相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

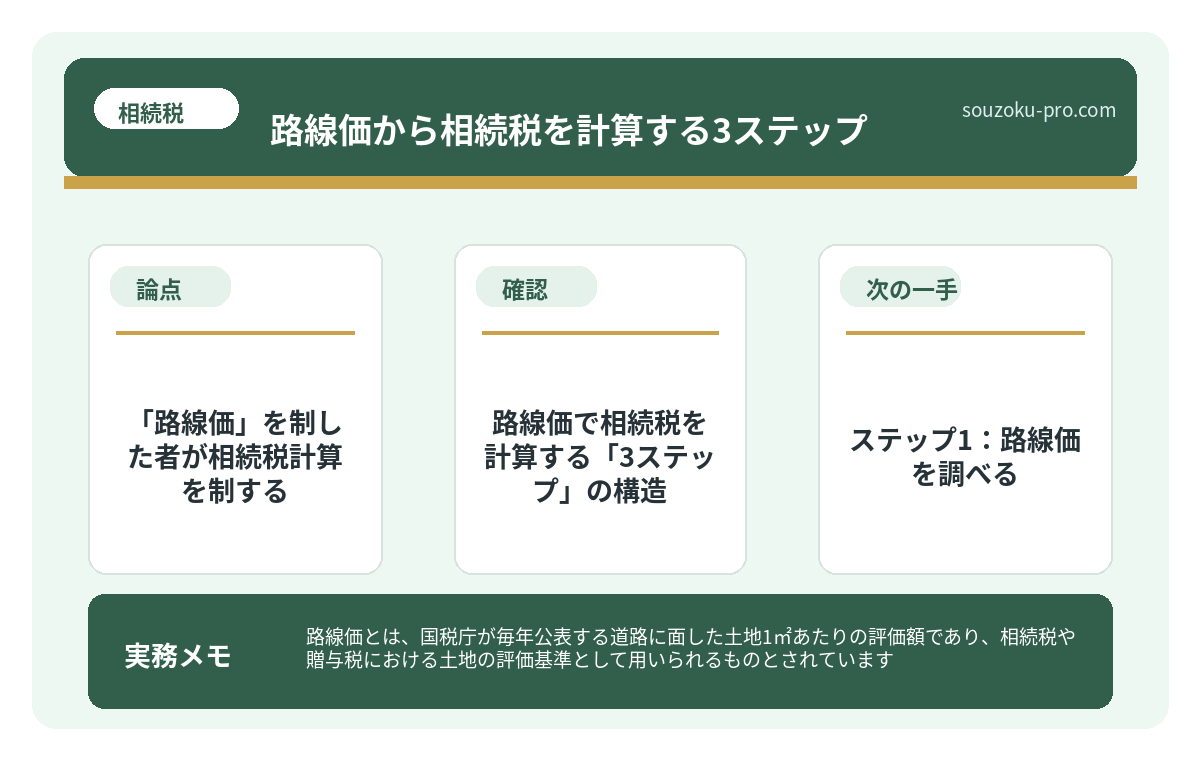

路線価とは、国税庁が毎年公表する道路に面した土地1㎡あたりの評価額であり、相続税や贈与税における土地の評価基準として用いられるものとされています。

結論から言うと、路線価を使った相続税の計算は「路線価×土地面積×各種補正率」という手順で行われる可能性があり、正確な数値を把握することが申告期限内に動き切るための第一歩とされています。

土地というものは、不思議な存在である。

そこに建物が建っていても、誰かが住んでいても、表面上はただの「地面」に見える。しかし相続が発生した瞬間、その地面は突然、数字をまとった「評価額」という顔に変わり、容赦なく相続税の計算式に組み込まれていく。

問題は、その「数字の出し方」を知らないまま10ヶ月が経過する家族が、驚くほど多いという現実だ。

土地の評価なんて、どこを見ればわかるんだ……?

で、結論から言うと、「路線価」を制した者が相続税計算を制する

で、結論から言うと、不動産を含む相続において最初に向き合うべき数字は「路線価」だ。

路線価とは、国税庁が毎年7月に公表する、道路に面した土地1㎡あたりの評価額のことである(相続税法22条、財産評価基本通達11)。これが相続税における土地評価の「ものさし」となる。

実勢価格(実際の売買価格)ではない。あくまで税務上の評価額だ。一般的に、路線価は実勢価格の80%程度の水準に設定されているとされている。つまり、現実の市場価格より低めに出ることが多い。これは知っておくと、計算結果を見て「思ったより低い」と驚かずに済む、有益な知識だ。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

路線価で相続税を計算する「3ステップ」の構造

さて、ここからが本番だ。路線価を使った土地評価額の計算は、以下の流れで組み立てる。シンプルに見えて、補正率の存在が「くせ者」として潜んでいる。

ステップ1:路線価を調べる

国税庁の「財産評価基準書 路線価図・評価倍率表」(路線価図)にアクセスし、対象土地が面している道路の路線価を確認する。数字の末尾にアルファベット(AからGまで)が付いているが、これは「借地権割合」を示すもので、土地そのものの評価には影響しない。まず数字だけを読み取ればよい。

ステップ2:補正率をかける

路線価をそのまま面積に掛けるだけでは終わらない。土地の形状・利用状況によって、以下のような補正率が加わる可能性がある。

- 奥行価格補正率:道路からの奥行きが長い・短すぎる土地は評価が下がる場合がある

- 不整形地補正率:いびつな形の土地は、整形地より評価が下がる可能性がある

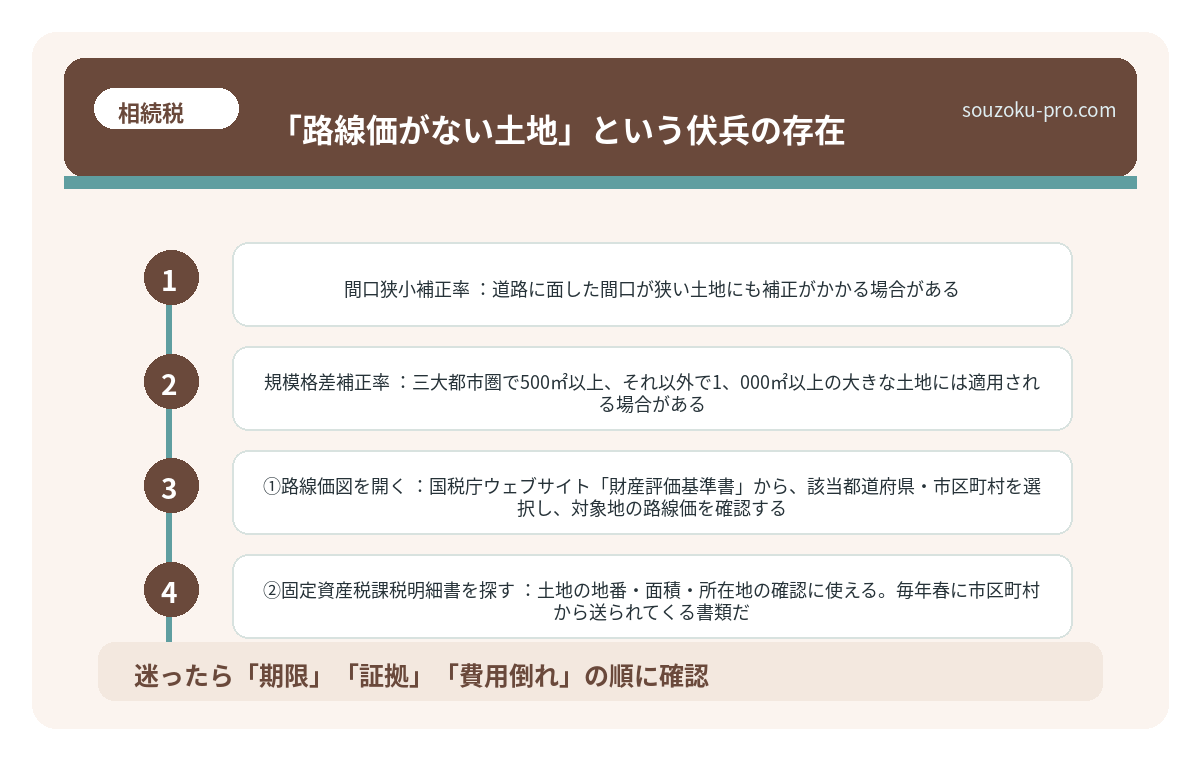

- 間口狭小補正率:道路に面した間口が狭い土地にも補正がかかる場合がある

- 規模格差補正率:三大都市圏で500㎡以上、それ以外で1,000㎡以上の大きな土地には適用される場合がある(財産評価基本通達20-2)

これらの補正率は国税庁の評価基本通達に基づいており、適用できる補正率を見落とすと、評価額が本来より高くなってしまう可能性がある。「どうせ大した差にならない」と侮ると、とんでもない数字のズレが生じることもある。

ステップ3:計算式に当てはめる

基本の計算式は、以下のとおりだ。

土地の評価額 = 路線価(円/㎡)× 各種補正率 × 土地面積(㎡)

たとえば、路線価が200,000円/㎡、面積150㎡、補正率が1.0(補正なし)の場合、評価額は3,000万円となる計算だ。この評価額が、相続財産の「土地」として計上される数字になる。

不動産の相続対策|共有・空き家・納税資金で揉めない準備

相続対策における不動産とは、被相続人が保有していた土地・建物等の不動産資産を、相…

「路線価がない土地」という伏兵の存在

注意が必要なのは、路線価が設定されていない土地が存在するという事実だ。

地方の農地や山林など、路線価図に数字が載っていないエリアが全国にある。そういった土地には「倍率方式」が適用される(財産評価基本通達21)。固定資産税評価額に、国税庁が定めた「評価倍率」を掛けて計算するやり方だ。路線価図を見て「数字がない……」と焦った場合、倍率表を確認するのが次の一手となる。

路線価から相続税額を逆算するアクションステップ

では、読者が実際に動けるように、手順を整理しておこう。

- ①路線価図を開く:国税庁ウェブサイト「財産評価基準書」から、該当都道府県・市区町村を選択し、対象地の路線価を確認する

- ②固定資産税課税明細書を探す:土地の地番・面積・所在地の確認に使える。毎年春に市区町村から送られてくる書類だ

- ③補正率表を確認する:国税庁の「土地及び土地の上に存する権利の評価についての調整率表」から奥行・間口・形状に応じた補正率を拾う

- ④評価額を算出する:路線価×補正率×面積で評価額を計算する

- ⑤基礎控除と照らし合わせる:相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」(相続税法15条)。土地評価額を含む財産総額がこの基礎控除を超えた場合に、相続税が発生する可能性がある

この5つを一通り試してみるだけで、「自分の家には相続税がかかるのかどうか」という判断軸が、かなりクリアに見えてくる。計算式そのものは、難解ではない。問題は「どこを見ればいいか」が分からないことにあるからだ。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

申告期限は「10ヶ月」。逆算して動くのが唯一の作戦

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内(相続税法27条)。この期限を過ぎると、本来受けられたはずの各種特例が適用できなくなる可能性がある。

たとえば小規模宅地等の特例(租税特別措置法69条の4)。自宅や事業用地の評価額を最大80%減額できるこの特例は、申告期限までに分割が完了していることが原則条件だ。ただし「申告期限後3年以内の分割見込書」を提出することで、後から適用できる場合もある。知っているかどうかで、数百万円単位の差が生まれる可能性がある。

だからこそ、路線価の確認と土地評価額の把握は、相続発生直後から着手しておくに越したことはない。「土地があるのはわかっているが、いくらになるか全くわからない」という状態のまま10ヶ月を迎えるのは、かなりリスクのある話だ。

路線価の調べ方さえわかれば、自分でも計算できそうだ。

知っておいてよかった、という感覚が必ずくる

路線価を一度自分で調べてみると、「なんだ、国税庁のサイトに全部載っているじゃないか」という発見の快感がある。難しそうに見えた相続税の計算も、まずは土地の評価額を正確に把握するという一点から、ほぐれていく。

10ヶ月という申告期限を、余裕をもって迎えた家族と、最後の1ヶ月で慌てた家族とでは、使える選択肢の数が明らかに違う。早めに路線価を確認し、土地の評価額をざっくりでも把握しておくこと。それだけで、相続税の全体像が驚くほど見通しやすくなる。

けっこうオススメです。路線価、一度調べてみてください。伝わりましたかね。

関連記事として、こちらも参考になります。

相続の海外不動産評価で変わる申告額。時価・為替・外国税額控除の仕組み

相続における海外不動産の評価とは、被相続人が外国に所有していた土地・建物・区分所…

宅地ではなく山林を相続した場合は評価方法が異なるため、純山林・中間山林・市街地山林の相続税評価を確認してください。

よくある質問

路線価はどこで調べられますか

国税庁のウェブサイト「財産評価基準書 路線価図・評価倍率表」から無料で閲覧できるとされています。毎年7月初旬に最新年分が公表される場合が多く、相続開始時点の年分の路線価を使用することが一般的とされています(財産評価基本通達11)。

路線価が設定されていない土地はどうやって評価しますか

路線価が設定されていない地域の土地は「倍率方式」で評価する場合があります(財産評価基本通達21)。固定資産税評価額に国税庁が定めた評価倍率を掛けて計算する方法で、倍率表も国税庁のウェブサイトから確認できるとされています。

相続税の申告期限はいつまでですか

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。この期限は延長が原則認められないため、早期に財産評価に着手することが重要とされています。

小規模宅地等の特例は路線価の計算と関係がありますか

小規模宅地等の特例(租税特別措置法69条の4)は、路線価で算出した土地の評価額をさらに最大80%減額できる制度とされています。ただし原則として申告期限までに遺産分割が完了していることが要件となる場合があり、「申告期限後3年以内の分割見込書」を提出することで後から適用できる可能性もあるとされています。

路線価による評価額と実際の売却価格は一致しますか

路線価は一般的に実勢価格(実際の売買価格)の80%程度の水準に設定されているとされており、必ずしも一致するとは限りません。路線価はあくまで相続税・贈与税における評価のための基準であり、市場での売却価格とは異なる場合があります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。