相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

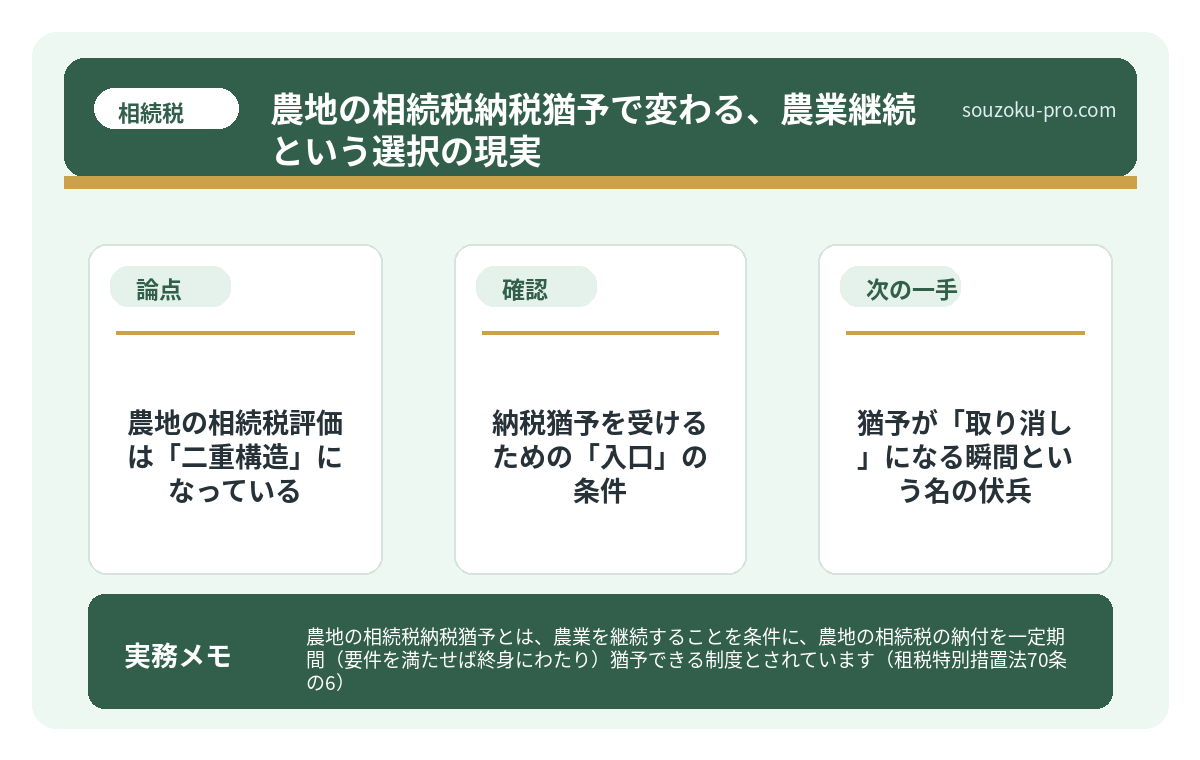

農地の相続税納税猶予とは、農業を継続することを条件に、農地の相続税の納付を一定期間(要件を満たせば終身にわたり)猶予できる制度とされています(租税特別措置法70条の6)。

結論から言うと、農地を相続した際にこの制度を適用すれば相続税の納税を大幅に軽減できる可能性がありますが、適用要件・継続要件が複数あり、一つでも外れると猶予税額の全額が一気に確定する点を事前に把握しておくことが重要です。

農地というのは、不思議な資産だ。毎朝、土を踏みしめて世話をしている人間にとっては「生業の場」であり、相続税の計算書を開く税理士にとっては「評価額の塊」である。同じ一枚の田んぼが、立場によってまったく違う顔を持つ。

そしてその農地が「相続財産」として突然降ってきたとき。農家の後継ぎとして生きてきた人間が、初めて「相続税」という三文字と正面から向き合うことになる。

農地を継ぐのはいい。でも、相続税って……どうやって払えばいいんだ。

で、結論から言うと

農地の相続税には、「納税猶予」という、知っているだけで景色が一変する制度が存在する。

正式名称は「農地等についての相続税の納税猶予及び免除」。租税特別措置法70条の6に規定された制度だ。ざっくり言えば、こういうことだ。

- 農業を継続することを条件に、農地にかかる相続税の大部分を「猶予」してもらえる

- 終身農業を続けるか、農地を農業後継者に生前一括贈与するか、あるいは死亡するかで、猶予税額が「免除」に変わる

- つまり、要件を満たし続ければ、実質的に相続税がゼロになる可能性がある

これだ。農地を相続した人間が最初に知るべき、最大の武器。それが納税猶予制度である。

相続税の土地評価額を下げる仕組み。補正と特例で変わる申告の数字

相続税における土地評価とは、被相続人から引き継いだ土地の「課税価格」を算出するプ…

農地の相続税評価は「二重構造」になっている

まず、大前提として知っておきたい仕組みがある。農地の相続税評価には、「二通り」の計算方法が存在するのだ。

一つ目は「純農地・中間農地」の評価。倍率方式で計算し、一般的に宅地よりはるかに低い評価額になる。

二つ目は「市街地農地・市街地周辺農地」の評価。これが要注意だ。宅地比準方式で評価されるため、評価額が跳ね上がる場合がある。都市近郊の農地を持っている場合、評価額を見た瞬間に目が点になる、という体験をすることになる。

具体的には以下のように分類される。

- 純農地・中間農地:倍率方式。評価額は比較的低め

- 市街地周辺農地:市街地農地の評価額×80%

- 市街地農地:宅地とみなして評価した価額から造成費を控除する方式

この「市街地農地」区分の農地が相続財産に含まれていると、納税猶予制度の存在を知っているか知らないかで、払う税額が文字通り別次元になる可能性がある。

不動産の相続税評価を誤ると、払いすぎるか追徴されるかの二択になる

不動産の相続税評価とは、相続が発生した際に土地や建物などの不動産資産を相続税の計…

納税猶予を受けるための「入口」の条件

ただし、納税猶予は誰でも自動的に受けられるものではない。「入口」の条件をクリアしなければ、門すら開かない。

相続税法ではなく租税特別措置法70条の6が規定するこの制度。適用を受けるためには、大きく三つの要件が必要とされている。

- 被相続人の要件:死亡の日まで農業を営んでいた、または特定貸付けを行っていたこと

- 相続人の要件:農業相続人であること(農地を相続し、農業を営む意思があること)

- 農地の要件:「特例農地等」に該当する農地であること

ここで見逃してはならないのが、「申告期限内に遺産分割を済ませること」という実務的な壁だ。相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。この期限までに農地を農業相続人が取得していないと、納税猶予の適用が難しくなる場合がある。

遺産分割協議に法定期限は存在しないが、この特例を活用したいのであれば、申告期限内に動き切ることを意識しておくと、手続きが格段にスムーズになる。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

猶予が「取り消し」になる瞬間という名の伏兵

ここからが、この制度の「もう一つの顔」だ。

納税猶予を受けた後も、農業を継続している限りは猶予が続く。しかし、一定の事由が発生した瞬間に、猶予税額の全部または一部が一気に確定する。これを「猶予の打ち切り」と呼ぶ。

打ち切りになる主な事由はこうだ。

- 農地を譲渡・贈与した場合(農業後継者への贈与を除く)

- 農業をやめた場合(廃業)

- 農地を農業以外の用途に転用した場合

- 継続届出書の提出を怠った場合(3年ごとの提出が必要)

特に「3年ごとの継続届出書」は、忘れやすさナンバーワンの伏兵だ。これを一度でも出し忘れると、猶予が打ち切られて全額が確定する。猶予税額に加えて利子税まで課される場合があるため、カレンダーに刻み込んでおくことを強くお勧めする。

実際に動くための5ステップ

では、農地を相続した場合の具体的な行動順序を整理する。脳内のリストに叩き込んでほしい。

- 農地の所在地・地目・地積を確認する:固定資産税の課税明細書と登記事項証明書で確認。農地かどうかの判定は市区町村の農業委員会でも確認できる

- 農地の種類(純農地か市街地農地か)を確認する:路線価図や評価倍率表で確認。市街地農地の場合は評価額が大きく変わる可能性がある

- 農業相続人の要件を満たすか確認する:農業委員会に「農業相続人に該当するか」を確認しておくと判断の根拠になる

- 申告期限(10ヶ月)内に遺産分割協議を整える:納税猶予の適用には分割済みであることが求められる場合がある

- 申告書に「納税猶予の特例」を適用する旨を明記し、担保を提供する:担保提供(農地そのものが担保になる場合が多い)が申告と同時に必要

この5ステップを相続開始から10ヶ月以内に踏み切れるかどうかが、分岐点になる。

やるべきことが見えてきた。農地を守りながら、税金の問題も整理できそうだ。

農地を相続した日が、農業の「再スタート」になる

親が守ってきた農地を引き継ぐということは、単なる「資産の移転」ではない。土地ごと、生業ごと、受け取る行為だ。

納税猶予という制度は、その継続に対して「農業を続けるなら、税の負担を重くしない」という仕組みとして設計されている。知っているだけで選択肢が広がる。知らなければ、猶予できたはずの税額を一括で払い続けることになりかねない。

農地の評価方法を把握し、要件を確認し、3年ごとの届出を忘れない。それだけで、農地相続の景色はかなり変わる。

けっこう使える制度です、これ。伝わりましたかね。

関連記事として、こちらも参考になります。

相続の海外不動産評価で変わる申告額。時価・為替・外国税額控除の仕組み

相続における海外不動産の評価とは、被相続人が外国に所有していた土地・建物・区分所…

よくある質問

農地の納税猶予は、農業をやめたら全額払わなければなりませんか

原則として、農業を廃業した場合や農地を譲渡した場合には、猶予税額の全部または一部が確定し、利子税とともに納付が必要になる場合があります(租税特別措置法70条の6第3項)。ただし、農業後継者への一括贈与など、一定の要件を満たす場合には免除になる場合もあります。

納税猶予を受けるための担保は何が使えますか

納税猶予を受ける農地そのものを担保として提供する場合が多いとされています。担保の提供は申告と同時に行う必要があり、提供しないと猶予が認められない場合があります(租税特別措置法70条の6第8項)。

3年ごとの継続届出書を出し忘れたらどうなりますか

継続届出書の提出を怠った場合、猶予が打ち切られ、猶予税額と利子税の全額が納付義務となる場合があります(租税特別措置法70条の6第14項)。提出期限は相続税の申告期限の翌日から起算して3年ごとに到来します。カレンダー管理を強くお勧めします。

市街地農地と純農地では相続税の計算方法が違うのですか

異なる場合があります。純農地・中間農地は倍率方式で評価されますが、市街地農地は宅地とみなして評価した価額から造成費を控除する方式が用いられるため、評価額が高くなる場合があります。農地の所在地と用途地域によって分類が変わる可能性があります(財産評価基本通達36〜40)。

相続税の申告期限までに遺産分割が終わらない場合、納税猶予は受けられませんか

申告期限までに農業相続人が農地を取得していないと、原則として納税猶予の適用が難しくなる場合があります。ただし「申告期限後3年以内の分割見込書」を提出することで後から特例適用ができる制度もあるため、申告期限内に分割が整わない場合は個別の事情に応じた確認が重要です(租税特別措置法70条の6、相続税法55条)。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。