相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

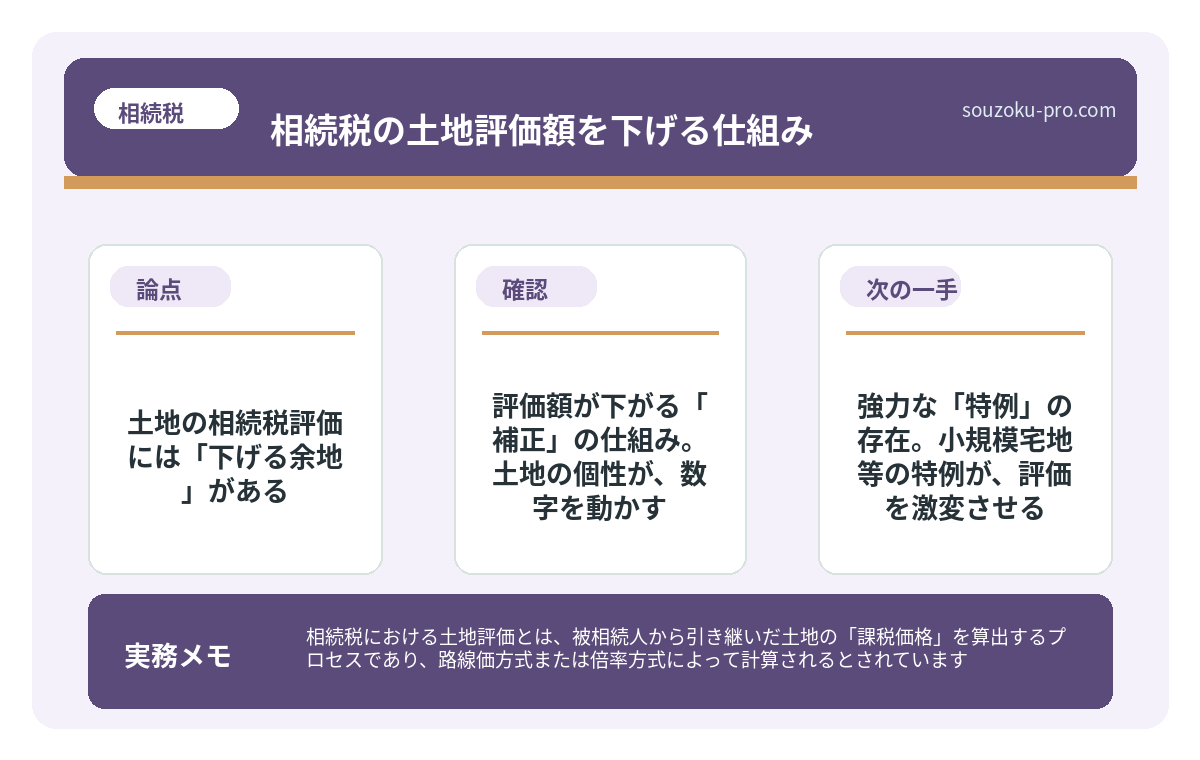

相続税における土地評価とは、被相続人から引き継いだ土地の「課税価格」を算出するプロセスであり、路線価方式または倍率方式によって計算されるとされています。

結論から言うと、土地の相続税評価額は各種補正率や特例の適用によって適法に引き下げられる可能性があり、知っているか知らないかで申告額に数百万円単位の差が生まれることがあります。

土地の値段というのは、「見た目」と「税務上の値段」が、まるで別人のように乖離している。

広い庭付きの一戸建て。地価も悪くない。「さぞかし高い相続税がかかるだろう」と覚悟を決めて税務署に申告しようとした瞬間、ふと気づく。

「あれ、この土地、もっと評価額を下げられるんじゃないか?」

そう。相続税における土地評価は、ある程度まで「合法的に」下げられる仕組みが、法律の中に組み込まれているのだ。知っているか知らないかで、申告書の数字が、パカっと変わる。

土地の評価額って、固定資産税の通知書に書いてある金額じゃないの……?

で、結論から言うと。土地の相続税評価には「下げる余地」がある

相続税の計算の出発点は、土地の「評価額」だ。この評価額、実は固定資産税の評価額とも、実際の売買価格とも、異なる計算で出てくる。

相続税法22条は「財産の価額は、当該財産の取得の時における時価による」と定めている。そして国税庁は、その「時価」の算定方法として「財産評価基本通達」を定め、土地については原則として路線価方式か倍率方式で評価するとしている。

で、ここが核心だ。

路線価をそのまま掛け算するだけでは終わらない。土地の「形」や「使われ方」によって、評価額を減額できる補正が存在する。これを知らずに申告すると、払わなくていい税金を、粛々と払うことになる。

評価額が下がる「補正」の仕組み。土地の個性が、数字を動かす

土地には、それぞれ「個性」がある。整形地もあれば、いびつな形の土地もある。道路に面していない土地もある。その「個性」を数値化したのが、各種補正率だ。

- 不整形地補正:形が歪んでいる土地(三角形・L字型など)は、整形地より使い勝手が悪いとして評価額が下がる可能性がある。補正率は地区区分や不整形の程度によって異なる。

- 奥行価格補正:道路からの奥行きが長すぎる、あるいは短すぎる土地は、利便性が低いとして補正が入る場合がある。

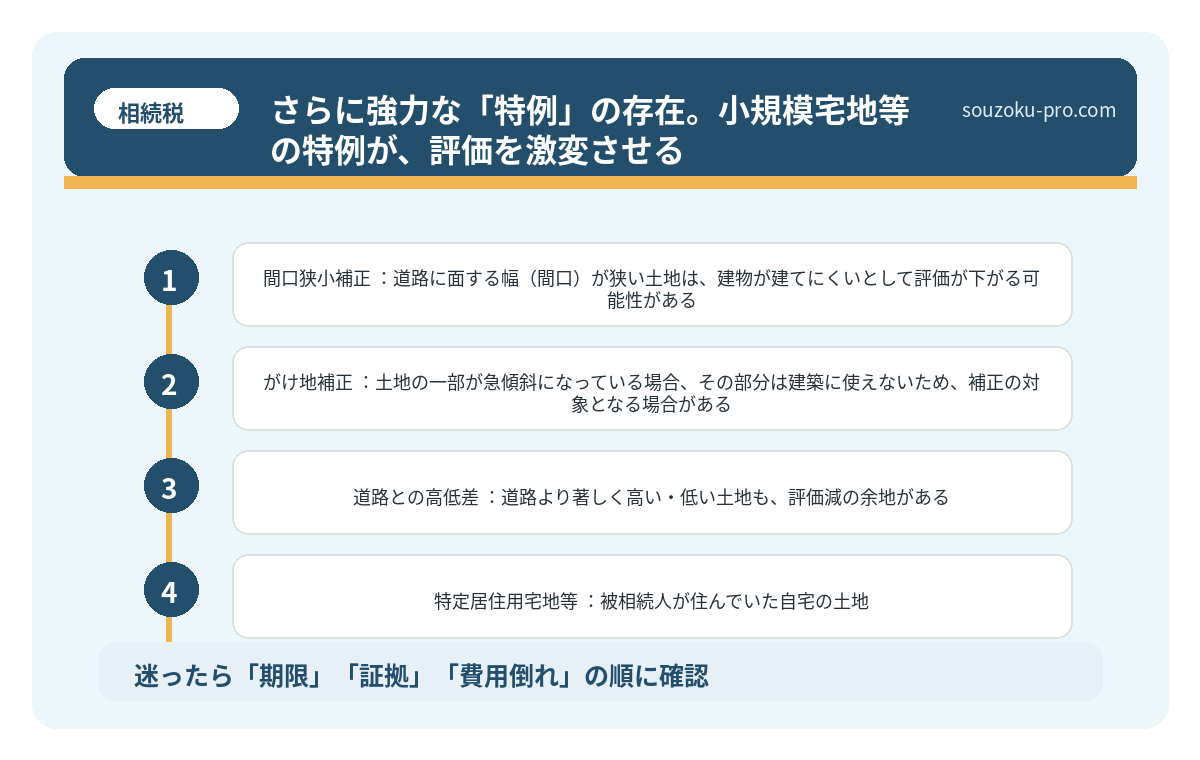

- 間口狭小補正:道路に面する幅(間口)が狭い土地は、建物が建てにくいとして評価が下がる可能性がある。

- がけ地補正:土地の一部が急傾斜になっている場合、その部分は建築に使えないため、補正の対象となる場合がある。

- 道路との高低差:道路より著しく高い・低い土地も、評価減の余地がある。

これらの補正は、財産評価基本通達に根拠を持つ。測量図や公図を取り寄せ、土地の形状を正確に把握することが、評価額を正しく算定するための第一歩となる。

路線価から相続税を計算する3ステップ。土地評価で変わる申告の景色

路線価とは、国税庁が毎年公表する道路に面した土地1㎡あたりの評価額であり、相続税…

さらに強力な「特例」の存在。小規模宅地等の特例が、評価を激変させる

補正だけでも十分インパクトはある。しかし、相続税における土地評価の「最終兵器」は別にある。

それが、小規模宅地等の特例(租税特別措置法69条の4)だ。

これが適用されると、土地の評価額が最大80%減額される可能性がある。8割引。百貨店のセールでもそうそうお目にかかれない数字だ。

ただし、適用には条件がある。主なパターンを整理するとこうなる。

- 特定居住用宅地等:被相続人が住んでいた自宅の土地。330㎡まで80%減額の可能性。配偶者が取得する場合は要件が比較的シンプルだが、同居親族・別居親族の場合はそれぞれ異なる要件がある。

- 特定事業用宅地等:被相続人が事業に使っていた土地。400㎡まで80%減額の可能性。

- 貸付事業用宅地等:賃貸アパートなど貸付に使っていた土地。200㎡まで50%減額の可能性。

そして、ここで注意が必要だ。この特例は、原則として相続税の申告期限(相続開始を知った翌日から10ヶ月以内)までに遺産分割が完了していることが条件となる。ただし、「申告期限後3年以内の分割見込書」を期限内に提出すれば、後から適用できる場合がある。分割が整っていない段階でも、見込書の提出という選択肢は残されているのだ。

不動産の相続税評価を誤ると、払いすぎるか追徴されるかの二択になる

不動産の相続税評価とは、相続が発生した際に土地や建物などの不動産資産を相続税の計…

自分で動くための実践ステップ。土地評価を正確に把握するには

では、実際にどう動けばいいか。具体的なアクションを並べる。

- Step1:公図と測量図を取り寄せる 法務局で「公図」と「地積測量図」を取得する。土地の形状・面積・隣地との関係がここで判明する。費用は数百円程度。

- Step2:路線価を確認する 国税庁の「財産評価基本通達に基づく路線価図・評価倍率表」(毎年7月公開)で、対象土地の路線価を確認する。無料で閲覧可能。

- Step3:補正が適用できるか確認する 公図・測量図をもとに、間口・奥行・形状を確認し、財産評価基本通達の補正率表と照らし合わせる。

- Step4:小規模宅地等の特例の要件を確認する 誰がどの土地を取得するかによって、適用可否が変わる。租税特別措置法69条の4および同施行令を確認する。

- Step5:広大な土地かどうかを確認する 一定規模以上の土地(地積規模の大きな宅地)は、さらに別の評価減が適用される可能性がある。財産評価基本通達20-2を確認する。

広大地の相続税評価で変わる申告額。地積規模の大きな宅地の仕組み

広大地とは、面積が一定規模以上の宅地で、戸建住宅の分譲開発に適していると認められ…

関連記事として、こちらも参考になります。

相続の海外不動産評価で変わる申告額。時価・為替・外国税額控除の仕組み

相続における海外不動産の評価とは、被相続人が外国に所有していた土地・建物・区分所…

よくある質問

土地の相続税評価額は固定資産税評価額と同じですか

原則として異なります。相続税の土地評価は、国税庁が定める路線価(または倍率)をもとに財産評価基本通達に従って算出されます。固定資産税評価額は地方税の課税に用いられるものであり、計算の基準や水準が異なります。ただし、路線価が設定されていない地域では「倍率方式」として固定資産税評価額に倍率を乗じる方法が使われる場合があります。

小規模宅地等の特例は、相続人が誰でも使えますか

適用できる相続人の範囲は、土地の用途によって異なります(租税特別措置法69条の4)。たとえば特定居住用宅地等では、配偶者・同居親族・一定の別居親族など、要件を満たした者が取得する場合に限り適用が認められる可能性があります。申告期限までに遺産分割が整っていることが原則的な要件となります。

形が歪んだ土地は必ず評価が下がりますか

不整形地については、財産評価基本通達に基づく「不整形地補正率」を適用することで評価額が下がる可能性があります。ただし、補正の程度は地区区分・計算方法によって異なり、必ずしも大幅な減額になるとは限りません。正確な適用には、公図や測量図をもとにした詳細な計算が必要とされます。

相続税の申告期限はいつですか

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。この期限までに申告書を提出し、税額を納付することが求められます。期限までに遺産分割協議が整わない場合でも、法定相続分で仮の申告(未分割申告)をすることが可能です(相続税法55条)。

路線価が設定されていない土地はどう評価しますか

路線価が設定されていない土地(主に郊外・農村部など)は、倍率方式で評価します。固定資産税評価額に国税庁が定める倍率を乗じて評価額を算出する方法とされています。倍率は国税庁の「評価倍率表」で確認できます。

「知ってよかった」に変わる。評価を正しく把握することの意味

土地の評価額は、計算方法ひとつで数百万円単位で変わる可能性がある。補正を見落とす。特例の要件を誤解する。そのたびに、払わなくてよかった税金が積み上がっていく。

逆に言えば、正しく把握するだけで、その差が「取り返せる」かもしれない知識になる。

申告書を出し終えたあと、「あの補正、ちゃんと使えていた」と確認できる清々しさ。それが、早めに動く最大の理由だ。

補正と特例、ちゃんと確認してから申告すればよかったんだな。早めに動いておいてよかった。

けっこうオススメです。土地の評価額、一度しっかり確かめてみること。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。