相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続における負債の把握とは、被相続人(亡くなった方)が残した借金・保証債務・未払い税金などのマイナス財産を洗い出し、プラスの財産と合わせて相続財産の全体像を確認する作業とされています。

結論から言うと、相続の負債を把握せずに放置すると、相続放棄の検討に必要な3ヶ月(民法915条)を無駄に消費してしまう可能性があるため、相続開始直後から信用情報機関の照会や郵便物の確認など、具体的なルートで動き始めることが重要とされています。

「うちの親は質素な人だったから、借金なんてあるわけない」──そう言い切れる自信が、あなたにはあるだろうか。

正直に言う。相続が発生した瞬間、多くの人はプラスの財産ばかりに目を向ける。預金通帳、土地、株式。しかし、人間が一生の間に積み上げるものは、なにも「資産」だけではないのだ。

親の通帳は探したけど……借金があるかどうかなんて、どうやって調べればいいんだ。

そう。負債というやつは、通帳のように「引き出しの中」に整理されていない。封筒の奥に潜んでいたり、スマホのアプリの中に息を潜めていたりする。気づいたときには、相続放棄の選択肢が時間切れになっていた、という展開が待っていることもある。

で、結論から言うと「負債の把握」こそが相続の最重要タスクである

相続というフィールドには、二種類の財産が存在する。「プラスの財産」と「マイナスの財産」だ。

不動産、預貯金、有価証券。これらは目に見えるし、発見した瞬間に「これは資産だ」と脳が認識してくれる。ところが負債は違う。カードローン、連帯保証、未払いの税金。これらは誰も「ここに置いておきました」と申告してくれない。

で、なぜこれが最重要なのか。理由はシンプルだ。

相続放棄の期限は、「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条)。この3ヶ月という時計は、負債を知っていようが知るまいが、等しく刻み続ける。プラスとマイナスの連立方程式を解かないまま時間だけが経過すると、「単純承認」という状態になり、負債ごとまるっと引き継ぐことになりかねない(民法921条)。

つまり。「負債の把握」は、相続人が自分自身を守るための、最初の防衛線なのである。

負債はどこに潜んでいるか。4つのルートで動く

人間の負債は、実に巧妙に隠れている。ひとつひとつ、確認していこう。

① 郵便物・書類の精査

まず自宅に届く郵便物を全部開封する。金融機関からの「ご利用明細」、消費者金融からの封筒、クレジットカード会社からの通知。これらはすべて「負債の存在を示すシグナル」になりうる。年金や保険の通知に混じって、ひっそりと潜んでいることが多い。捨てずに一枚残らず確認するのが鉄則だ。

② 信用情報機関への照会

これが、負債調査における最強の武器である。日本には主に3つの信用情報機関が存在する。

- JICC(日本信用情報機構):消費者金融・クレジット系のローン情報を保有

- CIC(割賦販売法・貸金業法指定信用情報機関):クレジットカード・分割払い系の情報

- KSC(全国銀行個人信用情報センター):銀行ローン・住宅ローン系の情報

相続人は、被相続人の信用情報を「相続人としての照会」という形で開示請求できる場合がある。戸籍謄本など相続関係を証明する書類が必要になるため、まずは各機関の公式サイトで手順を確認するのが先決だ。

亡くなった人の借金を調べる方法|信用情報・通帳・3ヶ月期限

相続における借金(負債)の調べ方とは、被相続人が残した負の遺産を相続開始後に把握…

③ 税務署・市区町村への確認

「固定資産税の未払い」「所得税の未申告」といった公租公課も、立派な負債になりうる。被相続人が個人事業主だった場合は特に注意が必要で、準確定申告の義務(相続開始を知った日の翌日から4ヶ月以内・所得税法124条・125条)とセットで確認しておきたい。

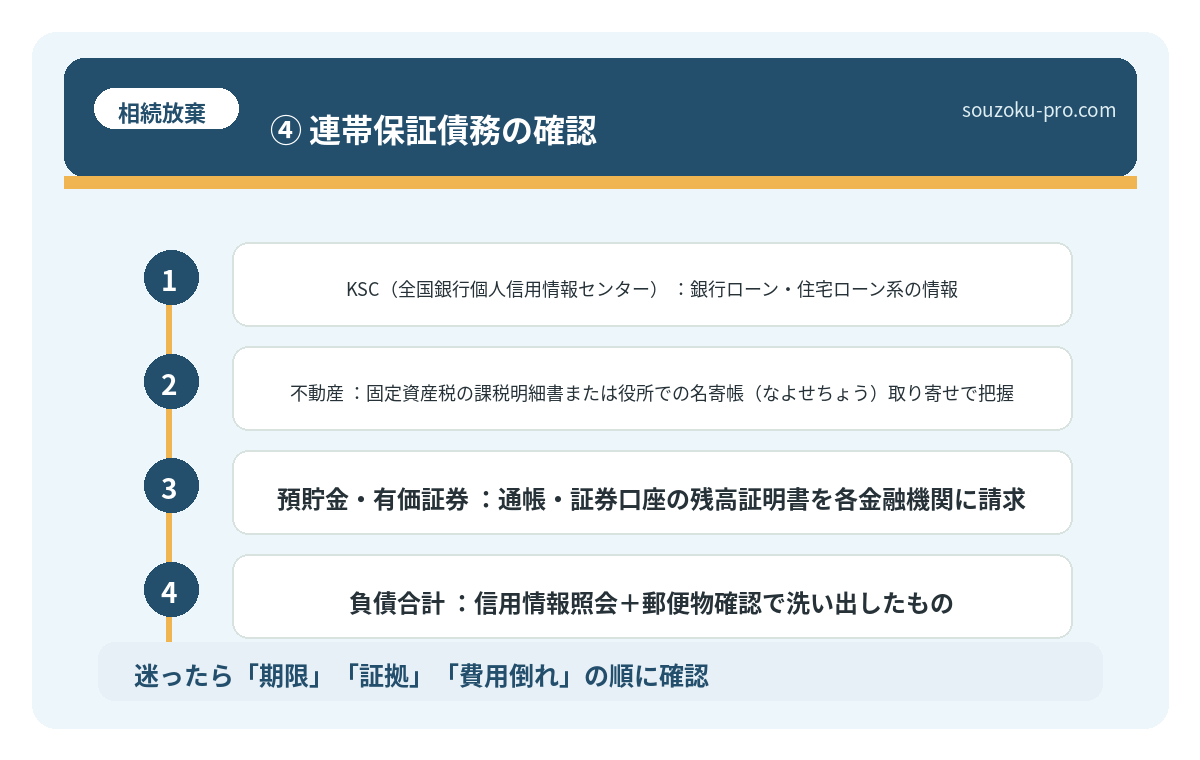

④ 連帯保証債務の確認

これが、最も発見しにくい負債の筆頭だ。「借金をしている」という自覚すらない連帯保証は、相手方(借主)が返済不能になって初めて請求が来る。契約書の控えや、金融機関からの「保証人のお知らせ」的な通知を丹念に探すしかない。

相続財産調査の方法。3軸で動けば、全体像が見えてくる

相続財産調査とは、被相続人(亡くなった方)が残した預貯金・不動産・負債などの資産…

プラスとマイナスを並べて初めて見えてくるもの

さて。ここまで調べ上げたら、ようやく「財産目録」の作成フェーズに入る。財産目録とは、文字通りプラスとマイナスを一枚の紙(あるいはスプレッドシート)に並べる作業だ。

書式に決まりはない。が、最低限以下の項目を押さえておくと、判断がぐっとしやすくなる。

- 不動産:固定資産税の課税明細書または役所での名寄帳(なよせちょう)取り寄せで把握

- 預貯金・有価証券:通帳・証券口座の残高証明書を各金融機関に請求

- 負債合計:信用情報照会+郵便物確認で洗い出したもの

- 差引純資産:プラス合計-マイナス合計

この差引純資産がマイナスであれば、相続放棄または限定承認(民法922条)という選択肢が浮上する。どちらも、家庭裁判所への申述が必要であり(民法938条)、相続人間の話し合いだけでは法的効力を持たない点は、重ねて頭に入れておいてほしい。

なお、相続財産の全体像が見えてきたら、戸籍の収集作業とも並行して動くことになる。誰が相続人になるのかを確定させなければ、遺産分割の話し合いも始められないからだ。

相続の戸籍集め、出生まで遡る理由と手順

相続における戸籍収集とは、亡くなった方の出生から死亡までの全ての戸籍謄本・除籍謄…

「3ヶ月」という期限の正しい使い方

相続放棄の3ヶ月という期限は、「知った時から」のカウントである(民法915条)。ただし、「知った」のがいつかを後から証明するのは想像以上に難しい。だからこそ、相続が発生したと分かった時点から、すぐに動き始めるのが合理的だ。

もし3ヶ月以内に財産調査が完了しそうにない場合は、「相続の承認又は放棄の期間の伸長」を家庭裁判所に申立てることもできる(民法915条1項ただし書き)。この申立ては、3ヶ月の期間が満了する前に行う必要があるため、時間切れになる前に動くのが肝心だ。

3ヶ月という時間は、「いつか始めよう」が一番の敵になる期間でもある。動き始めた人間だけが、選択肢を手元に残せる。

[balloon: ホッとした]負債の調べ方がわかったら、何から動けばいいかがやっとクリアになってきた。[/balloon]

負債を把握すること。それは恐怖に直面することではなく、自分が「どの選択肢を持っているか」を確認する作業である。マイナスが大きければ放棄という手がある。プラスが上回れば、安心して承継を進められる。どちらにせよ、知らないまま進むよりはるかに、頭がクリアになる。

財産目録を一枚作り上げたとき、「ああ、ちゃんと把握できた」という静かな達成感が来る。それが、相続という慌ただしいプロセスの中で、自分の足場を固める瞬間だ。

けっこうオススメです、早めの負債調査。伝わりましたかね。

関連記事として、こちらも参考になります。

相続財産調査の方法。3軸で動けば、全体像が見えてくる

相続財産調査とは、被相続人(亡くなった方)が残した預貯金・不動産・負債などの資産…

よくある質問

相続の負債はどうやって調べればよいですか

主に「郵便物・自宅書類の確認」「JICC・CIC・KSCへの信用情報照会」「税務署・市区町村への未払い確認」「連帯保証契約書の捜索」という4つのルートで調べることが有効とされています。相続開始後、できる限り早い段階で着手することが望ましいとされています。

負債がプラス財産を上回っていた場合、どうすればよいですか

相続放棄(民法938条)または限定承認(民法922条)という手段が考えられます。いずれも「自己のために相続の開始があったことを知った時から3ヶ月以内」に家庭裁判所へ申述する必要があり(民法915条)、相続人間の話し合いだけでは法的効力を持たない点に注意が必要です。

3ヶ月以内に負債の調査が終わりそうにない場合はどうなりますか

家庭裁判所に「相続の承認又は放棄の期間の伸長」を申立てることで、3ヶ月の期間を延長できる場合があります(民法915条1項ただし書き)。この申立ては3ヶ月の期間が満了する前に行う必要があるとされていますので、早めの対応が重要です。

連帯保証債務も相続されますか

連帯保証債務は相続財産に含まれるとされており、相続人が引き継ぐ可能性があります。ただし、借主が現時点で返済を続けている場合は請求が来ないため、相続時点では存在を把握しにくいケースも多く、契約書や金融機関からの通知を丹念に確認する必要があります。

相続財産の調査と並行して行うべき手続きはありますか

財産調査と並行して、被相続人の死亡届の提出(戸籍法86条により死亡の事実を知った日から7日以内)、戸籍謄本による相続人の確定、そして被相続人が個人事業主であった場合は準確定申告(相続開始を知った日の翌日から4ヶ月以内・所得税法124条・125条)なども必要になる場合があります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。