相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

事業承継税制特例とは、中小企業の後継者が先代経営者から自社株式を承継する際に、贈与税・相続税の納税を猶予・免除する制度とされています(租税特別措置法70条の7の5ほか)。

結論から言うと、特例承継計画の提出期限(2027年9月30日)と贈与・相続の実行タイミングを把握していないと、本来ゼロにできた税負担が数千万円規模で発生する可能性があります。

事業を継がせる、と決断した経営者が最初に直面する問いは、たいてい同じだ。

「で、自社株って……いったいいくら税金がかかるんだ?」

答えを聞いた瞬間、多くの経営者の顔から血の気が引く。数千万、場合によっては億を超える。自分が40年かけて育てた会社の株式が、そのまま税務署への巨大な請求書に化ける。そんな理不尽な構造が、この国の事業承継には静かに組み込まれているのだ。

40年働いて、会社を渡すだけで億の税金……これのどこが「継がせる」なんだ。

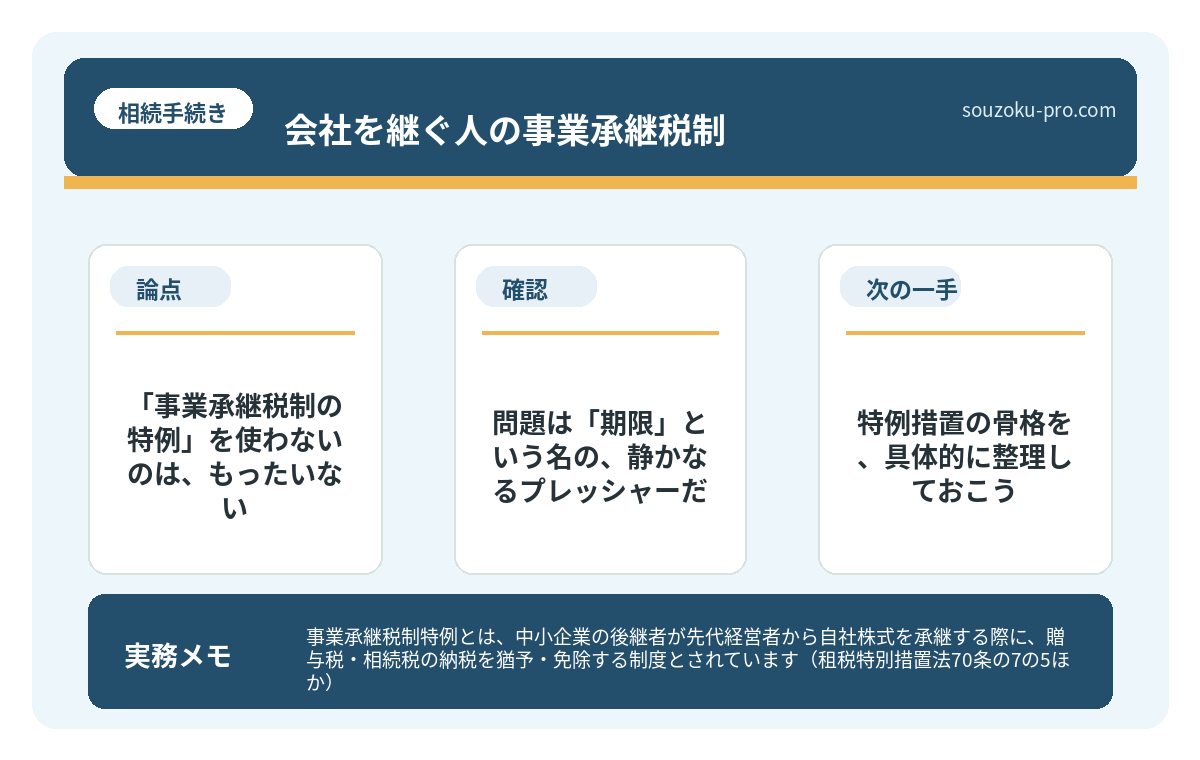

で、結論から言うと。「事業承継税制の特例」を使わないのは、もったいない

はっきり言う。事業承継税制の特例措置(租税特別措置法70条の7の5)は、使いこなせれば「自社株に対する贈与税・相続税の納税猶予率100%」という、驚異的な効果をもたらす制度だ。

100%、である。

ゼロではない。「猶予」である。だが、要件を満たし続ければ最終的に免除になる、という構造になっている。つまり、正しく使えば、後継者に対する自社株の税負担が実質的になくなる可能性がある。これを知らずに「相続で会社を渡そう」と漠然と考えているだけでは、使えたはずの切り札を手元に抱えたまま終わることになる。

事業承継の相続対策|自社株・納税資金・後継者争いを防ぐ

事業承継における相続対策とは、経営者が保有する自社株式や事業用資産を、後継者へ円…

問題は「期限」という名の、静かなるプレッシャーだ

この特例、実は「時間制限付き」の措置である。

特例措置を使うためには、まず「特例承継計画」を都道府県に提出しなければならない。この提出期限が、2027年9月30日とされている。計画を出さずして特例を使うことはできない。まず、ここが第一関門。

そして贈与・相続の実行(特例の適用)そのものには、2027年12月31日という期限があるとされている(制度の延長・改正が今後あり得るため、最新情報の確認が必要)。

これが何を意味するか。「相続が起きてから考えよう」では、完全に間に合わない可能性があるのだ。なぜなら、特例承継計画の提出という「準備の準備」が先に必要だからである。相続発生後に慌てて動こうとした時、すでにエントリーすら締め切られている──そんな事態が、現実として起こりうる。

特例措置の骨格を、具体的に整理しておこう

制度の中身を知らずに動くのは、地図なしで山に入るようなものだ。以下に、特例措置の主要ポイントを整理する。

- 対象:中小企業者の非上場株式(議決権株式)の承継

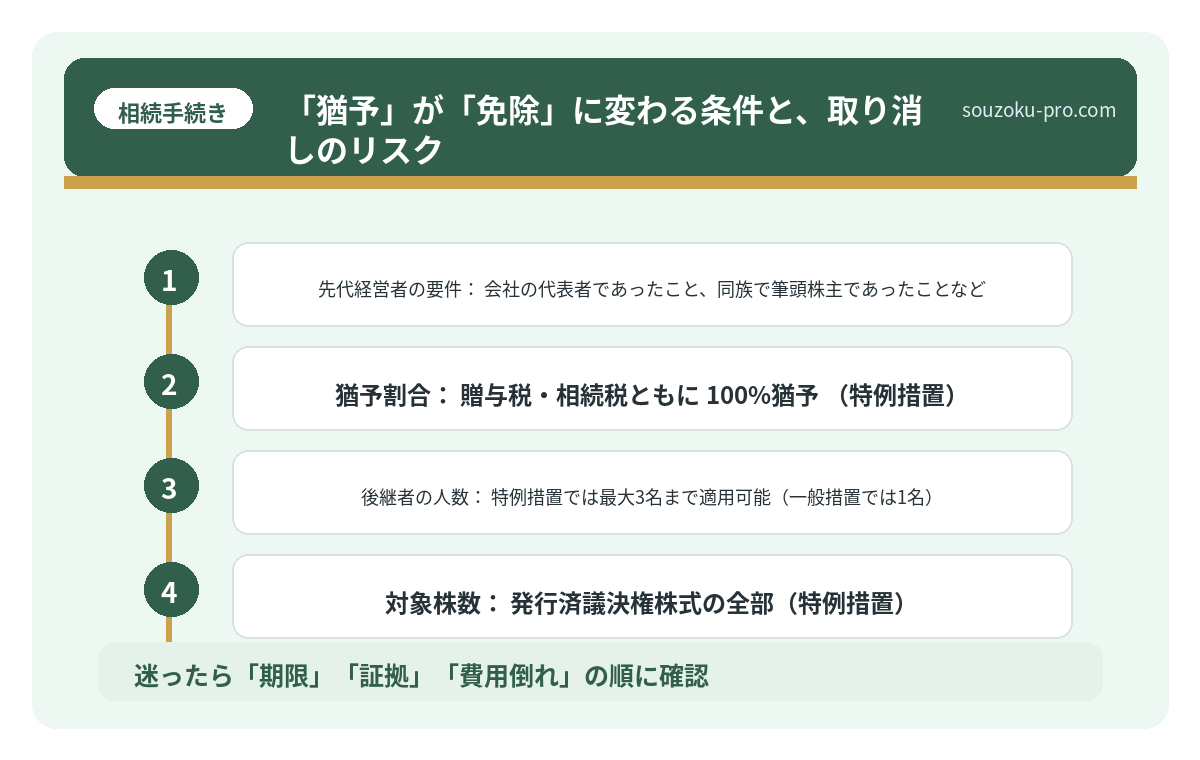

- 後継者の要件:会社の代表権を有すること、同族関係者の中で筆頭株主であることなど(租税特別措置法70条の7の5第2項参照)

- 先代経営者の要件:会社の代表者であったこと、同族で筆頭株主であったことなど

- 猶予割合:贈与税・相続税ともに100%猶予(特例措置)

- 後継者の人数:特例措置では最大3名まで適用可能(一般措置では1名)

- 対象株数:発行済議決権株式の全部(特例措置)

一般措置との最大の違いは、この「猶予割合100%・後継者3名・株数上限なし」という3点セットだ。一般措置は猶予割合が80%(贈与税)または80%(相続税)にとどまるため、使い勝手が大きく異なる。

持株会社で親の会社の株評価が変わる仕組みと相続対策

持株会社を活用した相続対策とは、オーナー経営者が自社株式を持株会社(ホールディン…

「猶予」が「免除」に変わる条件と、取り消しのリスク

ここが、多くの経営者が見落とす第二の山場だ。

猶予税額が最終的に免除されるのは、主に以下のタイミングとされている。

- 後継者が死亡した場合

- 次の後継者(次世代)へ株式を再承継した場合

- 後継者が70歳以降に民事再生・会社更生を申請した場合など

逆に、猶予が取り消されて税金が一気に降ってくるケースも存在する。会社を譲渡した場合、上場した場合、雇用維持要件を5年間で平均8割以上維持できなかった場合(ただし特例措置では正当な理由があれば猶予継続の可能性あり)など。

特に「雇用維持要件」は、中小企業にとって想定外のプレッシャーになり得る。売上が落ち込んで人員を削減せざるを得ない局面で、税の猶予取り消しリスクが同時に発生する。この構造は、事前に把握しておく価値がある。

では、いま経営者が動けるアクションステップはこれだ

「難しそう」で止まると、2027年9月の期限だけが無情に近づいてくる。動けることは、シンプルに整理できる。

- 自社株の評価額を把握する。

類似業種比準価額方式・純資産価額方式・折衷方式のいずれが適用されるか、まず現状の株価を試算する。ここが出発点だ。 - 後継者を明確に定める。

「なんとなく息子に」ではなく、代表権の移転を含む具体的なスケジュールに落とし込む。 - 特例承継計画を作成・提出する。

認定経営革新等支援機関(商工会議所・金融機関・税理士等)の指導・確認を受け、都道府県に提出する。提出期限は2027年9月30日とされている。 - 贈与か相続か、タイミングを設計する。

生前贈与で特例を使うのか、相続発生時に使うのか。先代の年齢・健康状態・株価の動向を踏まえて検討する。 - 雇用維持・経営報告の準備を整える。

特例適用後5年間は年次報告が義務となる。この管理体制を事前に構築しておくと、後が楽になる。

特例承継計画の提出自体は、この制度を「使う意思がある」という表明にすぎない。提出したからといって必ず特例を使わなければならないわけではないとされているため、まず提出しておくことが選択肢を広げることにつながる。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

計画書を出すだけなら、まだ間に合う。動けることがわかっただけで、だいぶ落ち着いた。

「知っておいてよかった」が、数千万円の差を生む

事業承継税制の特例は、知っている人間と知らない人間の間に、驚くほど大きな経済的格差を生む制度だ。使える制度を使わずに自社株を相続で渡せば、後継者は税負担という重しを背負ったまま経営をスタートすることになる。逆に正しく使えれば、その重しはなくなる可能性がある。

制度の細部は複雑で、個々の会社の状況によって最適解は異なる。だが「こういう制度が存在し、期限があり、事前準備が必要だ」という構造を把握しているだけで、動き出せるタイミングが格段に早まる。

特例承継計画の提出期限まで、まだ時間はある。今のうちに全体像をつかんでおくこと。それが、後継者に渡せる最大の贈り物になるかもしれない。

けっこう重要な話でした。伝わりましたかね。

関連記事として、こちらも参考になります。

持株会社で親の会社の株評価が変わる仕組みと相続対策

持株会社を活用した相続対策とは、オーナー経営者が自社株式を持株会社(ホールディン…

よくある質問

特例承継計画の提出期限はいつですか

特例承継計画の提出期限は、2027年9月30日とされています。この期限までに都道府県知事へ計画を提出しなければ、事業承継税制の特例措置(租税特別措置法70条の7の5)の適用を受けることができないとされています。なお、制度の改正・延長の可能性があるため、最新情報の確認をお勧めします。

特例措置と一般措置は何が違うのですか

最大の違いは猶予割合と対象範囲です。特例措置では贈与税・相続税ともに猶予割合が100%とされているのに対し、一般措置は80%にとどまる場合があります。また特例措置では後継者が最大3名まで、発行済議決権株式の全部が対象となる点も、一般措置と異なるとされています。

猶予された税額はいつ免除されますか

猶予税額が免除されるのは、主に後継者が死亡した場合や、次世代の後継者へ株式を再承継した場合などとされています(租税特別措置法70条の7の8参照)。ただし免除要件は状況によって異なる場合があるため、個別の事情に応じた確認が必要です。

特例承継計画を提出すれば、必ず特例を使わなければなりませんか

特例承継計画の提出は、特例措置を利用するための前提条件の一つとされていますが、計画を提出したからといって必ず特例を適用しなければならないわけではないとされています。将来の選択肢を確保するため、まず計画を提出しておくことが実務上有益とされています。

相続発生後でも特例措置を使えますか

相続発生後でも、2027年9月30日までに特例承継計画が提出されていれば、2027年12月31日までに行われた相続について特例措置の適用を受けられる場合があります(租税特別措置法70条の7の6)。ただし、先代経営者の死亡日時点での要件を満たしているかどうかの確認が必要です。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。