相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

少数株主の権利とは、非上場会社などの株式を少数しか保有していない株主が、会社法上認められている一定の権利(議決権・情報取得権・株式買取請求権など)を行使できる地位のことをいいます。

結論から言うと、少数株主であっても会社法が定める権利は確かに存在しており、相続によって株式を取得した場合も同様に行使できる可能性があります。ただし、行使できる権利の種類は保有比率によって異なるとされています。

「この会社の株、うちにもあったんですか」

先日、ある依頼者がそう言った。父親が亡くなり、遺品整理をしていたところ、見知らぬ会社の株券が引き出しの奥から出てきた。上場企業ではない。近所にある、どこにでもある中小企業の株式だ。保有比率は3%にも満たない。

その瞬間、彼の頭の中には「こんな端株、意味あるのか」という疑念と、「でも財産ならきちんと扱わないと」という責任感が、同時に渦巻いていたはずだ。

非上場の株なんて相続しても、自分には何もできないんじゃないか……?

これは、珍しくない話だ。日本全国の中小企業の株式は、複雑な歴史の積み重ねによって、「気づかれないまま相続された少数株主」が相当数存在していると言われている。そして当の本人は、自分にどんな権利があるのかを、まったく知らないまま時間を過ごす。

で、結論から言うと

少数株主であっても、会社法が定める権利は、きちんと存在する。

「どうせ3%の株なんて、何もできないでしょ」。そう思うのは無理もない。しかし会社法は、意外なほど少数株主の側に立って設計されている。保有比率に応じた権利の「段階構造」が存在しており、たとえ1株であっても行使できる権利が、確かにあるのだ。

そしてもう一つ。相続によって取得した株式は、相続人がその権利をそのまま引き継ぐ。つまり「相続したその日から」、あなたは株主だ。その事実を知っているか知らないかで、その後の選択肢の幅が、パカッと変わる。

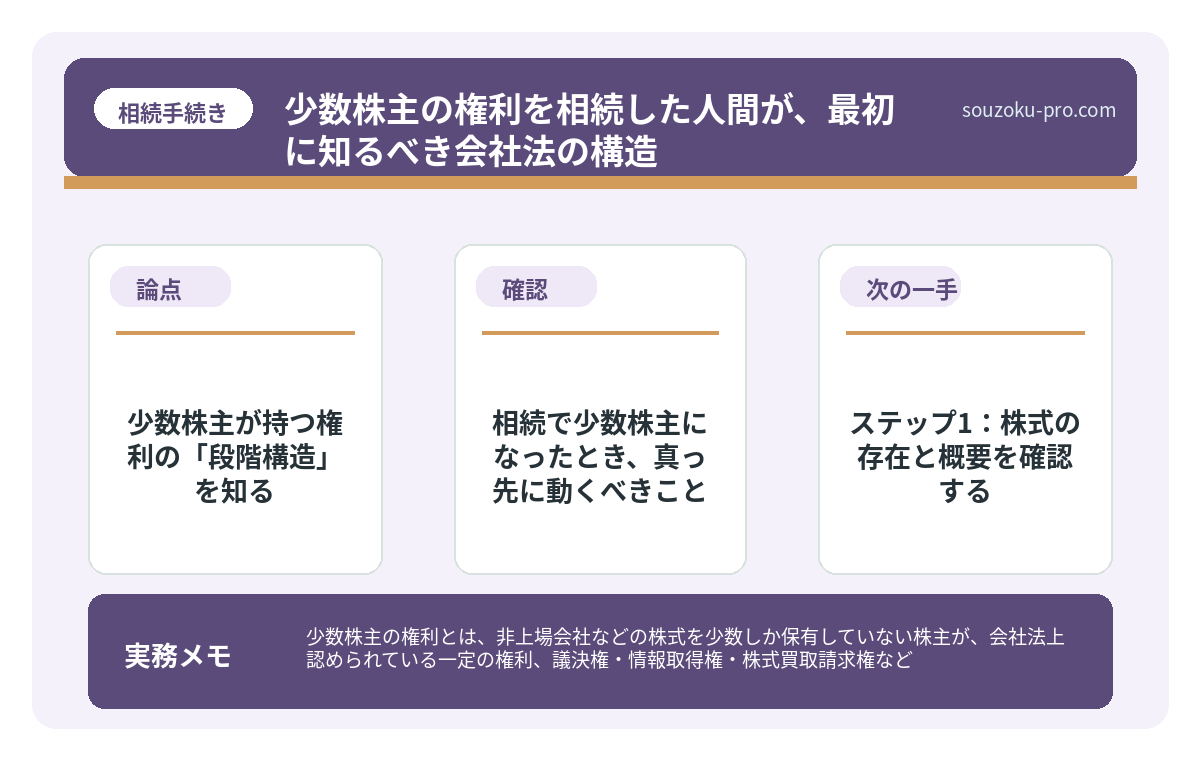

少数株主が持つ権利の「段階構造」を知る

会社法が定める少数株主の権利は、保有比率によって以下のように整理されるとされている。把握しておくと、自分の立ち位置が驚くほどクリアに見えてくる。

- 1株以上(すべての株主):議決権の行使(会社法105条)、株主総会への出席・質問権、株主総会の議事録閲覧請求(会社法318条)、計算書類の閲覧請求(会社法442条)

- 発行済株式の1%以上または300個以上の議決権:株主総会での議題提案権(会社法303条)。株主総会の6週間前までに行使する必要がある場合がある。

- 発行済株式の3%以上:株主総会の招集請求権(会社法297条)、会計帳簿の閲覧・謄写請求権(会社法433条)。この「帳簿閲覧請求」は、会社の財務実態を自分で確認できる強力な権利とされている。

- 発行済株式の10%以上:解散の訴え(会社法833条)の提起が可能な場合がある。

さらに、保有比率にかかわらず、すべての株主が持つ重要な権利として「株式買取請求権」がある(会社法116条、469条など)。組織再編や定款変更など、一定の要件を満たした場面において、会社に対して株式を公正な価格で買い取るよう請求できる権利だ。

少数だからといって、無力ではない。この構造を知っているかどうかが、相続後の行動を大きく左右する。

非上場会社の少数株を相続したら売れる?買取相談と価格の決め方

非上場株式の少数株主とは、株式市場に上場していない会社の株式を、経営支配権を持た…

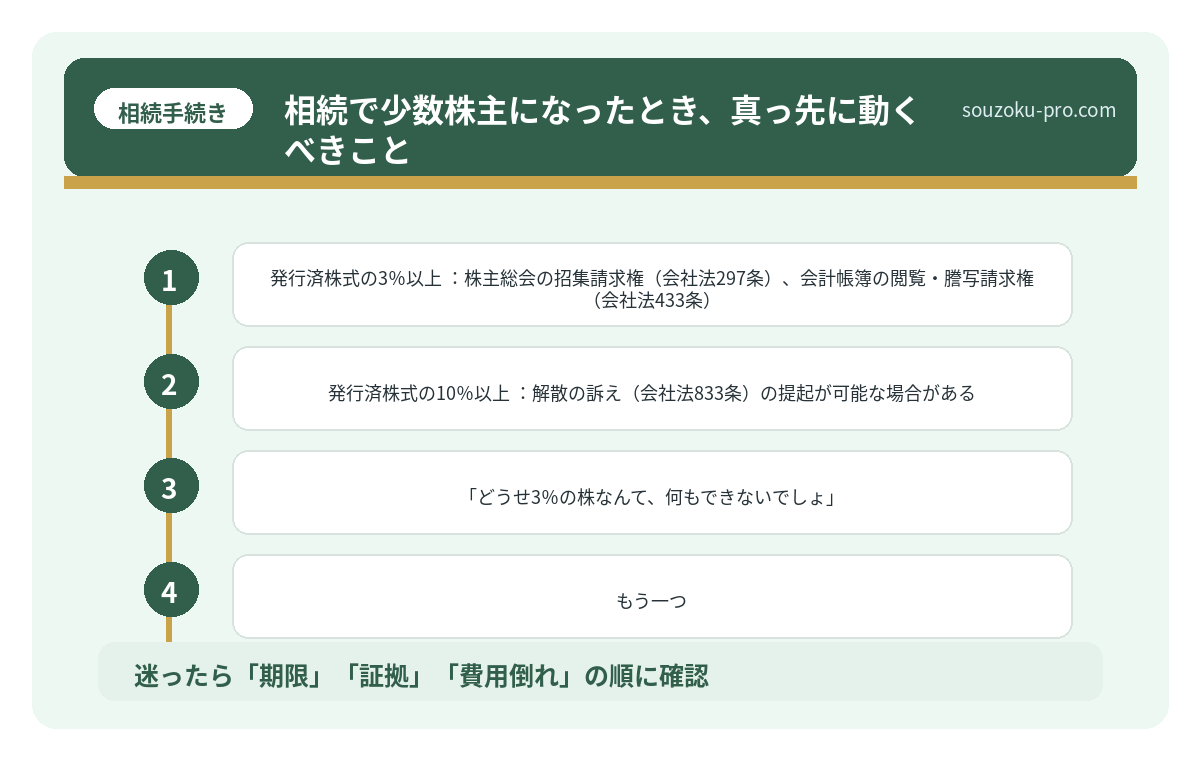

相続で少数株主になったとき、真っ先に動くべきこと

相続が発生した瞬間、株式は遺産分割協議が整うまでの間、相続人全員の「共有」状態になる(民法898条)。ここに、最初の注意点が潜んでいる。

共有状態のまま株主総会が招集された場合、相続人は議決権を行使するための「権利行使者」を一人決めて、会社に通知しなければならない(会社法106条)。この手続きを怠ると、せっかくの議決権が宙に浮いたまま行使できない、という状況になりかねない。

では、具体的に何から動けばいいか。以下のアクションステップが、実務的に有効とされている。

ステップ1:株式の存在と概要を確認する

株券(現物)、株主名簿(会社への開示請求が可能)、有価証券の贈与・取得に関する書類などを手がかりに、保有株数・発行済株式総数・保有比率を確認する。保有比率によって行使できる権利が変わるため、ここは最初に数字を押さえたい。

ステップ2:会社の計算書類を閲覧請求する

1株以上の株主であれば、計算書類(貸借対照表・損益計算書など)の閲覧・謄写を会社に請求できる(会社法442条)。これにより、会社の財務状況の概略を把握できる可能性がある。3%以上であれば、より詳細な会計帳簿の閲覧も視野に入る(会社法433条)。

ステップ3:遺産分割協議で株式をどう扱うかを決める

誰が株式を取得するかを相続人全員で決める必要がある(民法906条)。遺産分割協議は相続人全員の合意が必要であり、一人でも欠けると無効とされている。株式の評価額(取引相場のない株式の場合は財産評価基本通達による評価)も念頭に置きながら、協議を進めることが求められる。

ステップ4:相続税申告との連携を確認する

非上場株式は相続財産に含まれ、相続税の課税対象となる場合がある。申告期限は相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。遺産分割協議が未了であっても、法定相続分に基づく未分割申告が可能とされている(相続税法55条)。協議成立後に修正申告や更正の請求で正しい税額に整えることもできる(相続税法32条)。

親の会社を継ぐ相続で自社株評価が重くなる理由

非上場株式とは、証券取引所に上場していない会社の株式のことで、中小企業オーナーが…

「少数株主は黙って従うしかない」は、思い込みだった

少数株主の権利を行使しようとすると、会社側から「そんな株、大した意味はない」と言われることがある。しかし、会社法は明確に権利を定めている。特に、会計帳簿閲覧請求(会社法433条)や株主総会招集請求(会社法297条)は、会社の実態に迫るための有効な手段とされている。

もちろん、少数株主であることの現実的な制約は存在する。特別決議(2/3以上)や普通決議(過半数)を単独では通せない。しかしだからといって、何も知らずにいることと、権利の構造を知った上で判断することは、まったく異なる話だ。

「知っておく」だけで、選択肢が増える。それだけで、十分に価値がある。

持株会社で親の会社の株評価が変わる仕組みと相続対策

持株会社を活用した相続対策とは、オーナー経営者が自社株式を持株会社(ホールディン…

少数株主でも、ちゃんと使える権利があるって分かっただけで、気持ちが楽になった。

相続によって思いがけず株主になった人間が、何も知らないまま「どうせ関係ない」と判断してしまうのは、もったいない。会社法433条の帳簿閲覧権、会社法297条の招集請求権、そして会社法116条等に基づく買取請求権。これらは、少数株主が持つ、れっきとした法的な武器だ。

保有比率を確認して、使える権利を整理して、遺産分割協議の中で株式をどう扱うかを決める。この三段階を踏むだけで、「なんとなく放置」とは大きく違う未来が開けてくる可能性がある。

知ってよかった、と思える情報を一つ持ち帰ってもらえたなら、この記事の仕事は終わりだ。

けっこうオススメです、早めの確認。伝わりましたかね。

関連記事として、こちらも参考になります。

持株会社で親の会社の株評価が変わる仕組みと相続対策

持株会社を活用した相続対策とは、オーナー経営者が自社株式を持株会社(ホールディン…

よくある質問

相続で非上場株式を取得した場合、すぐに株主として扱われますか

相続が発生した時点で、株式は相続人全員の共有状態になるとされています(民法898条)。遺産分割協議が整う前であっても、共有状態のまま議決権を行使することは可能とされていますが、その場合は権利行使者を一人定めて会社に通知する必要があります(会社法106条)。

少数株主が会計帳簿の閲覧を請求するには、どのくらいの株式が必要ですか

発行済株式の3%以上(または3%以上の議決権)を保有する株主は、会計帳簿の閲覧・謄写を会社に請求できるとされています(会社法433条)。ただし、会社は一定の拒絶事由がある場合に限り、請求を断ることができる場合もあります。

少数株主が株式の買取を会社に求めることはできますか

組織再編や定款変更など会社法が定める特定の場面において、反対株主は会社に対し株式を公正な価格で買い取るよう請求できる場合があります(会社法116条、469条など)。ただし、すべての場面で無条件に行使できるわけではなく、要件や手続きを確認する必要があります。

非上場株式は相続税の対象になりますか

非上場株式は相続財産に含まれ、相続税の課税対象となる可能性があります。評価方法は財産評価基本通達に基づき、会社の規模や財務状況によって「類似業種比準価額」「純資産価額」などの方式が用いられるとされています。相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内です(相続税法27条)。

遺産分割協議がまとまらない場合、株式の議決権はどうなりますか

遺産分割協議が未了の間、株式は相続人全員の共有となるため、議決権の行使には相続人全員が合意した権利行使者の選定・通知が必要とされています(会社法106条)。協議が長引く場合、株主総会での議決権行使に支障が生じる可能性があるため、早期に権利行使者を定めることが実務的に有効とされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。