相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

非上場株式とは、証券取引所に上場していない会社の株式のことで、中小企業オーナーが保有する自社株がその代表例とされています。事業承継とは、経営者が会社の経営権・資産・理念を後継者へ引き継ぐプロセスを指します。

結論から言うと、非上場株式は相続財産の中でも評価額が高額になりやすく、事業承継対策を生前に講じておかないと、後継者が相続税の納税資金確保に苦しむ可能性があります。

経営者というのは、不思議な生き物だ。

会社のキャッシュフローを秒単位で把握し、設備投資のリターンを3年先まで試算できる。銀行との交渉では一歩も引かない。そういう人間が、自分の「相続」の話になった瞬間、目を細めて「まあ、まだ先の話だから」と言い始める。

先の話。そうだ、先の話だ。ただ、その「先」に何が待ち受けているか、ちゃんと考えたことはあるだろうか。

非上場株式って、相続でどう扱われるんだ……評価額が高すぎて、息子に会社を渡すどころか税金で潰れそうだ。

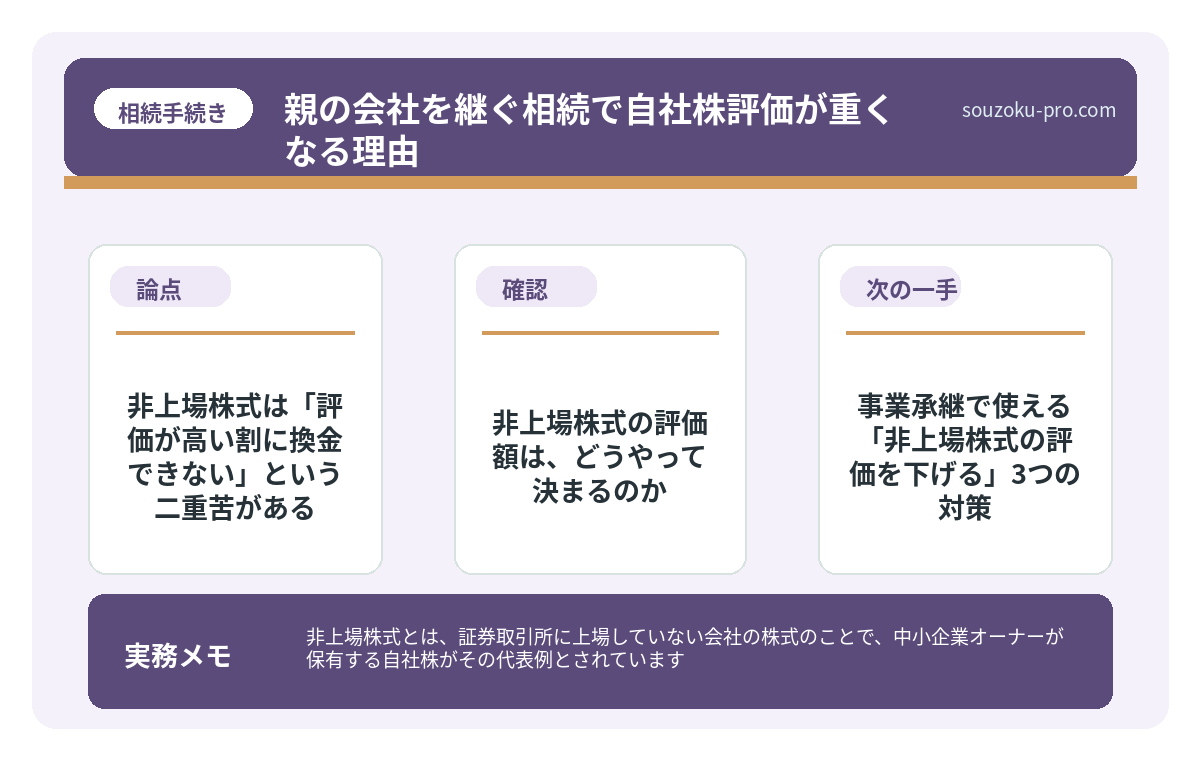

で、結論から言うと。非上場株式は「評価が高い割に換金できない」という二重苦がある

で、結論から言うと、非上場株式の最大の問題点はここだ。

「評価額は億単位。しかし売れない。」

上場株式であれば、翌日の朝に証券会社のアプリを開けば、パチっと売却できる。相続税の納税資金くらい、すぐに工面できる。ところが非上場株式は違う。買い手がいない。市場がない。評価額がどれだけ高くても、それは「数字上の価値」にすぎない。

その数字上の価値に対して、相続税という現金の請求書が届く。これが、事業承継における非上場株式の構造的な問題だ。

知っておくと、対策が大きく変わる。

非上場株式の評価額は、どうやって決まるのか

まず、非上場株式には「時価」というものが存在しない。では、どう計算するか。国税庁が定めた財産評価基本通達に従い、主に2つの方法で算定される。

- 類似業種比準方式:上場している同業他社の株価と、配当・利益・純資産の3要素を比較して計算する方式。業績が好調な会社ほど、評価額がうなぎ登りになる傾向がある。

- 純資産価額方式:会社の総資産から総負債を引いた純資産をベースに評価する方式。不動産や有価証券を多く持つ会社は、これが高く出やすい。

どちらを使うかは、会社の規模と株主の属性によって変わる(財産評価基本通達178条〜189条参照)。大会社・中会社・小会社の区分があり、多くの中小企業は「小会社」として純資産価額方式が適用されやすい。

つまり、長年コツコツと内部留保を積み上げてきた優良企業ほど、評価額が高くなりやすい。経営努力が、そのまま相続税の請求書に直結する。これが、非上場株式の恐ろしくも皮肉な仕組みだ。

持株会社で親の会社の株評価が変わる仕組みと相続対策

持株会社を活用した相続対策とは、オーナー経営者が自社株式を持株会社(ホールディン…

事業承継で使える「非上場株式の評価を下げる」3つの対策

ただ、ここで諦める必要はない。これが「知っておくと役立つ」の本番だ。非上場株式の評価額は、生前対策によってある程度コントロールできる可能性がある。

① 持株会社(ホールディングス)の活用

オーナーが直接株式を保有するのではなく、持株会社を設立してそこに株式を集約する手法。持株会社が配当を受け取ることで、オーナー個人の株式評価額を引き下げられる場合がある。ただし設立コストや法人税の問題もあるため、慎重な検討が必要だ。

② 事業承継税制(特例措置)の活用

いわゆる「事業承継税制の特例措置」(租税特別措置法70条の7の5)を使うと、後継者が非上場株式を相続・贈与で取得した際の相続税・贈与税の納税を猶予・免除できる場合がある。ただし、この特例措置の適用を受けるには2027年3月31日までに「特例承継計画」を都道府県に提出している必要があるとされており、期限が迫っている点に注意が必要だ。

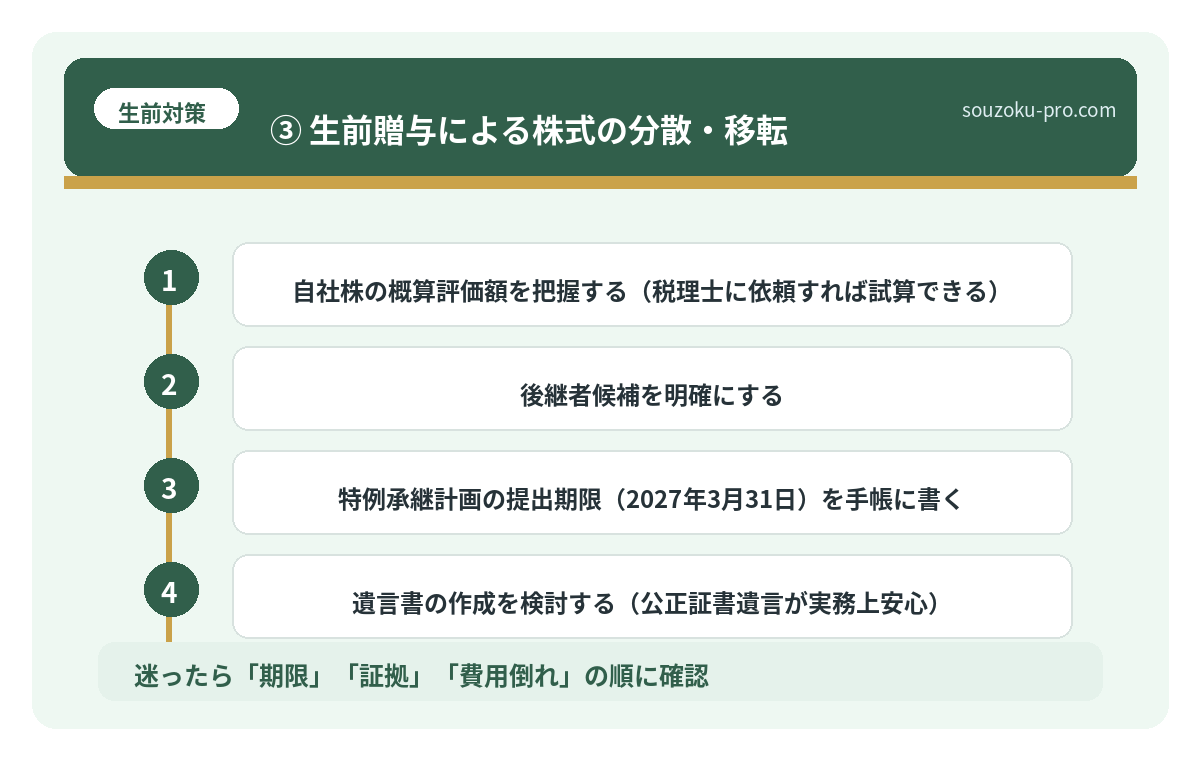

③ 生前贈与による株式の分散・移転

毎年110万円の贈与税基礎控除(相続税法21条の5)を活用しながら、後継者へ少しずつ株式を贈与していく方法。長期間かけて実施することで、相続時の株式保有比率を下げられる可能性がある。

事業承継税制とは|納税猶予の要件・期限・後継者の注意点

事業承継税制特例とは、中小企業の後継者が先代経営者から自社株式を承継する際に、贈…

相続が発生してから動いても間に合う手続きと、そうでないもの

万が一、対策を打たないまま相続が発生してしまったとしても、慌てるだけでは何も解決しない。まず現状を整理する必要がある。

相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。この期限内に申告と納税を終えなければならない。遺産分割協議に法定の期限はないが、この10ヶ月を意識した上で動くと、手続き全体がスムーズになりやすい。

また、非上場株式の相続税は高額になることが多いため、「延納」や「物納」という制度も選択肢に入れておくとよい(相続税法38条・41条)。延納は金銭での分割払い、物納は文字通り株式そのもので税金を払う制度だ。ただし物納には条件があり、管理・処分が困難な財産は原則として認められない場合がある。

一方、相続放棄を検討するなら、自己のために相続の開始があったことを知った時から3ヶ月以内に家庭裁判所に申述する必要がある(民法938条、915条)。「兄弟間で放棄を約束した」だけでは法的効力はない。この点、要注意だ。

事業承継の相続対策|自社株・納税資金・後継者争いを防ぐ

事業承継における相続対策とは、経営者が保有する自社株式や事業用資産を、後継者へ円…

「動ける状態」を作ることが、すべての起点になる

事業承継と非上場株式の問題に向き合う上で、最初にやるべきことは意外とシンプルだ。

- 自社株の概算評価額を把握する(税理士に依頼すれば試算できる)

- 後継者候補を明確にする

- 特例承継計画の提出期限(2027年3月31日)を手帳に書く

- 遺言書の作成を検討する(公正証書遺言が実務上安心)

これだけで、「自分の会社がどういう状態か」という全体像がグッと見えてくる。対策の精度が上がり、後継者が困るポイントも事前につぶせる。

動いてみると、意外と整理がつく。それが、事業承継の現実だ。

自社株の評価と特例の期限を把握したら、やっと次の一手が見えてきた。早めに動いてよかった。

関連記事として、こちらも参考になります。

持株会社で親の会社の株評価が変わる仕組みと相続対策

持株会社を活用した相続対策とは、オーナー経営者が自社株式を持株会社(ホールディン…

よくある質問

非上場株式の評価方法は、誰が決めるのですか

非上場株式の相続税評価は、国税庁が定める財産評価基本通達に基づいて計算されるとされています(財産評価基本通達178条〜189条)。会社の規模や業種によって、類似業種比準方式・純資産価額方式・これらの併用方式が適用される場合があります。

事業承継税制の特例措置は、まだ使えますか

特例措置の適用を受けるには、2027年3月31日までに都道府県知事に「特例承継計画」を提出する必要があるとされています(租税特別措置法70条の7の5)。計画書の策定には認定経営革新等支援機関の関与が必要な場合があり、早めの準備が望ましいとされています。

後継者への株式贈与と相続、どちらが有利ですか

一概にどちらが有利とは言えず、株式の評価額・後継者の年齢・会社の業績などによって変わる可能性があります。贈与税の基礎控除(年110万円)の活用や事業承継税制の利用など、複数の手段を組み合わせるケースも多いとされています(相続税法21条の5等)。

非上場株式を相続税の物納に使うことはできますか

非上場株式は物納財産として認められる場合がありますが、管理・処分が著しく困難と判断された場合は不適格とされる可能性があります(相続税法41条)。物納を検討する場合は、事前に税務署との協議が推奨されます。

遺産分割協議が長引くと、相続税の申告はどうなりますか

遺産分割協議が申告期限(相続開始を知った翌日から10ヶ月以内)までに完了しない場合でも、法定相続分に基づく「未分割申告」が可能とされています(相続税法55条)。協議成立後に修正申告または更正の請求により正しい税額に修正できる場合があります(相続税法32条、国税通則法23条)。

事業承継と非上場株式の問題は、「知っていると景色が変わる」タイプの話だ。評価の仕組みを把握し、使える制度の期限を押さえ、自社株の現状を数字で見る。それだけで、漠然とした不安がずいぶんと輪郭を持ち始める。

けっこうオススメです。早めの棚卸し。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。