相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

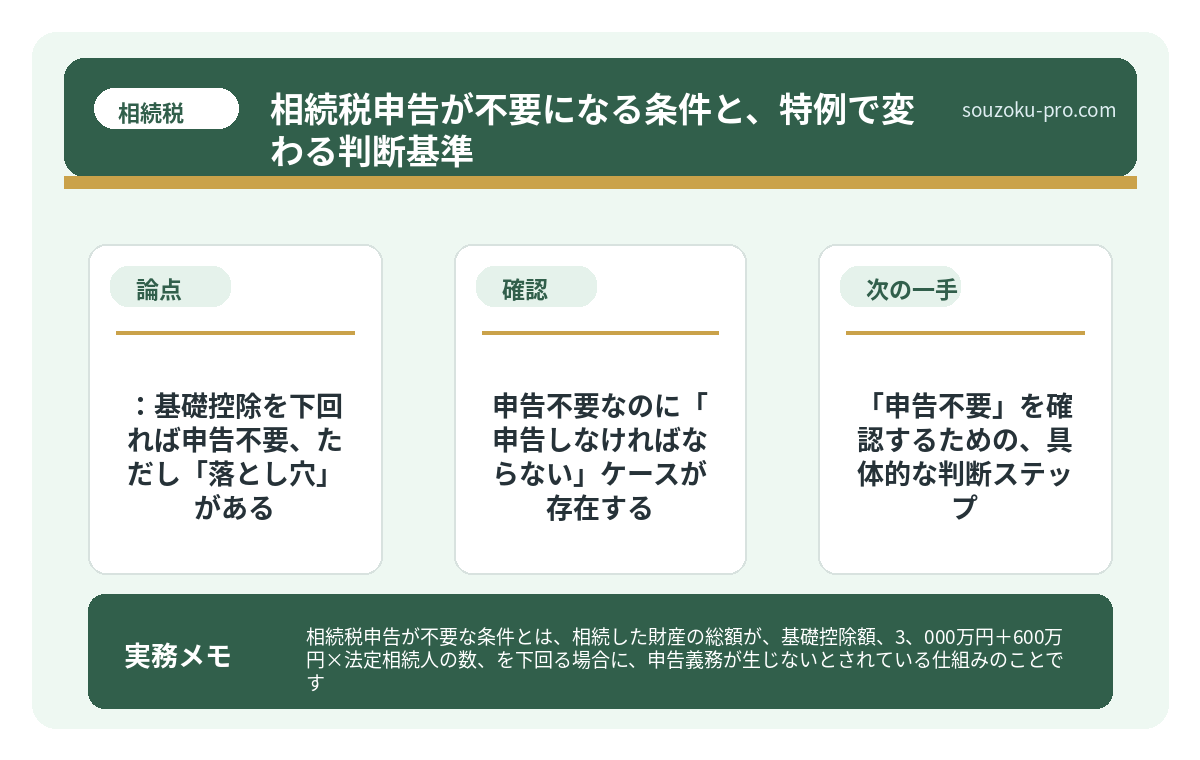

相続税申告が不要な条件とは、相続した財産の総額が「基礎控除額(3,000万円+600万円×法定相続人の数)」を下回る場合に、申告義務が生じないとされている仕組みのことです(相続税法15条・相続税法27条)。

結論から言うと、相続税の申告が不要かどうかは「課税遺産総額が基礎控除を超えるかどうか」で判断するとされており、特例を適用する場合は申告が必要になる可能性があります。

相続税って、うちには関係ないと思ってたけど……本当に申告しなくていいのか?

「うちは大したものを持っていないから、相続税なんて縁のない話だ」——そう信じて疑わない人間が、日本にはどれほどいることだろうか。

逆説型で言わせてもらうと、相続税の申告は、決して難しくない。──と言いたいところだが、「申告が必要かどうかの判断」が、意外なほど人をどん底に引きずり込むことがある。

知っておいて損はない、というより、知っておかないと「申告不要だと思っていたのに、実は必要だった」という、じわじわと忍び寄る発見の連続が待っている。今日はその仕組みを、整理して解説していく。

で、結論から言うと:基礎控除を下回れば申告不要、ただし「落とし穴」がある

相続税法27条は、相続や遺贈によって財産を取得した者が、課税価格の合計額が基礎控除額を超える場合に申告義務を負う、と定めている。

では基礎控除とはいくらか。

3,000万円 + 600万円 × 法定相続人の数

これが、相続税法15条に定められた基礎控除の計算式だ。たとえば法定相続人が配偶者と子ども2人の計3人なら、3,000万円+600万円×3人=4,800万円が控除額になる。財産の総額がこれを下回るなら、原則として申告は不要だ。

シンプルに聞こえる。聞こえるが、ここに「ただし」が潜んでいる。これが、今日の本題だ。

申告不要なのに「申告しなければならない」ケースが存在する

基礎控除以下だから安心、と思ったそこのあなた。少し待ってほしい。

相続税には「特例」という名の、強力だが条件付きの武器が複数存在する。そしてこの特例、使う場合は申告が必要という仕組みになっているのだ(相続税法27条ただし書き・租税特別措置法69条の4等)。

代表的な特例を整理するとこうなる。

- 配偶者の税額軽減(相続税法19条の2):配偶者が取得した財産のうち、法定相続分または1億6,000万円のいずれか多い金額まで税額がゼロになる特例。基礎控除を超えていても、これを使えば実質ゼロになる場合がある。ただし適用には申告が必要。

- 小規模宅地等の特例(租税特別措置法69条の4):自宅の土地を相続した場合、最大80%の評価減が受けられる特例。適用後に基礎控除以下になる場合でも、申告なしには使えない。

つまり、こういうことだ。「特例を使って初めてゼロになる人」は、申告しないと特例が適用されない。申告しなければ、税務署は特例を「使わなかった」と判断する。結果として、納税が発生する可能性がある。

相続税申告の必要書類を揃えられなかった家族の末路

相続税申告の必要書類とは、被相続人の死亡後10ヶ月以内に税務署へ提出する相続税申…

「申告不要」を確認するための、具体的な判断ステップ

では、自分が申告不要かどうか、どうやって判断すればいいのか。順番に追っていこう。

ステップ1:法定相続人の数を確定させる

相続人の数が変わると基礎控除額も変わる。まずは戸籍を集めて、法定相続人を確定させるのが先決だ。養子の場合は相続税法15条2項により算入できる人数に制限がある点にも注意が必要だ。

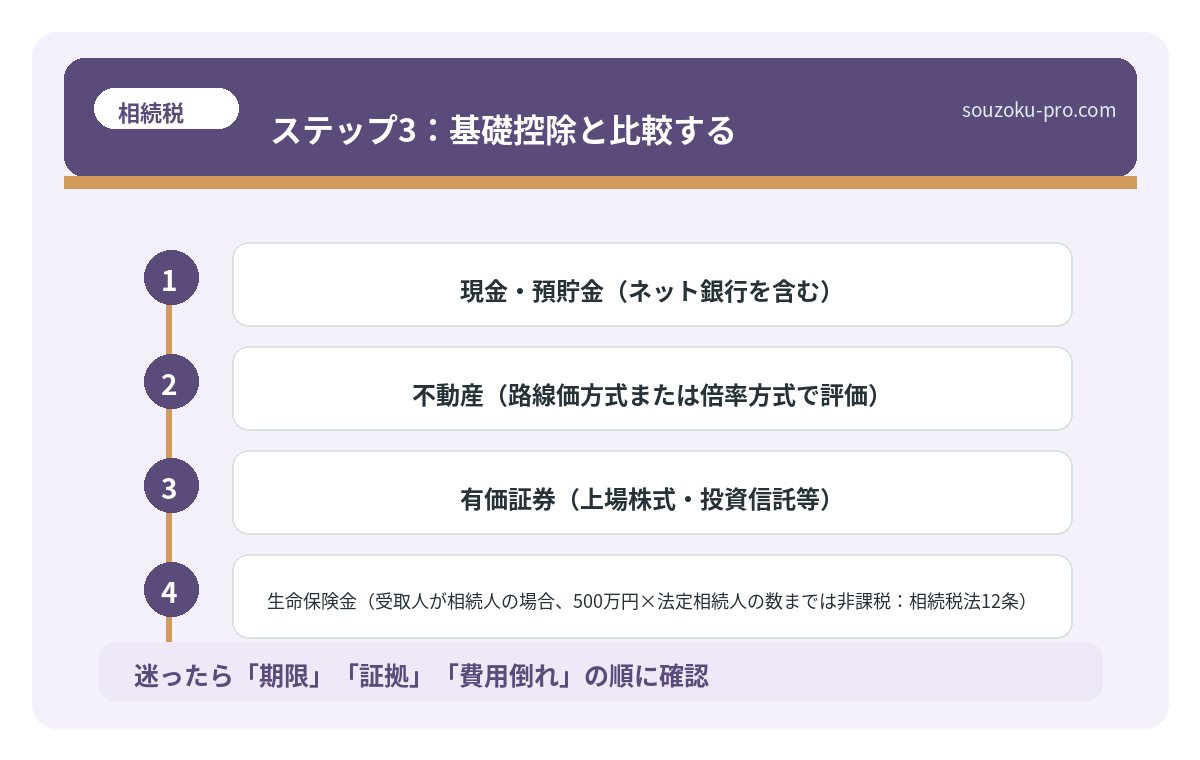

ステップ2:課税対象となる財産を洗い出す

ここが最大の難所である。財産は「プラスの財産」だけではない。

- 現金・預貯金(ネット銀行を含む)

- 不動産(路線価方式または倍率方式で評価)

- 有価証券(上場株式・投資信託等)

- 生命保険金(受取人が相続人の場合、500万円×法定相続人の数までは非課税:相続税法12条)

- 死亡退職金(同じく500万円×法定相続人の数まで非課税:相続税法12条)

- 相続開始前3年以内の贈与財産(相続税法19条)

- 負債・葬儀費用(債務控除として差し引ける:相続税法13条)

ステップ3:基礎控除と比較する

洗い出した財産の合計から負債・葬儀費用を引いた「課税価格の合計額」が、基礎控除額を下回るかどうかを確認する。下回れば申告不要、上回れば申告が必要だ。ただし特例を使う場合は、結果がゼロでも申告が必要な点を忘れずに。

申告が必要な場合の期限と、もう一つの期限

申告が必要だとわかった場合、期限は相続の開始を知った日の翌日から10ヶ月以内(相続税法27条)。この10ヶ月という数字、見た目より短い。なぜなら、この間に財産評価・遺産分割協議・書類収集をすべて並行して進める必要があるからだ。

なお、遺産分割協議に法定の期限は存在しない。「10ヶ月以内に分割を終えなければならない」という義務は、法律上は存在しない。ただし申告期限までに分割が成立していると、配偶者の税額軽減や小規模宅地等の特例を適用しやすくなるという実務上の利点がある(申告期限後3年以内の分割見込書を提出すれば、後から特例適用も可能)。

もう一つ、忘れがちな期限がある。準確定申告は相続開始を知った日の翌日から4ヶ月以内(所得税法124条・125条)。故人に給与所得や不動産所得があった場合は、相続人が代わりに確定申告する必要がある。こちらは相続税の申告と別物なので、混同しないよう注意したい。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

知っておくと「申告不要」を正確に判断できる、3つのポイント

最後に、判断を誤りやすいポイントを3つ、整理しておく。

- 生命保険・退職金は「みなし相続財産」として加算される:非課税枠を超えた分は課税対象になる(相続税法3条)。非課税だと思い込んで財産総額の計算から外すと、実は基礎控除を超えていた、というケースがある。

- 不動産の評価額は「時価」ではなく「路線価・固定資産税評価額」が基準:固定資産税の納税通知書に記載された評価額がそのまま相続税評価額になるわけではない点にも注意が必要だ。

- 相続時精算課税制度を使っていた場合は要注意:過去の贈与財産が相続財産に加算される(相続税法21条の15)。基礎控除以下だと思っていたのに、精算課税分を加えると超えていた、ということが起こり得る。

基礎控除の計算式と、特例の条件を確認しておけば、自分で判断できそうだな。

関連記事として、こちらも参考になります。

相続税の申告期限は10ヶ月。遺産分割が終わっていなくても関係ない

相続税の申告期限とは、被相続人が亡くなったことを知った日の翌日から10ヶ月以内に…

よくある質問

相続税が「申告不要」になる基礎控除の計算式は何ですか

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算するとされています(相続税法15条)。課税価格の合計額がこの金額を下回る場合、原則として申告は不要とされています(相続税法27条)。

申告不要でも、申告が必要になる場合はありますか

配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)を適用する場合は、課税額がゼロになるケースでも申告が必要とされています。特例を使って初めて基礎控除以下になる場合は、申告を失念すると特例が適用されない可能性があります。

相続税の申告期限はいつですか

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。この期限内に申告・納税が必要な場合があります。

生命保険金は相続税の申告が不要かどうかの計算に含めますか

生命保険金(受取人が相続人の場合)は「みなし相続財産」として相続税の課税対象になる可能性があります(相続税法3条)。ただし「500万円×法定相続人の数」までの非課税枠があり(相続税法12条)、超過分が課税対象となる場合があります。

遺産分割協議が終わっていなくても申告できますか

遺産分割協議が未了の場合でも、法定相続分で財産を取得したものとして仮の申告(未分割申告)ができるとされています(相続税法55条)。協議成立後に正しい税額に修正する場合は、修正申告または更正の請求が可能です(相続税法32条、国税通則法23条)。

—

申告が必要か不要かの判断軸は、シンプルだ。基礎控除の計算式を一度手元で確認して、特例を使う予定があるかどうかを確かめる。それだけで、「うちは大丈夫」という根拠のない安心感から、「うちは確かに大丈夫」という根拠のある確信に変わる。

早めに財産の概算を把握しておくだけで、10ヶ月という期限は驚くほど余裕を持って乗り越えられるものだ。

伝わりましたかね。けっこうオススメです、早めの確認。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。