相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

非上場株式の相続とは、証券取引所に上場されていない会社の株式を被相続人から引き継ぐ手続きのことで、相続財産として評価・申告が必要とされています。

結論から言うと、非上場株式は市場価格が存在しないため評価方法が複雑であり、名義変更・評価・分割のすべてにおいて上場株式とは異なる対応が求められる可能性があります。

「父が会社の株を持っていた」──その一言が、相続手続きの難易度を一気に引き上げることがある。

上場株式なら証券口座を開けばいい。市場価格という絶対の基準が、そこにある。ところが「非上場株式」という代物は、まったく話が別だ。値段がどこにも書いていない。評価方法が複数ある。そして何より、会社の経営に直結するため、誰がどう引き継ぐかで経営の行方まで変わってくる。

父の会社の株を相続することになったんだが……何をすればいいのかさっぱりわからない。

これを「なんとなく後回し」にしていると、相続税の申告期限という名の締め切りが、静かに、しかし確実に首元まで迫ってくることになる。

で、結論から言うと

非上場株式の相続手続きは、「評価→申告→名義変更」という三段構えで進む。そして、この三段のどこかで躓くと、後続のすべてが連鎖的にズレていく構造になっている。

特に「評価」の部分は、財産評価基本通達に基づく計算が必要で、会社の規模・業種・財務内容によって評価方法が変わってくる。上場株式のように「今日の株価×株数」とはいかない。ここが、非上場株式の相続を特別に難解たらしめている最大の理由だ。

ただ、仕組みさえ頭に入れておけば、何をすべきかはクリアに見える。順番に整理していこう。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

まず知っておくべき「非上場株式の3つの評価方法」

国税庁の財産評価基本通達では、非上場株式の評価方法は会社の規模によって以下の3パターンに区分されている、とされている。

- 類似業種比準方式:上場している類似業種の株価と比較して算出。大会社に適用されることが多い。

- 純資産価額方式:会社の純資産(資産マイナス負債)をベースに算出。小会社や資産保有型会社に適用される傾向がある。

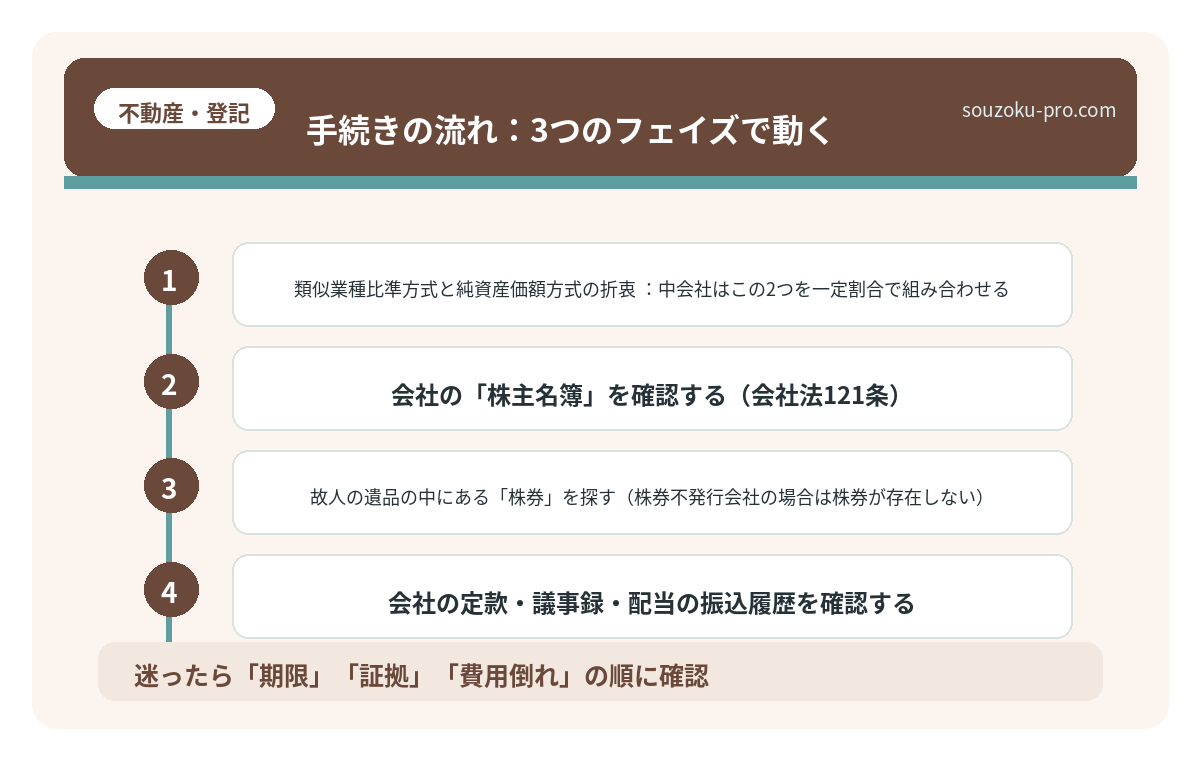

- 類似業種比準方式と純資産価額方式の折衷:中会社はこの2つを一定割合で組み合わせる。

「大会社」「中会社」「小会社」の区分は、従業員数・売上高・総資産額で決まる(財産評価基本通達178条〜189条)。どの区分に該当するかによって、税額がガラっと変わる可能性がある。これが非上場株式の相続を「一筋縄ではいかない」案件にしている理由の一つだ。

また、株主が「支配株主(議決権50%超)」か「少数株主」かによっても、評価方法が異なる場合がある。自分が何株を相続するのかを最初に確認しておくことが、評価作業の第一歩となる。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

手続きの流れ:3つのフェイズで動く

フェイズ1:株式の存在と株数を確定する

まず「故人がどの会社の株を何株持っていたか」を確定させなければならない。非上場株式は証券口座に入っていないことが多く、以下の方法で調べるのが現実的だ。

- 会社の「株主名簿」を確認する(会社法121条)

- 故人の遺品の中にある「株券」を探す(株券不発行会社の場合は株券が存在しない)

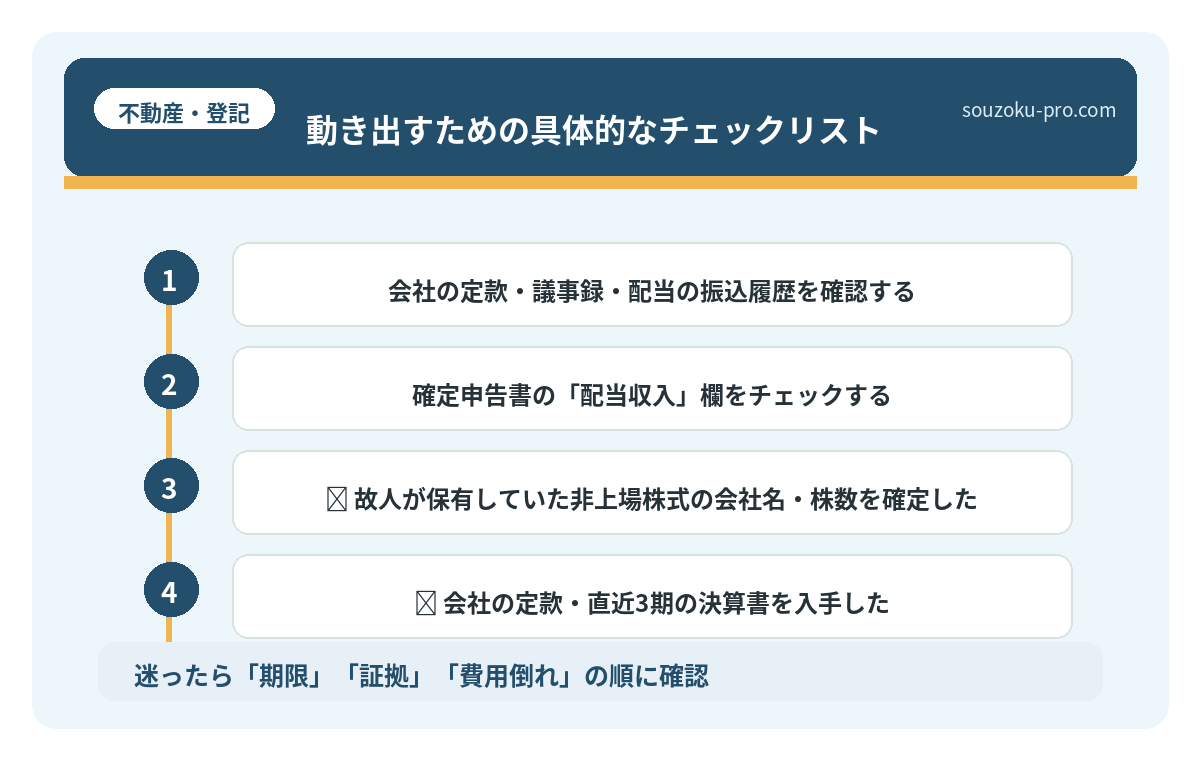

- 会社の定款・議事録・配当の振込履歴を確認する

- 確定申告書の「配当収入」欄をチェックする

株券不発行会社が現在の主流だが、念のため旧株券が存在しないかも確認しておきたい。

フェイズ2:株式の評価額を算出する

前述の評価方法に従い、相続開始時点(被相続人の死亡日)の株式評価額を算出する。この計算には、会社の直近3期分の決算書類が必要になることが多い。会社側の協力が得られるかどうかも、手続きの速度に影響する。

評価額が確定したら、それをもとに相続税の計算を進める。相続税の申告期限は「相続の開始があったことを知った日の翌日から10ヶ月以内」(相続税法27条)。この期限は法定のものであり、原則として延長は認められていない。

フェイズ3:名義変更(株主名簿の書き換え)を行う

遺産分割協議書(または遺言書)と戸籍書類一式を会社に提出し、株主名簿の名義変更を申請する。これが完了して初めて、法的に「相続人が新たな株主」となる。

名義変更に会社側が協力しない場合は、株主名簿記載請求権(会社法133条)に基づく法的手段が取れる場合があるとされているが、そうなる前に会社側と早めにコミュニケーションを取っておくことを強くすすめたい。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

見落としがちな「経営権」の問題

非上場株式の相続で、評価額や税額の話に気を取られて見落とされがちなのが「誰が経営権を握るか」という問題だ。

たとえば、議決権の過半数(50%超)を持つ株主は株主総会で普通決議を単独で通せる。3分の2以上を持てば特別決議も単独で通せる。これはつまり、株式の分割によっては「誰も経営を動かせなくなる」可能性があるということだ。

相続人が複数いる場合、法定相続分に従って株式を分割すると、全員が少数株主になり、経営が機能不全に陥るケースが現実に起きている。遺産分割協議(民法907条)では、財産的価値だけでなく、会社経営への影響も踏まえて話し合いを進めることが重要だ。

会社の経営を引き継ぐ相続人に株式を集中させる代わりに、他の相続人には代償金を支払う「代償分割」という手法も、この場面では有効な選択肢の一つとされている。

動き出すための具体的なチェックリスト

- ☑ 故人が保有していた非上場株式の会社名・株数を確定した

- ☑ 会社の定款・直近3期の決算書を入手した

- ☑ 会社の規模区分(大・中・小)を確認した

- ☑ 自分の取得予定株数・議決権比率を把握した

- ☑ 相続税の申告期限(10ヶ月)をカレンダーに記入した

- ☑ 遺産分割協議で経営権の所在について合意を形成した

- ☑ 株主名簿の名義変更を会社に申請した

このリストを一つひとつ潰していくだけで、「次に何をすべきかわからない」という状態から確実に抜け出せる。複雑に見えても、やることは順番に決まっている。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

「非上場株式の相続」は、知識で乗り越えられる

非上場株式という言葉の響きは難解だ。しかし、仕組みを把握してしまえば、「評価して、申告して、名義を変える」という三段の手順に尽きる。評価が複雑なのは事実だが、それはあくまで計算の話であって、手続きの骨格そのものはシンプルだ。

大事なのは、相続開始から10ヶ月という申告期限を頭に入れた上で、早めに株式の存在を確認し、会社側と連携を取り始めること。それだけで、後半の手続きがずいぶん楽になる。

株式の評価方法さえ把握すれば、何をすべきかが見えてきた。あとは順番にやるだけだ。

手続きを終えた後に「仕組みを知っていたから動けた」と振り返れる。それが、非上場株式の相続において最大の武器になる。

けっこう大事なことです、早めの確認。伝わりましたかね。

よくある質問

非上場株式の評価方法はどのように決まりますか

国税庁の財産評価基本通達に基づき、会社の規模(従業員数・売上高・総資産額)によって「類似業種比準方式」「純資産価額方式」「折衷方式」のいずれかが適用されるとされています(財産評価基本通達178条〜189条)。どの方式が適用されるかによって評価額が大きく変わる可能性があります。

非上場株式の相続における申告期限はいつですか

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。評価計算に時間がかかるため、早期に会社の決算書類などを入手して準備を進めることをおすすめします。

株主名簿の名義変更はいつまでに行う必要がありますか

株主名簿の名義変更そのものに法定期限はないとされていますが、名義変更が完了していないと株主権の行使が制限される可能性があります(会社法130条)。遺産分割協議が成立したら速やかに手続きを進めることが実務上は望ましいとされています。

遺産分割協議が整わない場合、相続税の申告はどうなりますか

遺産分割協議が未了でも、法定相続分に従った仮の申告(未分割申告)が可能とされています(相続税法55条)。協議成立後に修正申告または更正の請求で正しい税額に修正できる場合があります(相続税法32条)。

非上場株式を相続放棄することはできますか

相続放棄は株式だけを対象に行うことはできず、相続財産全体を放棄することになります(民法938条)。放棄の期限は、自己のために相続の開始があったことを知った時から3ヶ月以内とされており(民法915条)、家庭裁判所への申述が必要です。相続人間の口約束では法的効力がない点に注意が必要です。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。