相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

医師の相続対策とは、高額な自由診療収入・医療法人の出資持分・不動産など複雑な資産構造を持つ医師が、相続発生前に税負担や親族間のトラブルを最小化するために行う一連の準備とされています。

結論から言うと、医師の相続は「財産の種類が多い」「評価額が高い」「後継者問題が絡む」という三重の構造を持つため、一般的な相続対策よりも早期に、かつ多角的に手を打っておくことが重要とされています。

医師というのは、ちょっと特殊な存在だ。

患者の命を預かる職業でありながら、自分自身の「資産の命綱」については、驚くほど無頓着なケースが多い。いや、無頓着というより——忙しすぎて、考える暇がないのだろう。当直明けの廊下で、相続税のシミュレーションをしている医師は、まあいない。

だが、現実はこうだ。

開業医であれば土地・建物・医療機器、医療法人の出資持分、生命保険、そして個人としての預貯金と不動産。これらが同時に「相続財産」として降ってくる日が、いつか必ずやってくる。

資産が多いのは分かってる。でも何から手をつければいいのか、全然わからない……。

で、結論から言うと、医師の相続対策には「3つの地雷」がある

医師の相続が一般家庭のそれと決定的に違うのは、財産の「種類の多さ」と「評価の難しさ」が、同時に押し寄せてくる点だ。平均的なサラリーマン家庭とは、スケールが根本的に違う。

具体的に言うと、こうだ。

- 地雷①:医療法人の出資持分の評価問題

- 地雷②:自宅兼クリニックという「一粒で二度おいしい」資産の複雑な扱い

- 地雷③:後継者が「医師免許保持者」に限られるという後継ぎ縛り

この3つが、医師の相続対策を「ちょっと複雑な話」ではなく「本格的に考え込む案件」に押し上げている。一つひとつ、丁寧に解体していこう。

地雷①:医療法人の出資持分、その評価額の正体

医療法人を持つ医師にとって、相続で最初に立ちはだかる壁がこれだ。「出資持分」、つまり医療法人の株のようなもの。これが相続財産に含まれる場合、その評価額が想像を超える規模に膨らむことがある。

医療法人の出資持分の評価は、原則として国税庁の定める「類似業種比準価額方式」や「純資産価額方式」が使われる可能性がある(財産評価基本通達)。問題は、長年診療を続けてきた医療法人ほど内部留保が積み上がっており、純資産価額が高くなりやすい構造になっていることだ。

つまり、こういうことになる。

「立派な医療法人を育てたご褒美として、相続税という名の巨大な請求書が届く」——という、なんとも皮肉な展開が待ち受けているのだ。

対策として検討できるのは、持分なし医療法人への移行だ。これは医療法46条の2に基づく手続きで、移行後は出資持分という概念そのものが消えるため、相続財産の対象から外れる可能性がある。ただし移行には定款変更や都道府県への認定申請が必要で、要件も厳格とされている。

親の会社の株の評価額が高い時に相続税資金をどう用意するか

中小企業の経営者における相続対策とは、自社株式・事業用資産・個人財産を整理し、経…

地雷②:自宅兼クリニック、「小規模宅地等の特例」をフル活用せよ

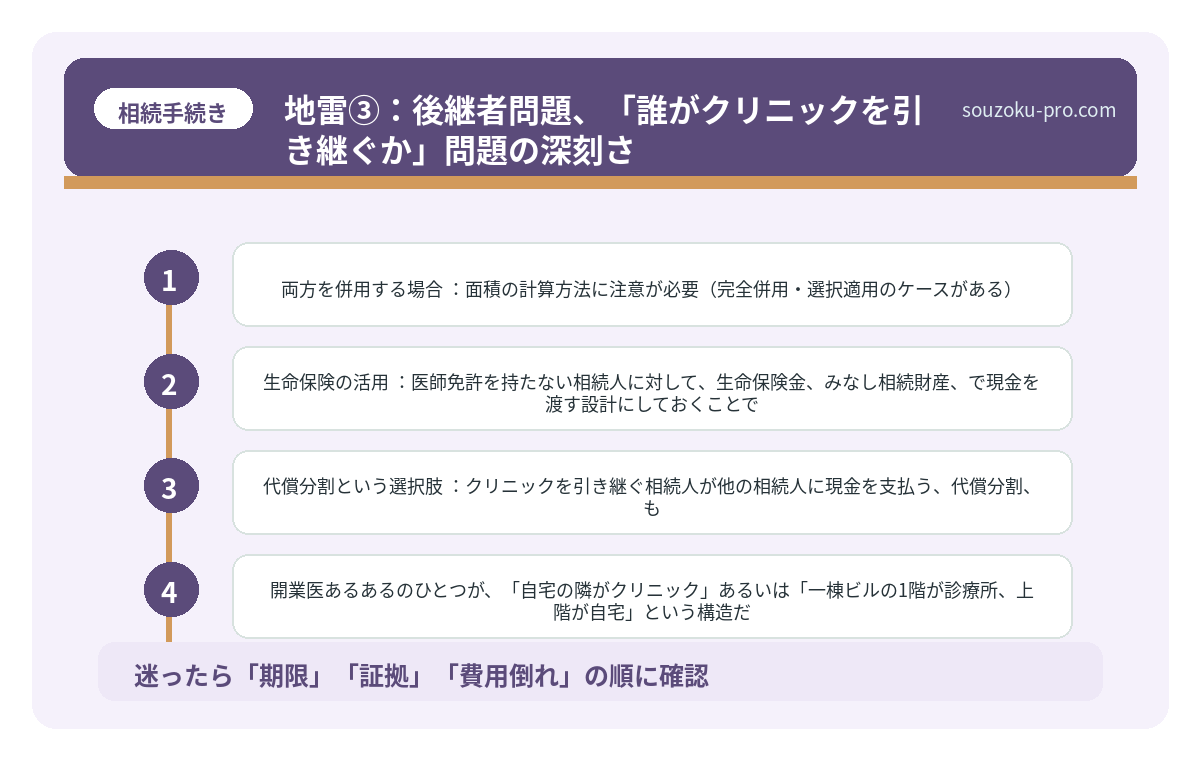

開業医あるあるのひとつが、「自宅の隣がクリニック」あるいは「一棟ビルの1階が診療所、上階が自宅」という構造だ。これが相続の現場では、まあ、面倒な問題を引き起こす。

なぜなら、土地の用途が「居住用」と「事業用」で混在しているからだ。

ここで知っておきたいのが、「小規模宅地等の特例」(租税特別措置法69条の4)だ。これは一定の要件を満たす土地の評価額を、最大80%減額できるという、相続税対策の中でも特に威力のある制度とされている。

具体的には、こうだ。

- 特定居住用宅地等:自宅部分→上限330㎡まで評価額80%減

- 特定事業用宅地等:クリニック部分→上限400㎡まで評価額80%減

- 両方を併用する場合:面積の計算方法に注意が必要(完全併用・選択適用のケースがある)

ただし、この特例を適用するには原則として「申告期限(相続開始から10ヶ月以内)までに遺産分割が完了している」ことが条件とされている(租税特別措置法69条の4第4項)。もし分割が間に合わない場合でも、「申告期限後3年以内の分割見込書」を申告時に提出すれば、後から適用できる余地がある。

つまり、「分割できていないから特例を諦める」という判断は、早計すぎる可能性がある。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

地雷③:後継者問題、「誰がクリニックを引き継ぐか」問題の深刻さ

これが、最も人間関係をかき乱す問題だ。

医師の子供が全員医師免許を持っているとは限らない。むしろ、「長男は医師、次男は会社員、長女は看護師」という家庭構成のほうが一般的かもしれない。この場合、クリニックを引き継げるのは医師免許保持者だけ——ということになる。

するとどうなるか。財産の大半を占めるクリニック関連資産が特定の相続人に集中し、他の相続人が「現金をもらえない」という状況が発生しやすくなる。これが、親族の足並みをパカっと割る最大の引き金になるのだ。

知っておきたいポイントは、以下の通りだ。

- 遺留分(民法1042条):相続人には「最低限もらえる割合」が法的に保障されている。たとえば兄弟が3人いれば、各自の法定相続分の2分の1が遺留分として守られる可能性がある(配偶者・子の場合)。医師免許を持つ子一人にすべて集中させる遺言を書いても、他の相続人から遺留分侵害額請求(民法1046条)が来る可能性がある

- 生命保険の活用:医師免許を持たない相続人に対して、生命保険金(みなし相続財産)で現金を渡す設計にしておくことで、不均衡を事前に緩和できる可能性がある

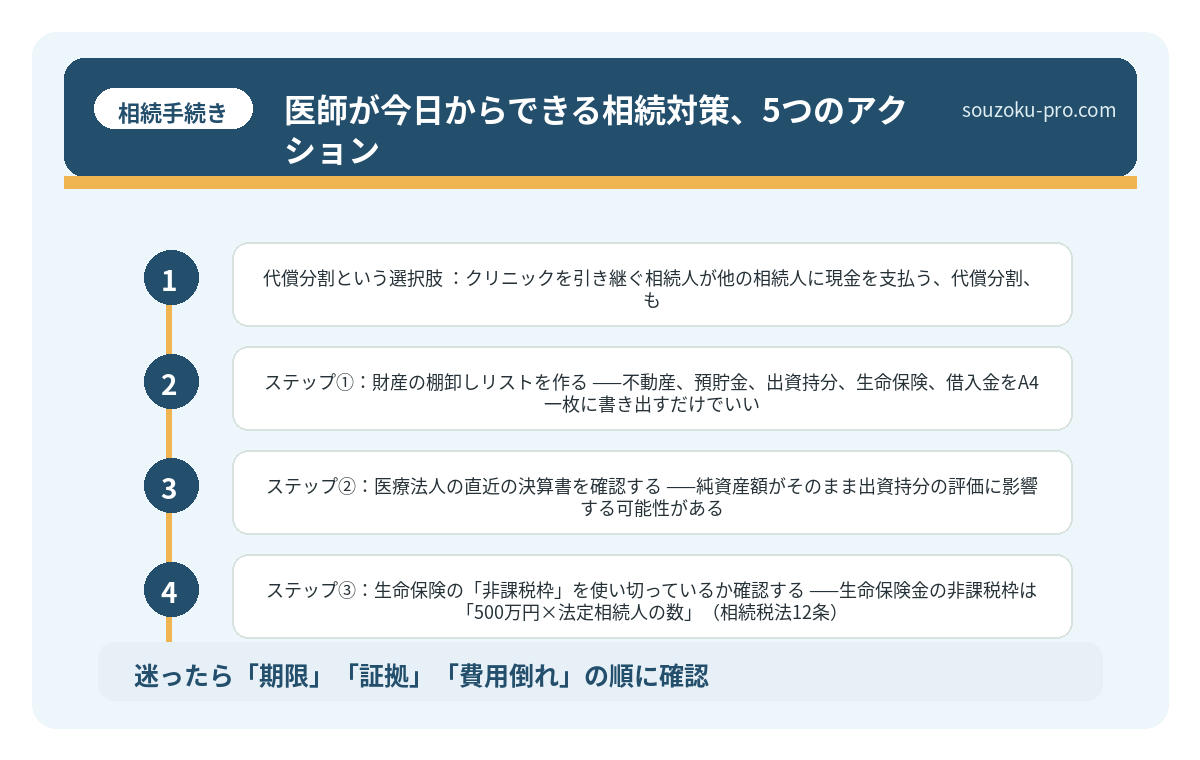

- 代償分割という選択肢:クリニックを引き継ぐ相続人が他の相続人に現金を支払う「代償分割」も、遺産分割の方法として有効とされている

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

医師が今日からできる相続対策、5つのアクション

理屈はわかった。では実際に、何をすればいいのか。動けるステップに落とし込もう。

- ステップ①:財産の棚卸しリストを作る——不動産、預貯金、出資持分、生命保険、借入金をA4一枚に書き出すだけでいい。「見える化」が、すべての始まりだ

- ステップ②:医療法人の直近の決算書を確認する——純資産額がそのまま出資持分の評価に影響する可能性がある。数字を把握しておくだけで、対策の規模感がつかめる

- ステップ③:生命保険の「非課税枠」を使い切っているか確認する——生命保険金の非課税枠は「500万円×法定相続人の数」(相続税法12条)。現金を残したい相続人に向けた生命保険の設計ができているかを確認しよう

- ステップ④:遺言書の作成を検討する——「うちは大丈夫」は禁物。公正証書遺言(民法969条)であれば、原本が公証役場に保管されるため紛失リスクもない

- ステップ⑤:持分なし医療法人への移行要件を調べる——厚生労働省の「持分なし医療法人への移行計画の認定制度」は期限付きで優遇税制が適用される可能性がある(認定医療法人制度)。要件と期限を今すぐ確認しておく価値がある

やることが具体的になった。これなら今週末から動けそうだ。

医師の相続対策は、「難しい話」ではなく「構造を知っているかどうか」の話だ。財産の全体像を把握し、特例の使える場所を確認し、後継者への財産集中に伴う不均衡をあらかじめ設計しておく。それだけで、相続発生後の混乱は大幅に減らせる可能性がある。

準備を終えた数年後。診察室で患者と向き合いながら、「あの件は、もう片付いている」と静かに思える——そういう安堵感のために。

けっこうオススメです。早めの棚卸し。伝わりましたかね。

関連記事として、こちらも参考になります。

農家の相続対策、「農地の納税猶予」を知るか知らないかで変わる結果

農家の相続対策とは、農地・山林・農業機械などの特殊な資産を多く抱える農家が、相続…

よくある質問

医師が相続対策を始めるべきタイミングはいつですか

法的に定められたタイミングはなく、いつ始めても遅くはないとされています。ただし、医療法人の持分なし移行の認定制度など、期限付きの優遇制度が存在する可能性があるため、早期に財産の棚卸しをしておくことが実務的に有効とされています。相続が発生してからでは適用できない制度もある点に留意が必要です。

医療法人の出資持分は必ず相続財産になりますか

持分あり医療法人の出資持分は、原則として相続財産に含まれる可能性があります(相続税法2条)。一方、持分なし医療法人に移行済みの場合は出資持分という概念がなくなるため、対象外となる可能性があります。評価方法は財産評価基本通達に基づき判定されますが、個別の状況により異なるため、詳細は専門家への確認が推奨されます。

小規模宅地等の特例は、クリニックと自宅の両方に使えますか

一定の要件を満たす場合、特定居住用宅地等(上限330㎡・80%減額)と特定事業用宅地等(上限400㎡・80%減額)は、それぞれの限度面積の範囲内で併用できる可能性があります(租税特別措置法69条の4)。ただし適用には相続税の申告が必須であり、原則として申告期限までの遺産分割完了が条件とされています。

子供に医師免許がいない場合、クリニックの承継はどうなりますか

クリニックの開設・管理には医師免許が必要とされています(医師法17条)。相続人に医師免許保持者がいない場合は、クリニックの廃業や第三者への事業譲渡が選択肢となる可能性があります。その場合でも不動産・医療機器などの資産は相続対象となるため、遺産分割の方法を事前に検討しておくことが重要とされています。

遺留分侵害額請求権の時効はいつまでですか

遺留分侵害額請求権の時効は、相続の開始および遺留分を侵害する贈与・遺贈があったことを知った時から1年、または相続開始の時から10年とされています(民法1048条)。特定の相続人に財産を集中させる遺言を残す場合は、他の相続人の遺留分を事前に考慮した設計が望ましいとされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。