相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

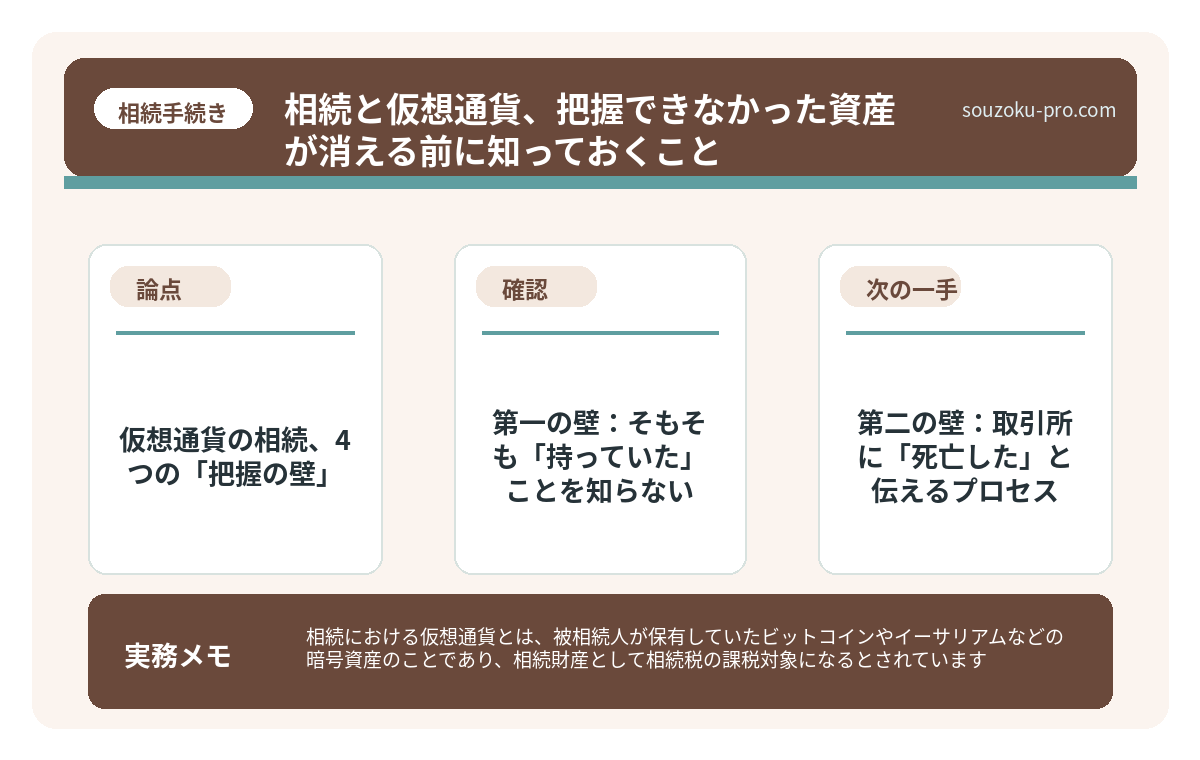

相続における仮想通貨とは、被相続人が保有していたビットコインやイーサリアムなどの暗号資産のことであり、相続財産として相続税の課税対象になるとされています。

結論から言うと、仮想通貨の相続手続きは「存在の把握」自体が最大の難関であり、取引所のアカウントやウォレット情報を早期に特定しないまま放置すると、財産が永久にアクセス不能になる可能性があります。

「親父、仮想通貨やってたの……?」

スマホのロック画面を前に、そうつぶやいた瞬間。何百万円、あるいは何千万円という資産が、暗号の向こう側に眠っているかもしれない現実が、静かに、しかし確実に、目の前に広がり始める。

仮想通貨の相続。聞いたことはある。でも、まさかうちの話になるとは、誰も思っていなかった。

仮想通貨が遺産になるって、どこから手をつければいいんだ……?

で、結論から言うと

仮想通貨は「相続財産」である。これは、国税庁の見解においても明確にされており、相続税法上の課税対象として扱われるとされています。普通の預貯金や不動産と同列に扱われる、れっきとした「資産」だ。

そして、問題の本質はここにある。

預貯金なら通帳がある。不動産なら登記がある。では仮想通貨は、どこに「存在の証拠」があるのか。

そう。何もない場合がある、のだ。

故人が「取引所のアカウントとパスワード」「ウォレットの秘密鍵」を記録せずに亡くなっていた場合、その資産は霧の中に消える。法律上は「あるはず」でも、現実には「誰も触れられない」という、呪縛のような状況が発生する。

仮想通貨の相続、4つの「把握の壁」

みなさんは、仮想通貨の相続がなぜここまで厄介かご存知だろうか。理由はシンプルで、「存在の把握」から「評価」まで、すべてのフェイズに独自の難関が待ち受けているからだ。順番に見ていこう。

第一の壁:そもそも「持っていた」ことを知らない

故人が仮想通貨を保有していたかどうか、家族が全く知らないケースは珍しくない。発見のヒントは以下の通りだ。

- スマホやPC内の「取引所アプリ」(コインチェック、ビットフライヤー、GMOコイン等)

- メール受信箱の「約定通知」「本人確認完了」といった取引所からのメール

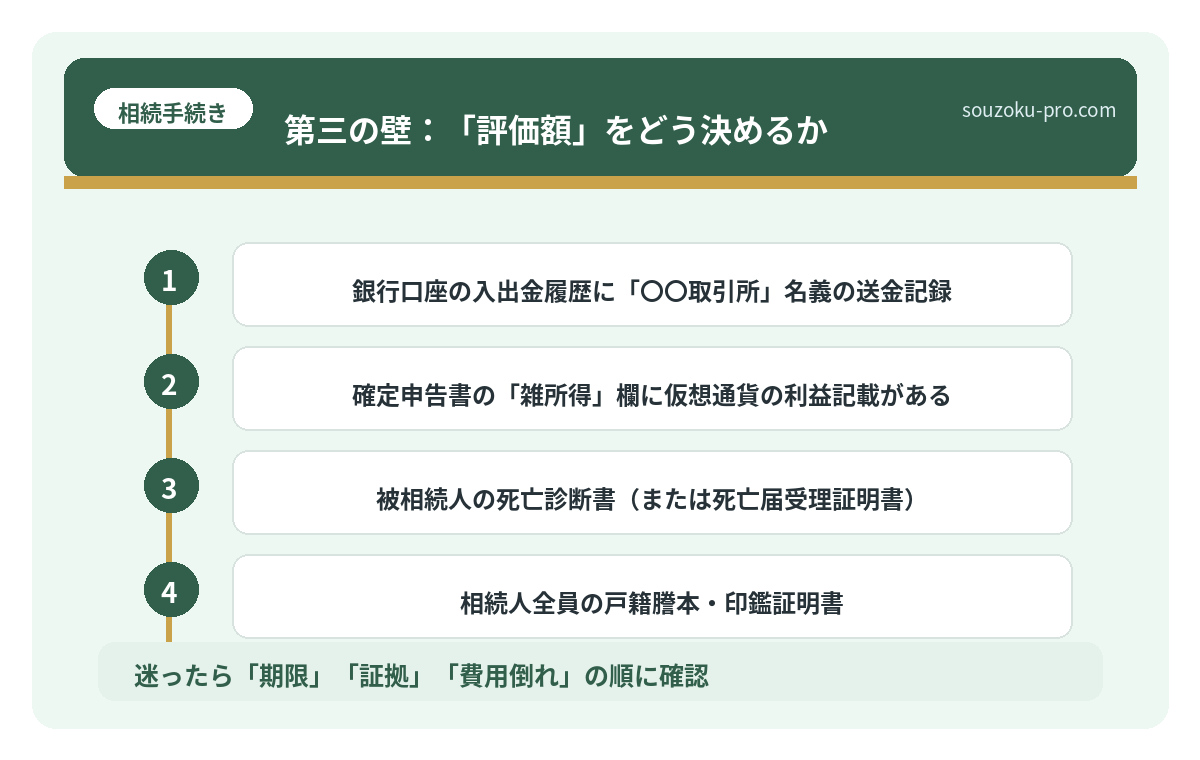

- 銀行口座の入出金履歴に「〇〇取引所」名義の送金記録

- 確定申告書の「雑所得」欄に仮想通貨の利益記載がある

この4点を確認するだけで、かなりの精度で「保有の有無」を絞り込める可能性がある。

第二の壁:取引所に「死亡した」と伝えるプロセス

国内の主要取引所では、相続人が所定の手続きを行うことで、故人のアカウントの残高を相続人名義へ移転できる場合がある。必要書類は取引所によって異なるが、一般的には以下が求められることが多い。

- 被相続人の死亡診断書(または死亡届受理証明書)

- 相続人全員の戸籍謄本・印鑑証明書

- 遺産分割協議書(相続人が複数いる場合)

- 相続人本人確認書類

ここで重要なのが、遺産分割協議書の存在だ。複数の相続人がいる場合、「誰が仮想通貨を相続するか」を全員合意のもとで決めなければならない(民法907条)。一人でも欠けた協議は無効になる点、忘れてはならない。

相続のデジタル遺品、見落とすと変わる財産の全体像

相続におけるデジタル遺品とは、故人がインターネット上やデジタル機器内に残した資産…

第三の壁:「評価額」をどう決めるか

仮想通貨の相続税評価は、原則として「課税時期(相続開始日)の取引価格」で行うとされている。国税庁の通達によれば、活発に取引されている仮想通貨については取引所の公表する取引価格が基準になるとされている。

ここに一つの落とし穴が潜む。

仮想通貨の価格は、1日で数十パーセント動く。相続開始日の価格が「いつの、どの取引所の価格か」を明確にしておかないと、税務調査で「評価額が違う」という指摘を受ける可能性がある。相続開始日の価格を、複数の取引所でスクリーンショットを撮って記録しておくことを強くお勧めしたい。

第四の壁:「秘密鍵」という最終関門

取引所に預けているのではなく、自分でウォレット管理していた場合。これが、最も厄介なパターンだ。

ハードウェアウォレット(物理的なデバイス)やソフトウェアウォレットの場合、「シードフレーズ(復元フレーズ)」と呼ばれる12〜24個の英単語が、資産へのアクセスを担保する唯一の鍵になる。これを故人が記録していなかった場合、技術的に資産へのアクセスは不可能になる可能性がある。

遺品整理の際は、ノートや封筒の中、金庫、あるいはパスワード管理アプリの中に「シードフレーズらしき英単語の羅列」がないか、徹底的に探す必要がある。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

今すぐ動ける、仮想通貨相続の実践ステップ

では、具体的に何をすればいいか。整理しよう。

- Step 1:スマホ・PCの「アプリ一覧」「メール履歴」を確認する(取引所の存在を把握)

- Step 2:銀行口座の入出金履歴に取引所名が出ていないか確認する

- Step 3:確定申告書の「雑所得」欄を確認する

- Step 4:取引所が特定できたら、各社の「相続手続き窓口」に問い合わせる

- Step 5:ウォレット保有の可能性がある場合、遺品からシードフレーズを探す

- Step 6:相続開始日の仮想通貨の評価額をスクリーンショットで記録する

- Step 7:財産目録に「仮想通貨の種類・数量・評価額」を明記する

なお、相続放棄を検討している場合は「自己のために相続の開始があったことを知った時から3ヶ月以内」という期限がある(民法915条)。仮想通貨の調査に時間がかかりそうな場合、家庭裁判所に期間の伸長を申し立てることができる(民法915条1項ただし書)。この選択肢を知っているだけで、動き方がガラリと変わる。

また、相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内とされており、仮想通貨の評価額も含めた財産総額がこの申告に反映される(相続税法27条)。準確定申告が必要な場合は4ヶ月以内という別の期限も走っている点も覚えておきたい(所得税法124条・125条)。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

仮想通貨を「知らなかった」で終わらせない

相続手続きを終えて数週間後。「デジタル資産の確認、やっておいてよかった」と、清々しいほどスッキリした気持ちで前を向けるために。

仮想通貨は、探さなければ存在しないも同然になってしまう資産だ。でも、手順を知っていれば、確実に「見えてくる」。暗号の向こう側にあった資産が、ちゃんと相続財産として姿を現す瞬間がある。

取引所に連絡したら、ちゃんと手続きできた。早めに動いてよかった。

「デジタルは苦手だから」と後回しにするのではなく、スマホのアプリ一覧を開くだけでいい。それだけで、最初の一歩は踏み出せる。

けっこうオススメです、早めの確認。伝わりましたかね。

関連記事として、こちらも参考になります。

親の会社の株を相続した時の手続き。評価・名義変更・会社対応

非上場株式の相続とは、証券取引所に上場されていない会社の株式を被相続人から引き継…

よくある質問

仮想通貨は相続税の対象になりますか

仮想通貨(暗号資産)は相続財産として相続税の課税対象になるとされています。評価額は原則として相続開始日における取引所の取引価格を基準に算出するとされており、財産目録への記載が必要になる場合があります(相続税法2条・11条の2)。

取引所のアカウントやパスワードがわからない場合はどうすればいいですか

各取引所の「相続手続き窓口」に問い合わせることで、本人確認書類や相続関係書類を提出のうえ、残高照会や相続手続きができる場合があります。まずは取引所ごとの手続きページを確認することをお勧めします。取引所によって対応が異なる可能性があります。

ウォレットのシードフレーズが見つからない場合、資産はどうなりますか

シードフレーズ(秘密鍵)が不明な場合、技術的にウォレット内の資産へアクセスすることが困難になる可能性があります。ただし、取引所に預けている資産とウォレットで自己管理している資産は別物であるため、まずは取引所保有分の確認を優先することが現実的な対応と考えられます。

仮想通貨の相続でも遺産分割協議は必要ですか

相続人が複数いる場合、仮想通貨も含めた遺産全体について遺産分割協議が必要になるとされています(民法907条)。協議は相続人全員の合意が必要であり、一人でも欠けると協議の効力が生じない点に注意が必要です。

仮想通貨の相続手続きに期限はありますか

相続放棄を検討する場合は「自己のために相続の開始があったことを知った時から3ヶ月以内」という期限があります(民法915条)。また相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内とされています(相続税法27条)。仮想通貨の調査に時間を要する場合は、相続放棄の期限伸長申立(民法915条1項ただし書)も選択肢の一つとして検討できる場合があります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。