相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

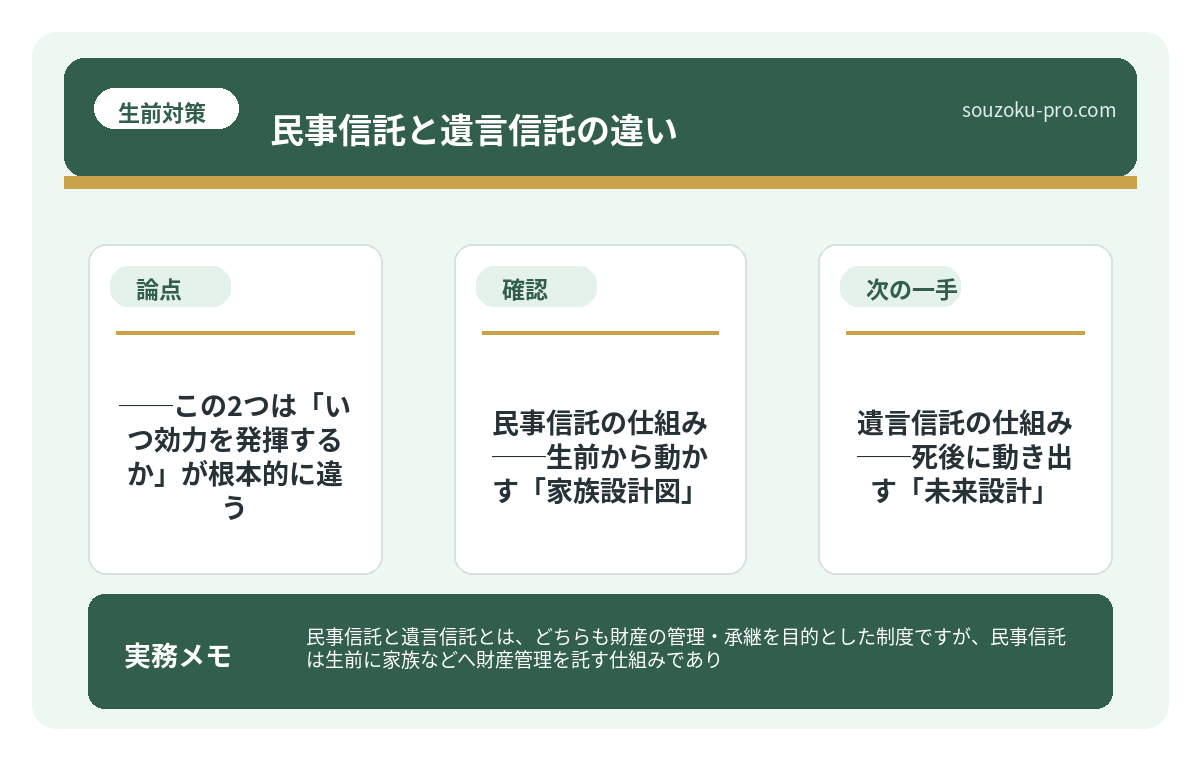

民事信託と遺言信託とは、どちらも財産の管理・承継を目的とした制度ですが、民事信託は生前に家族などへ財産管理を託す仕組みであり、遺言信託は遺言書に基づいて財産の承継・管理を指定する仕組みとされています。

結論から言うと、民事信託は「生きている間から使える柔軟な設計」、遺言信託は「死後の財産処理に特化した仕組み」という目的の違いがあり、どちらが適切かは財産の種類・家族構成・目的によって異なる可能性があります。

「民事信託」と「遺言信託」。この2つの単語を初めて並べて見たとき、人はこう思う。

「……どっちも『信託』って書いてあるな。同じもの、なのでは?」

名前が似すぎて、どっちが自分に必要なのかまったくわからない……。

無理もない。名前が紛らわしいのである。しかもこの2つ、どちらも「財産を誰かに託す」という点では共通しているくせに、使うタイミングも、設計の自由度も、絡んでくる人間も、まったく別物だ。ここを混同したまま進むと、せっかく組んだ設計が「使えないもの」になる可能性がある。

だから今日は、この2つを正面から並べて、違いをクリアにする。

—

で、結論から言うと──この2つは「いつ効力を発揮するか」が根本的に違う

民事信託と遺言信託、最大の差異を一言で言い切るなら、こうなる。

- 民事信託:生きている間から動かせる。設計した瞬間から機能する。

- 遺言信託:死後に初めて動き出す。遺言書の中に組み込まれた仕組み。

そう。民事信託は「今」のための道具であり、遺言信託は「あの世に旅立った後」のための道具なのだ。

たとえば、認知症が心配になってきた父親が、財産の管理を子どもに任せたい。この場面で必要なのは民事信託だ。遺言信託を使っても、父が生きている間は何も動かない。逆に、死後の財産承継を細かく指定したい、特定の孫の教育費に充ててほしい、というケースでは遺言信託の出番がある。

「どちらが優れているか」ではなく、「どのフェーズに何を使うか」。これが、この2つを理解するための唯一の正しい視点である。

—

民事信託の仕組み──生前から動かす「家族設計図」

民事信託(家族信託とも呼ばれる)の基本構造は、こうだ。

- 委託者:財産を持っている人(例:父親)

- 受託者:財産の管理・運用を任される人(例:長男)

- 受益者:財産から生じる利益を受け取る人(例:父親本人、または子ども)

信託契約を締結した瞬間から、受託者は財産の管理権限を持つ。父親が認知症になっても、受託者の権限は継続する。これが最大の強みだ。

通常、認知症を発症すると銀行口座は凍結され、不動産の売買もできなくなる。しかし民事信託を組んでいれば、受託者が代わりに動ける。「成年後見制度と何が違うの?」という声もあるが、後見制度は家庭裁判所の監督下に置かれ、使える場面が制限されるケースがある。民事信託は当事者間で設計する自由度が高い点で、性質が異なるとされている。

根拠法令は信託法(平成18年法律第108号)。信託法2条1項に「信託」の定義が規定されており、委託者・受託者・受益者の三者関係が法的に保護されている。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

—

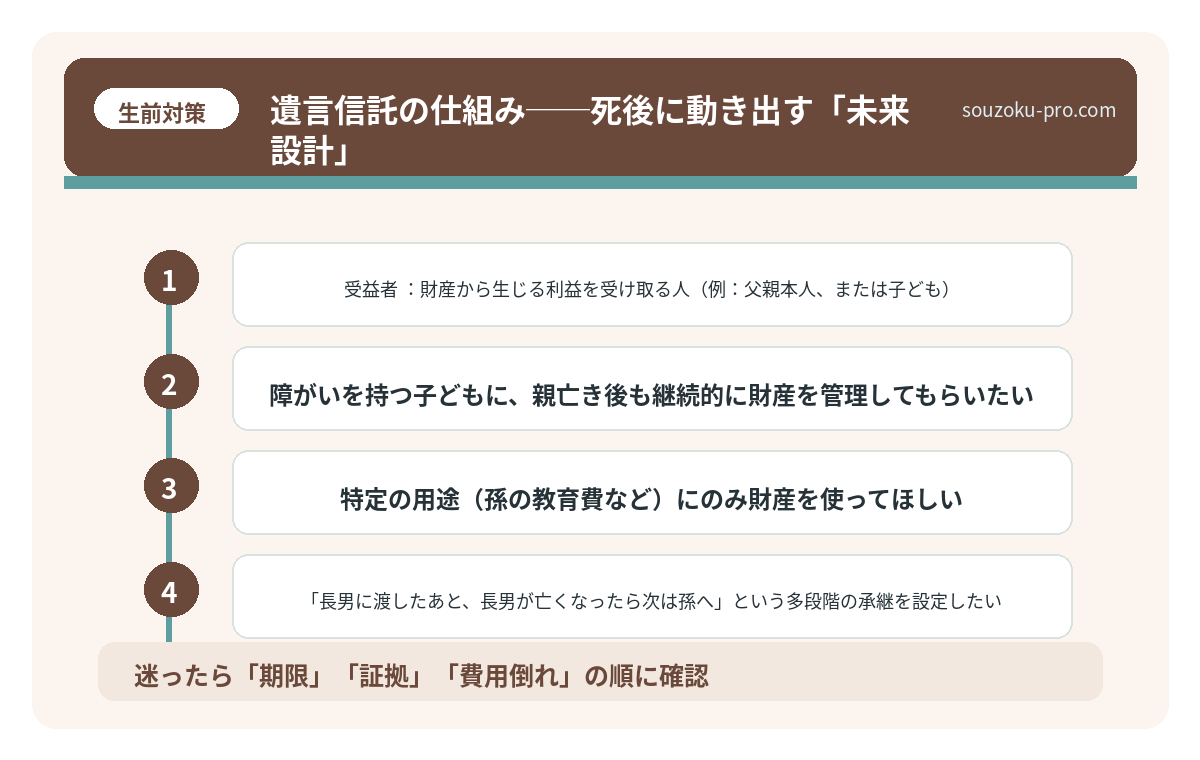

遺言信託の仕組み──死後に動き出す「未来設計」

一方、遺言信託は遺言書の中に「信託の設定」を盛り込む方式だ。委託者(遺言者)が亡くなった瞬間に効力を発揮し、指定された受託者が財産を管理・承継させる。

「ん、遺言書を書けばいいんじゃないの?」と思った方、鋭い。確かに普通の遺言書でも財産の承継先は指定できる。では遺言信託が活きる場面はどこか。こういう状況だ。

- 障がいを持つ子どもに、親亡き後も継続的に財産を管理してもらいたい

- 特定の用途(孫の教育費など)にのみ財産を使ってほしい

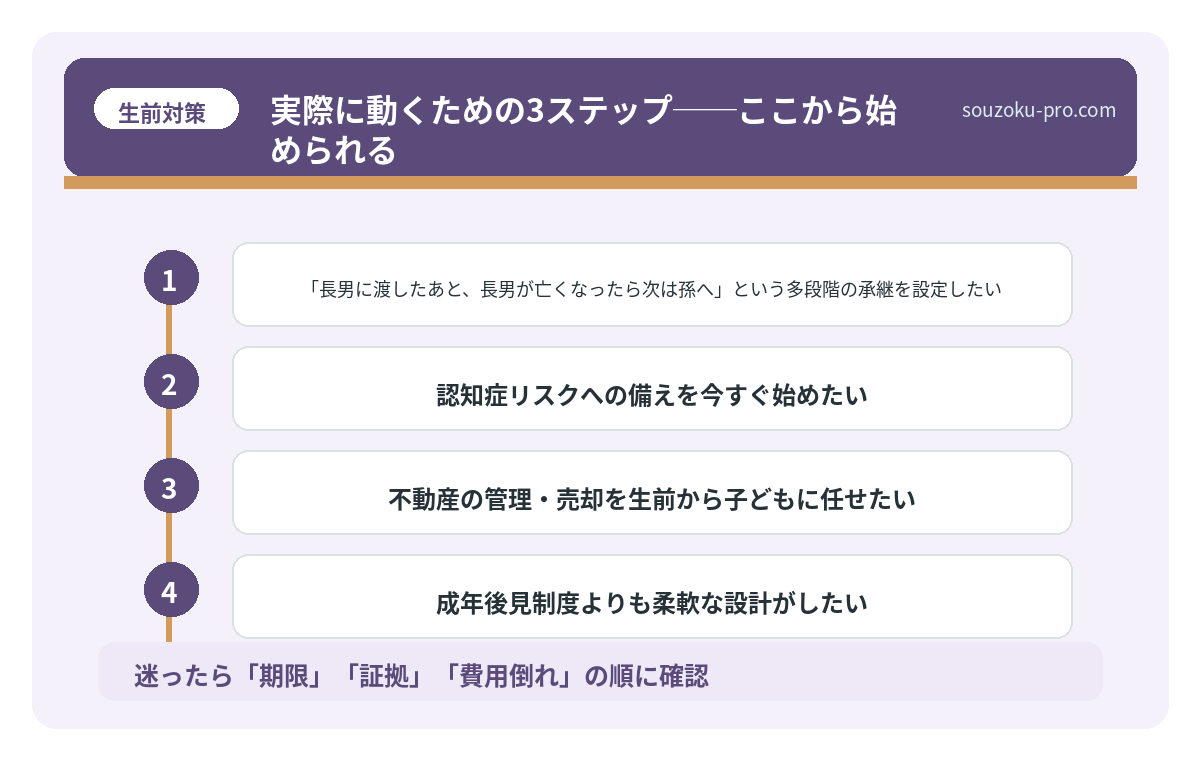

- 「長男に渡したあと、長男が亡くなったら次は孫へ」という多段階の承継を設定したい

このような「死後も続く財産管理・使途指定」は、普通の遺言書には難しい。遺言信託なら、受託者が継続して管理するため、こうした複雑な設計が可能とされている。

なお、銀行が提供する「遺言信託サービス」は、厳密には「遺言書の保管・執行サービス」を指すケースが多く、信託法上の信託とは概念が異なる場合がある。銀行のパンフレットを見るときは、この点を意識しておくと混乱しにくい。

遺言信託を銀行に頼むと何が変わるのか。保管から執行まで知っておきたい仕組み

遺言信託とは、銀行などの信託会社が遺言書の作成サポートから保管・執行までを一括し…

—

2つを並べて整理する──どちらを選ぶべきか、判断の地図

ここまでを踏まえて、実際に「どちらが自分に必要か」を考えるための判断軸を整理しよう。

民事信託が向いているケース

- 認知症リスクへの備えを今すぐ始めたい

- 不動産の管理・売却を生前から子どもに任せたい

- 成年後見制度よりも柔軟な設計がしたい

遺言信託が向いているケース

- 障がいのある子どもへの親亡き後の財産管理を設計したい

- 財産の使途を死後も長期にわたってコントロールしたい

- 多段階の財産承継(長男→孫)を設定したい

両方を組み合わせるケース

民事信託と遺言信託は、択一ではない。生前は民事信託で財産管理を行い、死後は遺言信託でその承継先を設計する、という組み合わせも実務上ありうるとされている。

なお、いずれの仕組みも、遺留分(民法1042条)は侵害できない点には留意が必要だ。信託の設計が遺留分を侵害するように見える場合、遺留分侵害額請求(民法1046条)の対象となる可能性がある。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

—

実際に動くための3ステップ──ここから始められる

さて。制度の違いを理解したら、次は自分の状況に当てはめる番だ。具体的に動けるアクションを整理した。

STEP 1:財産の種類と家族構成を書き出す

不動産があるか、金融資産はどこに分散しているか、障がいのある家族はいるか。この「現状把握」なしに制度設計はできない。まずは一枚の紙に書き出すところから。

STEP 2:「いつ」効力を出したいかを決める

生前から動かしたいのか、死後に初めて動けばいいのか。ここが民事信託と遺言信託の分岐点だ。目的が明確になれば、選ぶべき手段は自然と絞られる。

STEP 3:信託契約書・遺言書の要件を確認する

民事信託は信託契約書(公正証書が推奨される場合が多い)、遺言信託は遺言書(公正証書遺言が多い)の作成が必要とされている。それぞれ公証役場での手続きが絡んでくるため、費用・期間を事前に確認しておくと動きやすい。

—

知っておいてよかった、が手に入る話

民事信託と遺言信託。名前は似ているが、動くタイミングも、設計の目的も、絡む手続きも、まったく別物だ。

「生きている間から財産管理を整えたいのか」、それとも「死後の財産承継を細かく設計したいのか」。この問いに答えられれば、どちらを使うべきかは、驚くほどクリアになる。

なんだ、ちゃんと整理すれば自分でも判断できるじゃないか。

制度の違いを知っているだけで、「なんとなく名前を聞いたことがある」の状態から、「自分の家族に当てはめて考えられる」状態に変わる。この差は、想像以上に大きい。

けっこう役立つ知識です、これ。伝わりましたかね。

—

関連記事として、こちらも参考になります。

遺言信託を銀行に頼むと何が変わるのか。保管から執行まで知っておきたい仕組み

遺言信託とは、銀行などの信託会社が遺言書の作成サポートから保管・執行までを一括し…

よくある質問

民事信託と遺言信託は同時に使えますか

両方を組み合わせることは可能とされています。生前は民事信託で財産管理を行い、死後の承継を遺言信託で設計するケースも実務上ありえます。ただし信託法・民法の双方が絡む複雑な設計になる可能性があるため、内容の精査が必要とされています。

遺言信託を使っても遺留分は侵害できないのですか

信託の設計であっても、遺留分(民法1042条)を侵害する内容は遺留分侵害額請求(民法1046条)の対象となる可能性があります。請求権の時効は、相続開始と遺留分侵害を知った時から1年、相続開始から10年とされています(民法1048条)。

民事信託の受託者は誰でもなれますか

原則として成年であれば家族がなることができるとされています(信託法7条)。ただし受託者には帳簿管理・分別管理などの義務が課されており(信託法29条・34条)、実務上の負担も生じる可能性があります。

銀行の「遺言信託サービス」は信託法上の信託と同じですか

銀行が提供する「遺言信託サービス」は、遺言書の保管・執行を銀行が請け負うサービスを指す場合が多く、信託法上の「信託」とは概念が異なるケースがあります。名称だけで判断せず、サービス内容を確認することが重要とされています。

民事信託を設定するには公正証書が必要ですか

民事信託の信託契約書は法律上必ずしも公正証書である必要はありませんが、不動産が絡む場合や将来的な紛争リスクを避けるために公正証書で作成するケースが多いとされています。公証役場での手続き費用・期間は事前に確認しておくことが望ましいとされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。