相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

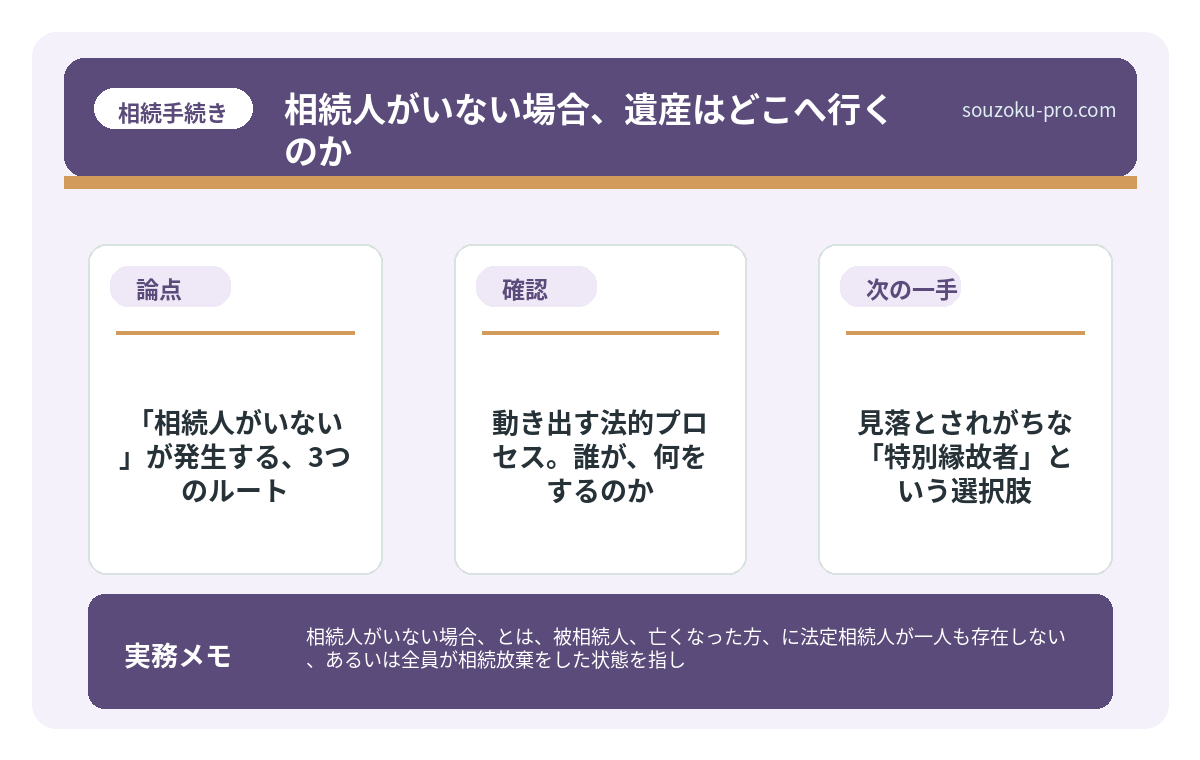

「相続人がいない場合」とは、被相続人(亡くなった方)に法定相続人が一人も存在しない、あるいは全員が相続放棄をした状態を指し、民法951条以下に規定される特別な手続きが必要とされています。

結論から言うと、相続人がいない場合は遺産が自動的に国庫に帰属する可能性がありますが、その前に「相続財産管理人(相続財産清算人)」の選任という法的プロセスを経る必要があるとされています。

「自分には関係ない話だ」と思った方に、少しだけ立ち止まってほしい。

相続人がいない、という状況は、思っているよりずっと身近に転がっている。独身で過ごした叔父、子どものいない遠縁の親族、あるいは全員が相続放棄を選んだケース。そういう場面で、故人の財産は一体どこへ行くのか。「誰もいないなら、自然消滅するんじゃないの?」と、のんびり構えていたら、それは大きな誤解だ。

相続人がいないって、財産は国に持っていかれるだけ……?それでいいのか、悪いのかすら、わからない。

実は、相続人がいない場合にこそ、複雑な法的手続きが静かに動き出すのだ。知っておくと、関わるべき立場の人間が「正しく動ける」。知らないままでいると、思わぬところで「自分が巻き込まれる側」になることがある。

で、結論から言うと

相続人が誰一人いない場合、故人の遺産は「宙に浮く」。自動的に国のものになるわけではなく、まず家庭裁判所が「相続財産管理人(令和5年4月施行の改正民法では”相続財産清算人”)」を選任し(民法952条)、債権者への弁済や特別縁故者への財産分与を経た後、残った財産がはじめて国庫に帰属するという、段階的なプロセスを踏む。

つまり、こうだ。

相続人ゼロ ≠ 即・国庫へ。

その間に、関係者が取れるアクションが複数存在する。そこを知っているかどうかで、結果が大きく変わる可能性がある。

「相続人がいない」が発生する、3つのルート

まず整理しよう。相続人がいない状態には、大きく分けて3つの入口がある。

- 法定相続人が最初から存在しない:配偶者なし、子なし、直系尊属なし、兄弟姉妹もなし。民法887条・889条・890条が定める範囲の誰もいないケース。

- 全員が相続放棄をした:法定相続人は存在したが、全員が家庭裁判所に相続放棄を申述(民法938条)した結果、誰も残らなくなったケース。

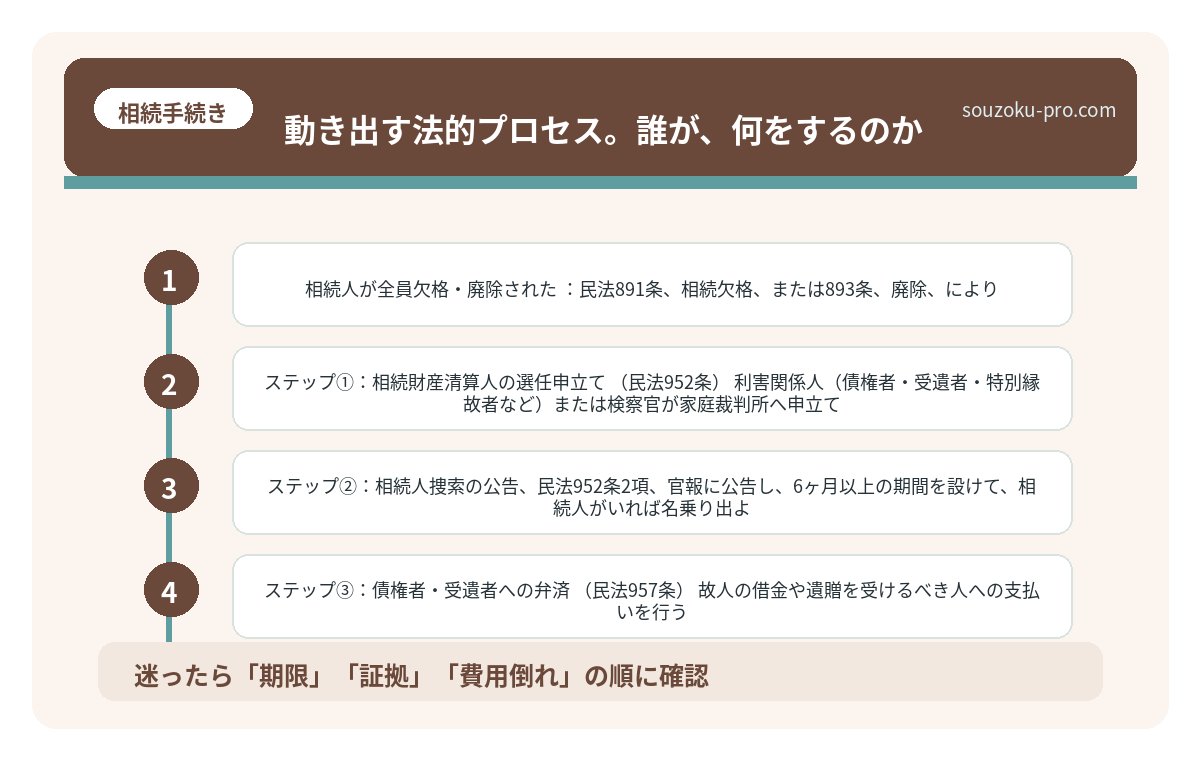

- 相続人が全員欠格・廃除された:民法891条(相続欠格)または893条(廃除)により、相続権を失った結果として相続人ゼロになるケース。

どのルートでたどり着いたとしても、その後の手続きは同じ線路を走ることになる。

法定相続人の範囲を図で整理。「知らなかった相続人」が協議を無効にし得る

法定相続人とは、民法で定められた「相続する権利を持つ人」のことであり、配偶者・子…

動き出す法的プロセス。誰が、何をするのか

相続人不存在が確定すると、民法951条によって「相続財産は法人となる」という、やや不思議な状態が生まれる。財産が宙に浮き、管理する主体が必要になるため、利害関係人または検察官の申立てにより、家庭裁判所が相続財産清算人を選任する(民法952条)。

その後のプロセスは、おおよそこんな流れだ。

- ステップ①:相続財産清算人の選任申立て(民法952条)

利害関係人(債権者・受遺者・特別縁故者など)または検察官が家庭裁判所へ申立て。弁護士や司法書士が選任されることが多い。 - ステップ②:相続人捜索の公告(民法952条2項)

官報に公告し、6ヶ月以上の期間を設けて「相続人がいれば名乗り出よ」と呼びかける。 - ステップ③:債権者・受遺者への弁済(民法957条)

故人の借金や遺贈を受けるべき人への支払いを行う。 - ステップ④:特別縁故者への財産分与(民法958条の3)

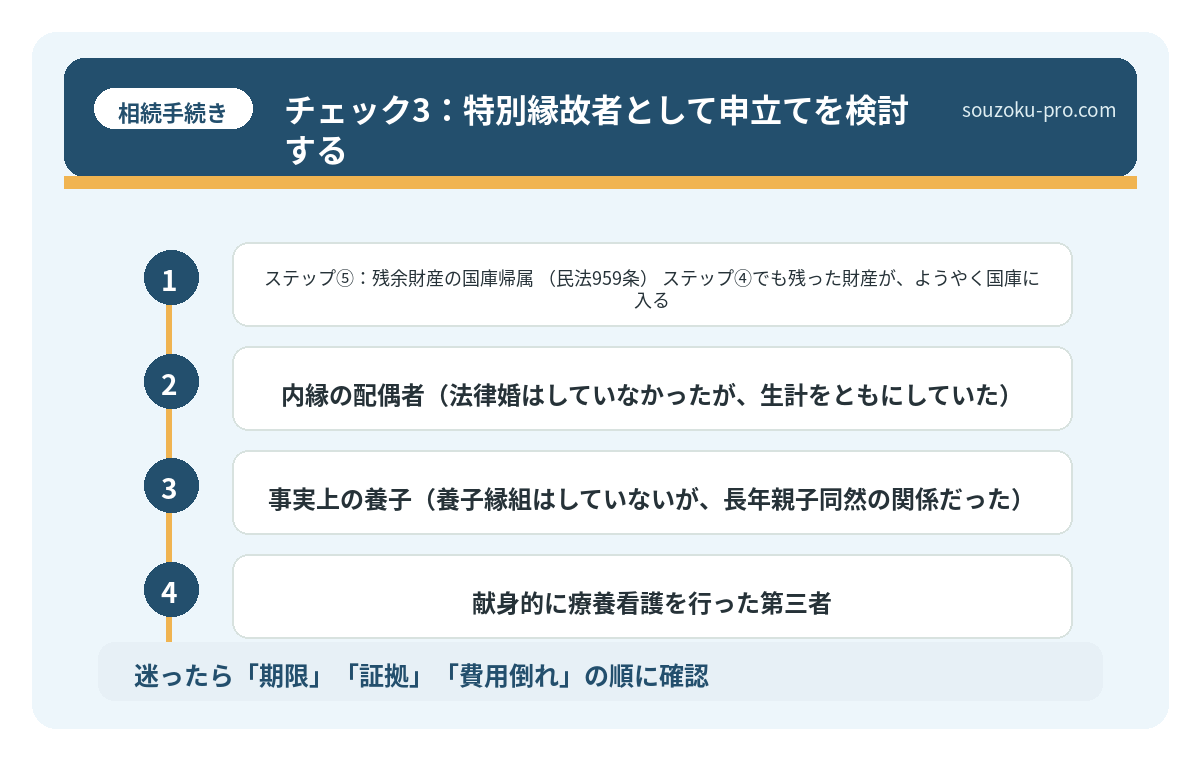

内縁の配偶者や事実上の養子など、特別な縁故関係があった者が申立てれば、家庭裁判所の審判により財産の一部を受け取れる可能性がある。申立て期限に注意。 - ステップ⑤:残余財産の国庫帰属(民法959条)

ステップ④でも残った財産が、ようやく国庫に入る。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

見落とされがちな「特別縁故者」という選択肢

ここが、知っておくと役立つポイントだ。

「相続人じゃないから、自分には関係ない」と思っていた人間が、実は財産を受け取れる立場だったというケースが、世の中には静かに存在している。それが「特別縁故者」制度だ(民法958条の3)。

対象になりうるのは、こういった人たちだ。

- 内縁の配偶者(法律婚はしていなかったが、生計をともにしていた)

- 事実上の養子(養子縁組はしていないが、長年親子同然の関係だった)

- 献身的に療養看護を行った第三者

ただし、申立てには期限がある。相続人捜索の公告期間満了後、3ヶ月以内に家庭裁判所へ申立てをしなければならない(民法958条の3第2項)。この3ヶ月という数字を、うっかり見逃すと、選択肢そのものが消える。

一方で、自治体(市区町村)が故人と特別縁故関係を主張できる場合もある。これは「残余財産の帰属先を自治体にしてほしい」という趣旨の申立てで、実務では稀だが、可能性として存在する。

相続人調査の方法。戸籍を遡らないと見えない「もう一人の相続人」

相続人調査とは、亡くなった方(被相続人)の戸籍を出生から死亡まで遡ることで、法律…

自分が「関係者」かどうかを確認する、実践ステップ

では、読者自身が「もしかして自分は動けるかもしれない」と思ったときに、何をすべきか。具体的に整理する。

チェック1:自分の立場を確認する

まず、故人との関係性を棚卸しする。戸籍上の親族か、そうでないか。法定相続人の範囲(民法887条・889条・890条)に入るかどうか。入らない場合でも、特別縁故者の要件に該当する事実(同居年数、療養看護の実態など)があるかを確認する。

チェック2:相続財産清算人の選任申立てを検討する

債権者であるなど、利害関係人の立場であれば、自ら申立てができる(民法952条)。放置すると、財産が散逸したり管理費用が膨らむリスクがある。

チェック3:特別縁故者として申立てを検討する

相続人捜索の公告期間(6ヶ月以上)が満了した後、3ヶ月以内に申立てが必要。官報の公告日を確認し、期限を逆算する。家庭裁判所への書類は「審判申立書」「縁故関係を証する資料(日記、写真、医療記録、近隣証言など)」が中心になる可能性がある。

知っておいてよかった、という着地点のために

相続人がいない場合の手続きは、見えにくい。公告は官報に出るが、普通の人間は官報を毎朝チェックしない。だから「いつの間にか期限が過ぎていた」というケースが、現実には起こりうる。

でも、仕組みを知っていれば動ける。故人の財産を最終的にどこへ届けるか、誰が受け取る資格があるか。それを整理するだけで、「何もできなかった」から「選択肢があった」へと、景色が変わる。

ちゃんと手続きさえ踏めば、自分にも申立てる権利があったんだな。知ってたら全然違った。

相続人がいないからといって、その財産に関わる人間がゼロになるわけではない。むしろ、法の手が届く範囲で、動ける立場の人間が複数存在する可能性がある。

知っていると、動ける。それだけの話です。

けっこう大事なことだと思うんですが、伝わりましたかね。

関連記事として、こちらも参考になります。

法定相続人の範囲を図で整理。「知らなかった相続人」が協議を無効にし得る

法定相続人とは、民法で定められた「相続する権利を持つ人」のことであり、配偶者・子…

よくある質問

相続人が全員相続放棄をした場合、財産はどうなりますか

全員が家庭裁判所へ相続放棄を申述(民法938条)した場合、相続人不存在の状態となり、民法952条以下の手続きが適用されます。相続財産清算人が選任され、債権者への弁済や特別縁故者への財産分与を経た後、残余財産が国庫に帰属する可能性があります。

特別縁故者として財産を受け取るには何が必要ですか

民法958条の3に基づき、相続人捜索の公告期間(6ヶ月以上)が満了した後3ヶ月以内に、家庭裁判所へ特別縁故者に対する相続財産分与の申立てを行う必要があります。内縁関係、療養看護の実態などを証明する資料が審判の判断材料になるとされています。

相続財産清算人の選任を申立てられるのは誰ですか

民法952条により、利害関係人(債権者・受遺者・特別縁故者など)または検察官が申立てることができるとされています。故人に対して債権を持つ方なども申立て資格を有する可能性があります。

相続人がいない場合でも相続税はかかりますか

特別縁故者が財産分与を受けた場合、その取得財産には相続税が課される可能性があります(相続税法1条の3第1項4号)。申告期限は財産分与の審判確定日の翌日から10ヶ月以内とされています。

相続人不存在と相続人が行方不明の場合は、手続きが異なりますか

異なります。相続人が存在するが行方不明の場合は、不在者財産管理人の選任(民法25条)や失踪宣告(民法30条)といった別の手続きを経る必要があるとされています。相続人がそもそも存在しないケースとは、適用される条文・手続きが別の体系になります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。