相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続ペット信託とは、飼い主が亡くなった後もペットが適切に世話を受けられるよう、信託という法的仕組みを活用して飼育費用や引き受け先をあらかじめ手配しておく財産管理の一形態とされています。

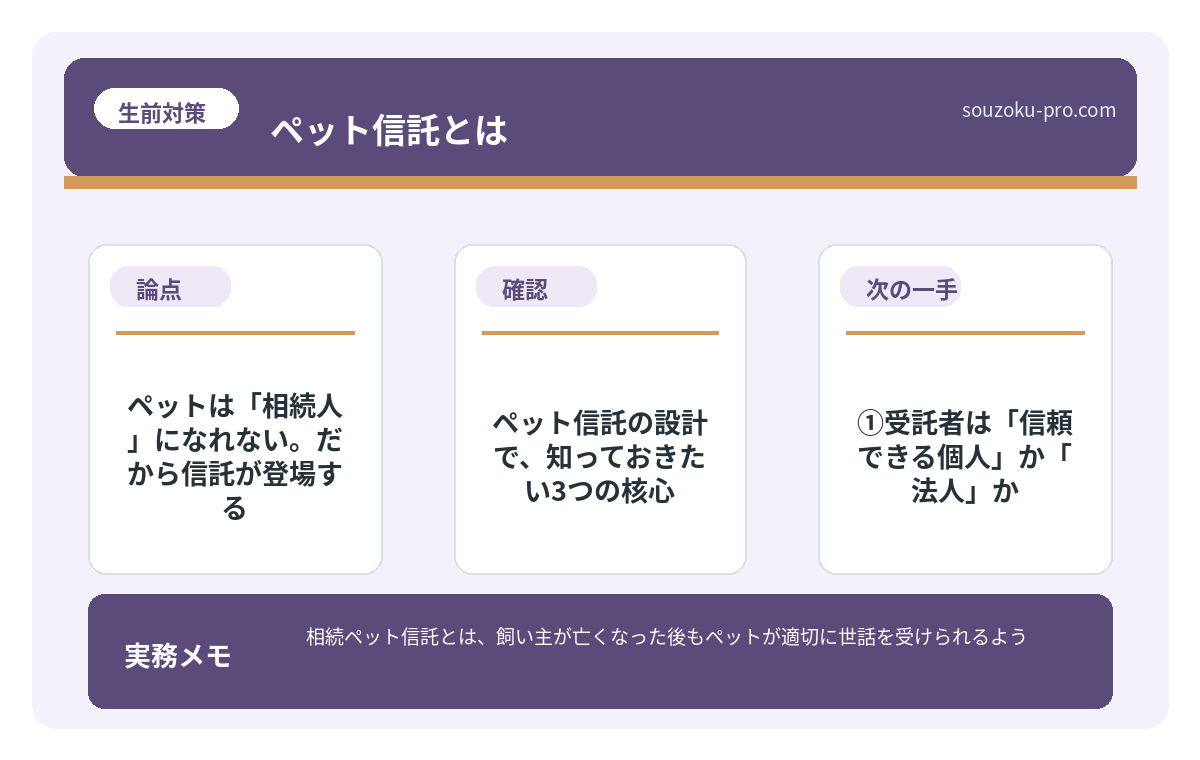

結論から言うと、ペットは民法上「物」として扱われるため相続財産にはなれず、遺言だけでは飼育継続の保証はできない可能性があります。家族信託や民事信託を組み合わせた「ペット信託」という設計が、現時点で最も実効性が高いとされています。

ペットに、遺産を「渡せない」という事実を、あなたは知っているだろうか。

「大切な子たちのために財産を残したい」。その気持ち自体は、まったく間違っていない。しかし日本の法律は、極めてシレっとした顔で、こう言い放つ。「ペットは人ではない。物である」と。

民法では、動物は「物」として扱われる(民法85条)。つまりペットは権利の主体にはなれない。遺産を受け取れない。遺言書に「愛犬ポチに500万円を」と書いても、法的には無効だ。

ペットのために財産を残したい。でも法律上、どうすればいいんだ……?

で、結論から言うと、答えは「信託」という設計図にある。

ペットは「相続人」になれない。だから信託が登場する

相続が発生した瞬間、ペットの運命は宙に浮く。

遺言書に「世話を頼む」と書いても、それは「お願い」に過ぎない。法的な強制力は、ない。受け取った相手が「やっぱり無理」と言えば、それまでだ。老犬や持病持ちのネコは、引き取り手すら見つからないケースがある。これが現実だ。

では、どうするか。ここで登場するのが「ペット信託」という仕組みである。

民事信託(家族信託)の枠組みを使い、飼い主が生きているうちに以下を設定しておく。

- 委託者:飼い主(財産を預ける人)

- 受託者:信頼できる人物または法人(財産を管理・執行する人)

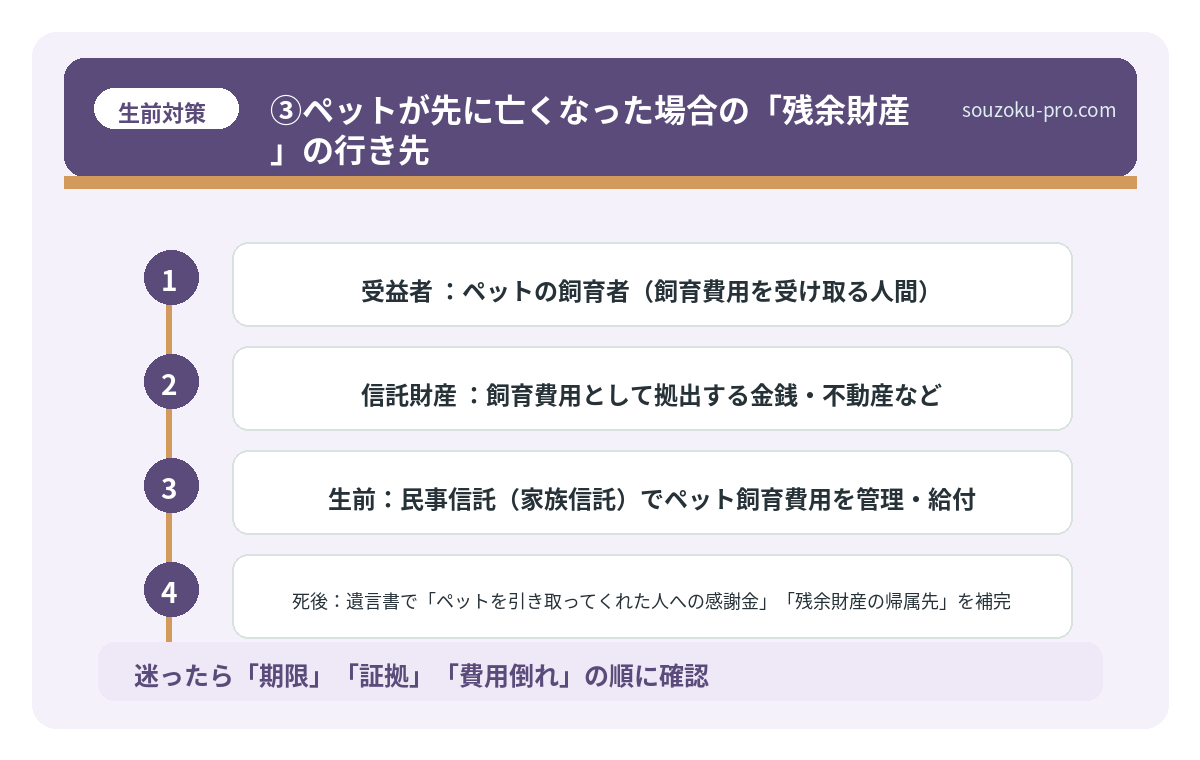

- 受益者:ペットの飼育者(飼育費用を受け取る人間)

- 信託財産:飼育費用として拠出する金銭・不動産など

ポイントは、「ペット自身を受益者にしない」ことだ。あくまで「ペットを世話する人間」を受益者として設定し、その人に対して定期的に飼育費用を交付する設計にする。これが法的に有効な抜け道、というより正攻法の設計である。

民事信託と家族信託の違い。名前が二つある理由と設計で変わること

民事信託(みんじしんたく)とは、信託法に基づき、財産を持つ人(委託者)が信頼でき…

ペット信託の設計で、知っておきたい3つの核心

「へえ、信託すればいいのか」と思った瞬間、次の関門が待ち構えている。設計の中身だ。何も考えずに組むと、あとで「こんなはずじゃなかった」という後悔の大合唱が始まる可能性がある。

①受託者は「信頼できる個人」か「法人」か

個人を受託者に選ぶ場合、その人がペットより先に亡くなるリスクがある。後継受託者の設定(信託契約書への明記)を忘れずに。一方、NPO法人や社会福祉法人などをバックアップとして設定しておくと、より安定した設計になる。

②信託財産の「金額設定」が命綱

犬・猫の寿命を15〜20年と仮定し、年間の飼育費用(食費・医療費・トリミング等)から逆算する。小型犬であれば年30〜50万円、大型犬や持病持ちであれば年100万円超になるケースもある。少なすぎると途中で資金が尽き、受益者が「もう無理」と手放す事態になりかねない。

③ペットが先に亡くなった場合の「残余財産」の行き先

これを決めておかないと、信託終了後の財産が宙に浮く。信託契約書に「帰属権利者」を明記しておくことが必要とされている(信託法182条)。

民事信託と遺言信託の違い。動くタイミングで変わる設計の選び方

民事信託と遺言信託とは、どちらも財産の管理・承継を目的とした制度ですが、民事信託…

遺言書との「合わせ技」が、より確実な設計になる

信託だけで全部解決、とはいかない場合もある。ここが面白いところだ。

信託契約と遺言書を組み合わせることで、飼い主が存命中と死後の両方をカバーできる。具体的には、

- 生前:民事信託(家族信託)でペット飼育費用を管理・給付

- 死後:遺言書で「ペットを引き取ってくれた人への感謝金」「残余財産の帰属先」を補完

この二段構えが、現状で最も実効性が高いとされている設計だ。遺言書単独では「お願い」止まりだが、信託の枠組みが加わることで、財産の流れに「法的な骨格」が入る。

なお、遺言書の作成・保管・執行を銀行に委ねる「遺言信託」という制度もある。ペット信託と組み合わせる際には、その仕組みを理解しておくと設計がより整理される。

遺言信託を銀行に頼むと何が変わるのか。保管から執行まで知っておきたい仕組み

遺言信託とは、銀行などの信託会社が遺言書の作成サポートから保管・執行までを一括し…

今すぐできる、ペット信託への「準備ステップ」

難しそうに見えて、最初の一歩は意外とシンプルだ。以下の順番で動いてみてほしい。

- ペットの「一生分の飼育費」を試算する:年間コスト×推定余命。これが信託財産の目安になる

- 受託者候補をリストアップする:家族・友人・NPO法人など、信頼できる複数の候補を書き出す

- 信託契約書の骨格を設計する:委託者・受託者・受益者・信託財産・終了条件・残余財産の帰属先を明確に

- 公正証書で信託契約を締結する:任意だが、公正証書化しておくと証拠力が高まる

- 遺言書で補完事項を記載する:信託で拾えない部分(感謝金・残余財産)を遺言で手当てする

これらは「今日から考え始められる」ことばかりだ。信託契約は、被相続人が元気なうちにしか設計できない。これが最大の制約であり、最大の動機にもなる。

なんだ、順番どおりに動けばいいんだな。思ったより整理できた。

数週間後、「あのとき考えておいてよかった」と、ペットと並んでソファに座りながら、清々しい気持ちで思える。そのために、今動く。

ペットの未来を、法律の抜け穴ではなく、法律の正攻法で守れる仕組みが、ちゃんとある。

けっこう頼もしい話でしょう。伝わりましたかね。

関連記事として、こちらも参考になります。

遺言信託を銀行に頼むと何が変わるのか。保管から執行まで知っておきたい仕組み

遺言信託とは、銀行などの信託会社が遺言書の作成サポートから保管・執行までを一括し…

よくある質問

ペットを遺言書で「相続人」にすることはできますか

民法上、動物は「物」として扱われるため(民法85条)、相続の権利主体にはなれないとされています。遺言書に「ペットに財産を渡す」と記載しても法的効力は認められない可能性があります。ペットのための財産を確保したい場合は、民事信託(家族信託)の活用が有効とされています。

ペット信託の信託財産は、相続税の対象になりますか

信託財産の課税関係は、信託の設計や受益者の設定によって異なる場合があります。委託者が存命中に信託を設定した場合でも、相続税や贈与税が問題になるケースがあるとされています(相続税法9条の2等)。具体的な課税関係は設計内容によって変わるため、税理士への確認をお勧めします。

ペット信託の受託者が先に亡くなった場合はどうなりますか

受託者が欠けた場合、信託契約書に後継受託者の定めがなければ、信託事務が停止する可能性があります(信託法62条)。信託契約書に後継受託者を明記しておくか、法人受託者をバックアップとして設定しておくことが望ましいとされています。

ペットが先に亡くなった場合、信託財産の残余はどうなりますか

信託が終了した場合の残余財産の帰属先は、信託契約書に「帰属権利者」として明記しておく必要があるとされています(信託法182条)。定めがない場合は委託者またはその相続人に帰属する場合がありますが、トラブル防止のために契約書への明記が推奨されます。

民事信託(家族信託)とペット信託は別のものですか

「ペット信託」は民事信託(家族信託)の枠組みを活用した設計の一種であり、別制度ではないとされています。民事信託の受益者をペットの飼育者(人間)として設定し、飼育費用を定期的に交付する仕組みにすることで、ペットの飼育継続を法的に担保する設計が可能とされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。