相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

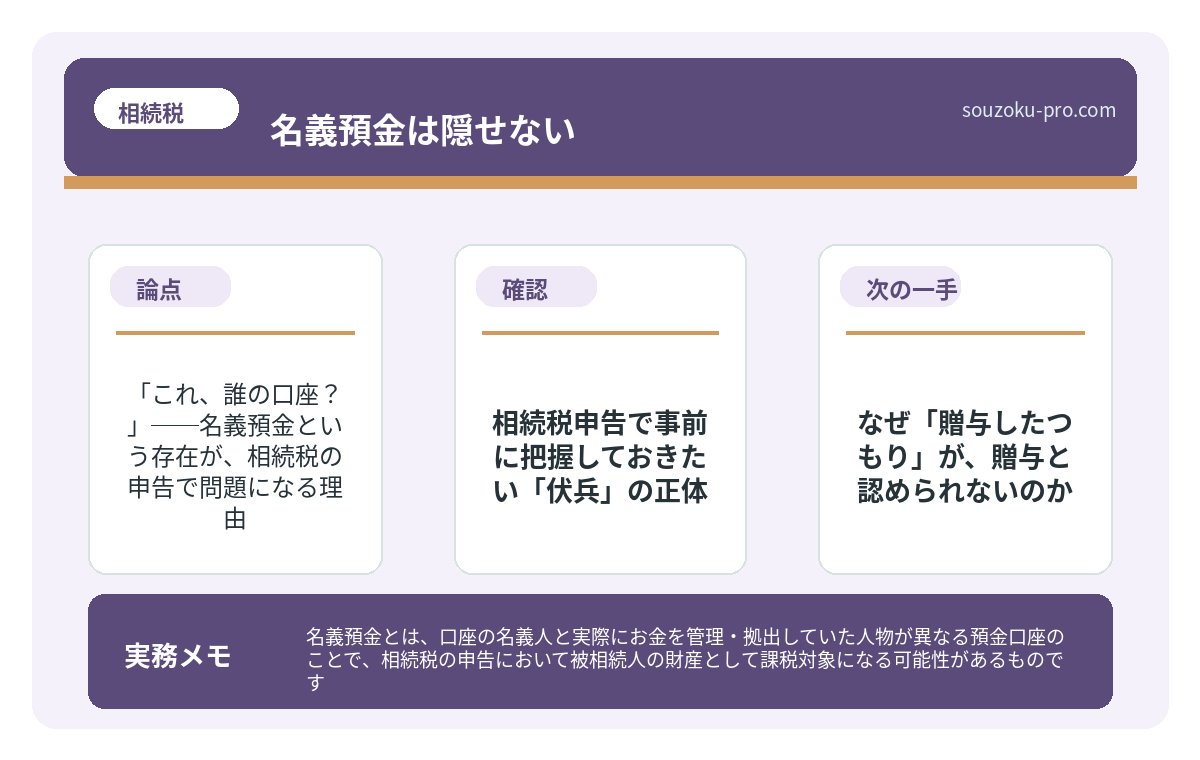

名義預金とは、口座の名義人と実際にお金を管理・拠出していた人物が異なる預金口座のことで、相続税の申告において被相続人の財産として課税対象になる可能性があるものです。

結論から言うと、名義預金は税務署が相続税調査で最初に目を向ける項目の一つとされており、子ども名義で積み立てた口座であっても被相続人の財産とみなされ、相続税の課税対象となる可能性があります。

親が子ども名義で貯めてたお金、まさかうちも相続税の対象になるの…?

「これ、誰の口座?」──名義預金という存在が、相続税の申告で問題になる理由

身内を亡くした直後というのは、悲しみと事務作業が同時多発的に押し寄せてくる、人生でも屈指の修羅場である。

死亡届の提出期限は、死亡の事実を知った日から7日以内(戸籍法86条)。年金の停止手続き、健康保険の返還、葬儀の段取り。「もう少し待ってくれ」と叫びたくなるような現実が、容赦なく、凄まじい速度で降り注ぐ。

そして、ようやく一息ついた頃。相続税の申告という、第二の嵐が、静かに、しかし確実に、背後から迫ってきているのだ。

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内(相続税法27条)。10ヶ月。一見、余裕があるように見える。

だが、油断してはいけない。

で、結論から言うと。相続税申告で事前に把握しておきたい「伏兵」の正体

で、結論から言うと、相続税申告において事前に把握しておきたい最大の論点は、不動産でも株式でもない。

それは──

「名義預金」である。

みなさんは、この三文字が、どれほどの重みを持つかご存知だろうか。税務調査官の目がギラリと輝き、「ちょっとこちらの預金について教えていただけますか」と、穏やかな声で、しかし鬼の形相で迫ってくる。あの瞬間の空気の冷たさは、経験者でなければ到底わからない。

名義預金とは何か。シンプルに言えば、口座の名義は子や孫になっているが、実態は亡くなった人(被相続人)の財産である預金のことだ。

「子どもへの贈与のつもりで毎年お金を入れていた」「孫名義で貯めていた教育資金」「妻名義の口座に生活費を移し続けた結果、数千万円が溜まっていた」──こういったケースが、驚くほど世の中には溢れている。

そしてこれらは、相続税法上、被相続人の財産として相続税の課税対象になる可能性があるのだ(相続税法2条)。名義が違っても、である。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

なぜ「贈与したつもり」が、贈与と認められないのか

ここが、名義預金という魔物の恐ろしさの核心である。

税務上、贈与が成立するためには、単にお金を動かすだけでは足りない。「贈与する側の意思」と「受け取る側の認識」の両方が必要であり(民法549条)、さらにそれが実態として機能していることが求められる。

具体的には、こういう話だ。

- 通帳・印鑑の管理者は誰か:子ども名義なのに、通帳も印鑑も親が管理していた、となると「実質的には親の財産」と判断される可能性がある。

- 子どもが口座の存在を知っていたか:「知らなかった」では、贈与の合意があったとは言えないのだ。

- 贈与税の申告はあるか:年110万円の基礎控除(相続税法21条の5)の範囲内であっても、毎年110万円以下で振り込んでいても、それだけで贈与が完成するわけではありません。実務上は『毎年同じように贈与していたから否認』という単純な話ではなく、そもそも贈与契約が成立していたか、受贈者が認識・管理していたか、名義預金ではないかが見られます。

- 資金の出所はどこか:そのお金はもともと誰の収入から生まれたのか、という問いに答えられなければならない。

これらが揃って初めて、「贈与として認められる可能性がある」のだ。一つでも欠けると、相続財産に引き戻されるリスクが、じわじわと高まっていく。

実際に問題になったケースでは、ここが見られている

ここで大事なのは、「判例ではこうです」と名前を覚えることではない。実際に問題になった家族のケースで、何がチェックされたのかを、自分の家の通帳に引き寄せて考えることだ。

たとえば、家族名義の預金について、裁判所や国税不服審判所で問題になったケースでは、次のような事情がまとめて見られている。

- お金の出どころ:その預金は、名義人本人の収入や贈与で作られたものか。それとも、亡くなった人の収入・退職金・事業資金から移されたものか。

- 通帳や印鑑の管理:通帳、印鑑、キャッシュカードを実際に持っていたのは誰か。名義人本人が自由に使える状態だったか。

- 名義人の認識:子や孫、配偶者が、その口座の存在や入金の意味を知っていたか。贈与として受け取った認識があったか。

- 利益の帰属:利息、配当、解約金などを誰が受け取っていたか。名義人のために管理されていたと説明できるか。

- 名義を借りた理由:なぜその名義になったのか。節税、管理の都合、家族内の便宜など、説明に無理がないか。

逆に言うと、「子どもの名前の口座です」「妻の名義です」だけでは足りない。実際のケースでは、名前よりも、財布の流れと管理の実態が見られている。

なお、納税者側に有利な方向で判断されたケースもある。原資が被相続人から出たものだと認定しきれず、管理の実態も家族側にあった場合には、相続財産とはいえないとされた例がある。つまり、名義預金は「疑われたら終わり」ではない。ただし、争うには資料がいる。入金の経緯、通帳の保管、名義人が使える状態だったことを説明できるかが勝負になる。

未成年の子ども名義の預金でも、贈与の書面、親権者による受諾、入金の継続性、通帳管理の実態がそろっていたことで、被相続人の財産ではない方向に判断された例がある。ここから分かるのは、「子ども名義なら安全」ではなく、子ども名義にするなら、贈与として説明できる形まで整えておく必要があるということだ。

名義株でも同じ発想になる。株主名簿に誰の名前があるかだけではなく、誰が出資したか、配当を誰が受け取ったか、議決権を誰が動かしていたかが問題になる。預金も株も、名義だけではなく、実際の支配関係を説明できるかが勝負になる。

関連して、家族名義預金・未成年名義預金・名義株は、それぞれ確認すべき資料が少し違う。詳しくは次の記事で整理している。

家族名義の預金は相続税でどう見られるか|原資・管理・贈与の整理

名義預金とは、口座名義人と実際にお金を出した人(原資負担者)が異なる預金口座のこ…

未成年名義の預金は相続財産か|贈与証と法定代理人の受諾

未成年名義の預金とは、親権者(法定代理人)が子どもの名義で開設・管理している預貯…

名義株は相続財産になるか|取得資金と管理実態で変わる判断

名義株とは、株主名簿上の名義人と実際の出資者・株式の実質的な所有者が異なる株式の…

税務調査という名の「査問」──どこを、どこまで見られるのか

相続税の税務調査は、申告件数の約20件に1件程度の割合で実施されると言われている(国税庁統計データより)。確率だけ聞けば「まあ大丈夫か」と思うかもしれない。

甘い。

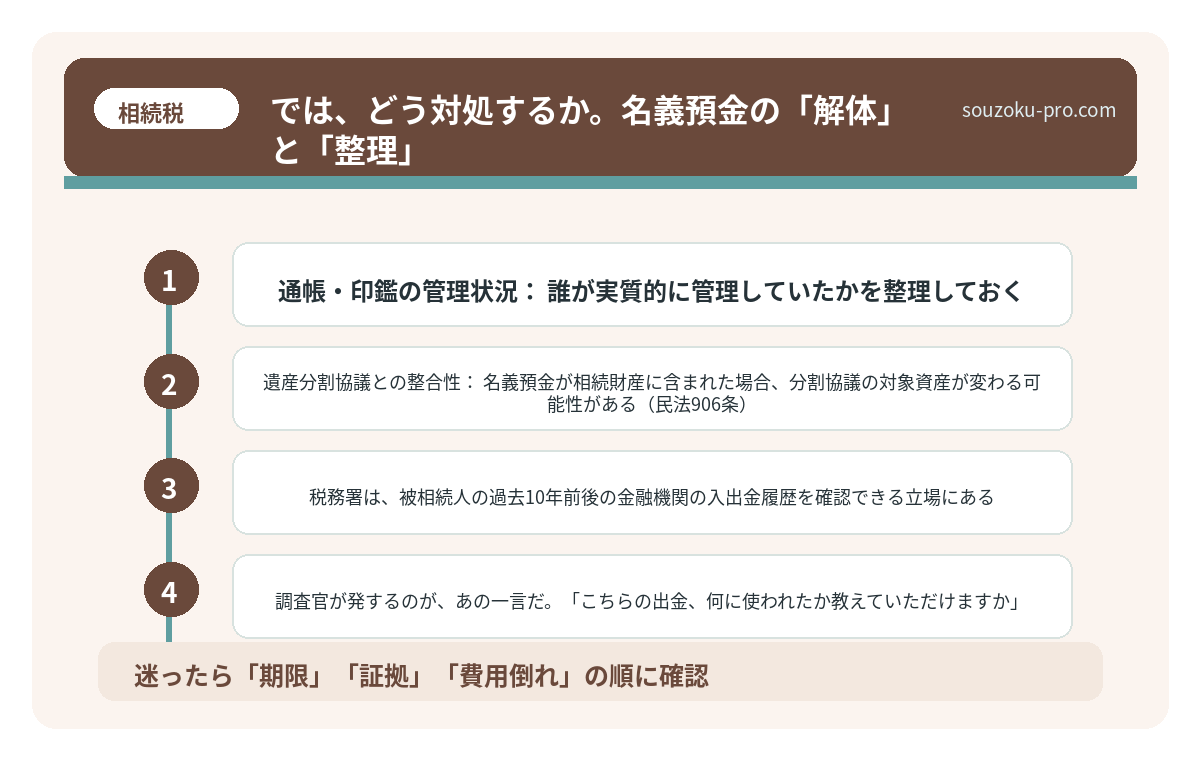

税務署は、被相続人の過去10年前後の金融機関の入出金履歴を確認できる立場にある。「どこから来て、どこへ消えたのか」という資金の流れを、驚くほど精緻に追跡してくる。

そして調査官が発するのが、あの一言だ。「こちらの出金、何に使われたか教えていただけますか」。

この質問に答えられなかった瞬間、家の中に静かに潜んでいた名義預金という論点が、一気に表面化するのである。申告漏れの指摘、延滞税、過少申告加算税、最悪の場合は重加算税(国税通則法68条)という形で、数百万単位の追徴が発生する可能性がある。

「うちにそんな財産はない」と信じていた家族が、蓋を開けてみたら「名義は違うが実質的には被相続人の財産」が山のように出てきた──これが、名義預金が引き起こす疑念のカーニバルの正体である。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

では、どう対処するか。名義預金の「解体」と「整理」

手をこまねいている必要はない。名義預金問題には、対処の方向性がある。

まず、被相続人が亡くなった後の話として言えば、相続財産として正直に申告する、ということが基本姿勢になる(相続税法27条)。隠蔽ではなく、開示。これが重加算税リスクを回避する最も重要な行動原理だ。

そして、申告にあたって整理しておくべきことは、以下のとおりだ。

- どの口座が名義預金に該当しうるか:家族全員の預金口座を洗い出し、資金の出所を確認する。

- 贈与契約書の有無:過去に贈与税の申告があれば、その証跡を必ず保管・確認しておく。

- 通帳・印鑑の管理状況:誰が実質的に管理していたかを整理しておく。

- 遺産分割協議との整合性:名義預金が相続財産に含まれた場合、分割協議の対象資産が変わる可能性がある(民法906条)。分割協議は相続人全員の合意が必要であり、一人でも欠けると無効となる点に注意(民法907条)。

なお、相続税の申告期限(10ヶ月)までに遺産分割協議が整わなかった場合でも、法定相続分で仮の申告(未分割申告)を行うことができる(相続税法55条)。協議成立後に修正申告または更正の請求で税額を修正することも可能だ(相続税法32条、国税通則法23条)。「分割が終わっていないから申告できない」は、誤解である。

ただし、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)は、原則として申告期限までに分割が完了していることが要件となる。やむを得ず間に合わない場合は「申告期限後3年以内の分割見込書」を提出することで、後から特例の適用を受けられる可能性があるため、税理士への確認を忘れずに行いたい。

「自分のケースがどれに当たるか判断できない」という人は、上記の整理リストを手元に用意した上で、税理士に相談するとスムーズだ。

→

早く動くことが、唯一の正解である理由

相続税の申告期限は10ヶ月。長いようで、財産調査・名義預金の確認・遺産分割協議・評価額の算定を全部積み上げると、あっという間に時間は消えていく。

特に名義預金の調査は、過去にさかのぼって金融機関への照会が必要になる場合もあり、一朝一夕に終わるものではない。そして、「やっぱり申告に含めるべきだった」と気づいた時には、申告期限を過ぎているという、笑えない結末が待ち受けている可能性がある。

早い段階で財産の全体像を把握し、「この口座は名義預金に当たるか」を判断基準(通帳・印鑑の管理者、子の認知の有無、贈与契約書の存在)に沿って一つひとつ確認していく。それだけで、数百万円単位のリスクが、スッと霧消する可能性がある。

申告が終わった後の、あの清々しい朝の空気を味わうために。まずは動け。

けっこうオススメです。早めの着手。伝わりましたかね。

→

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

早めに動いて確認を進めれば、ちゃんと道はあるんだな。とにかく動いてみよう。

よくある質問

名義預金は、金額がいくら以下なら申告しなくてもいいのか?

で、結論から言うと、金額の多寡にかかわらず、名義預金と判断されうる口座は原則として相続財産に含めて申告する必要があると考えておくべきだ。相続税法2条は、被相続人に帰属する財産のすべてを課税対象としており、「少額だからセーフ」という例外規定は存在しない。「100万円だから大丈夫」という思い込みが、後に重加算税(国税通則法68条)の引き金になる可能性があることを、忘れてはいけない。個別のケースについては必ず税理士に相談されたい。

生前に毎年110万円ずつ振り込んでいれば、贈与として認められるのか?

認められる「可能性がある」、というのが正直なところだ。年間110万円以下の贈与は基礎控除の範囲内(相続税法21条の5)とされているが、毎年同額を機械的に繰り返している場合でも、実務上の主戦場は、そこではありません。むしろ、贈与契約が本当に毎年成立していたか、受贈者がその贈与を認識していたか、通帳や印鑑を誰が管理していたかです。ここが崩れると、贈与ではなく名義預金として相続財産に戻されるリスクが高まります。贈与の都度、贈与契約書を作成し、受贈者が実際に口座を管理していたという実態を整えておくことが、この魔物を遠ざける最低限の作法である。具体的な対策は専門家への相談を推奨する。

専業主婦(夫)名義の口座に貯まったお金も、名義預金になるのか?

なる可能性が十分にある。これが、多くの配偶者が見落とすポイントだ。収入のない専業主婦(夫)名義の口座に多額の預金が積み上がっている場合、税務署はその資金の出所を当然問うてくる。資金が配偶者(被相続人)の給与・収入から移されたと判断されれば、名義預金として相続財産に組み込まれるリスクがある(相続税法2条)。「夫婦の共有財産だから問題ない」という認識は、税務上の判断とは必ずしも一致しない。口座の管理実態と資金の出所を整理した上で、税理士への確認を怠らないでほしい。

名義預金を申告し忘れた場合、後から修正できるのか?

できる。申告期限後に申告漏れに気づいた場合、修正申告(国税通則法19条)を自ら行うことが可能だ。税務調査が入る前に自主的に修正した場合は、過少申告加算税が軽減または免除される可能性がある(国税通則法65条)。一方、調査官の指摘を受けてから修正する場合は加算税が課せられ、悪質と判断されれば重加算税(国税通則法68条)の対象となるリスクがある。「バレる前に動く」という行動原理が、ここでも最善解になる。いずれにせよ、早期に税理士へ相談することを強く勧める。

税務調査が来た場合、名義預金についてどう対応すればいいのか?

まず、調査官に対して虚偽の説明をしてはならない。これが鉄則だ。名義預金の疑いをかけられた際に重要なのは、通帳・印鑑の管理者、贈与契約書の有無、受贈者本人の認知・管理の実態という三点を、証拠とともに説明できるか否かである。税務調査の現場では、調査官との対話が事実認定に直結する(国税通則法74条の2以下)。専門知識のない状態での対応は、本来不要なリスクを招きかねない。調査の事前連絡を受けた段階で、税理士に同席を依頼することが、現実的な最善手である。

関連記事として、こちらも参考になります。

相続税の税務調査は、来たら8割超で申告漏れが見つかる

相続税の税務調査とは、相続税の申告内容に疑いがある場合に税務署が申告者のもとを訪…

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。

固定資産税通知・不動産評価確認

固定資産税通知書が届く時期は、土地・家屋の評価額や登記名義を見直す好機です。不動産を含む相続では、通知書・名寄帳・登記事項証明書をそろえて早めに専門家へ確認してください。