相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

小規模宅地等の特例(同居要件)とは、被相続人と同居していた親族が自宅の土地を相続した場合に、一定の要件を満たすことで、その土地の評価額を最大80%減額できる制度とされています(租税特別措置法69条の4)。

結論から言うと、「同居」の定義は意外と厳しく、住民票だけで判断されるわけではなく、実態としての生活の同一性が問われる可能性があります。要件を正確に把握しておくことで、相続税の大幅な圧縮につながる特例です。

「同居してたんだから、特例は使えるでしょ」──そう確信していた家族が、申告後に青ざめた。

その話を初めて聞いたとき、思わず手が止まった。住んでいた、事実はある、なのに「同居」と認められなかった。一体、どういうことなのか。

親と一緒に住んでたのに、特例が使えないかもって……どういうこと?

小規模宅地等の特例。名前だけは聞いたことがある方も多いだろう。だが、その「同居」という条件の輪郭が、じつは思いのほかシャープに引かれているという事実は、あまり知られていない。

知っておくと、相続税の景色が劇的に変わる。知らないと、使えたはずの特例が、するりと指の間から抜けていく。

で、結論から言うと

小規模宅地等の特例における「同居親族」の要件は、「住民票が一緒ならOK」という単純な話ではない、ということだ。

租税特別措置法69条の4が定めるこの特例、適用できれば330㎡まで、評価額を最大80%も圧縮できる。仮に評価額5,000万円の土地なら、1,000万円の評価額に様変わりする計算だ。その差、4,000万円。これに相続税率がかかってくるわけだから、影響は、計り知れない。

だからこそ、「同居」の定義をナメてかかると、痛い目を見ることになる。

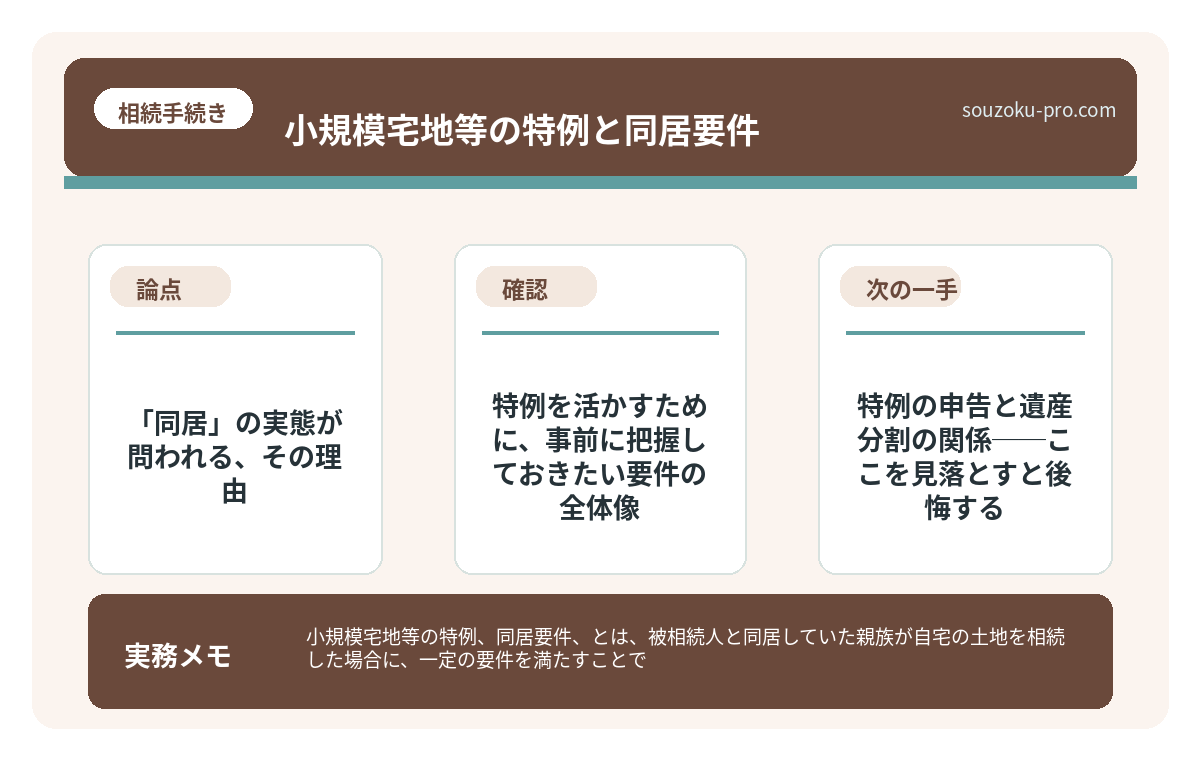

「同居」の実態が問われる、その理由

税務署が確認するのは、住民票の住所ではない。「実態として、生活の本拠が同じだったか」という点だ。

具体的に、こうだ。

- 週末だけ帰省していた子ども:生活の本拠が別の場所にあると判断される可能性がある。

- 住民票は実家だが、実際には別の場所で生活:形式的な同居として否認されるリスクがある。

- 二世帯住宅で内部が完全に分離されているケース:構造によっては「同居」と認められない場合がある(ただし、区分登記がなければ認められるケースも存在する)。

- 老人ホームに入居していた被相続人:介護が必要な状態で施設に入居した場合、一定の要件を満たせば特例適用の余地がある(措通69の4-10)。

要するに、「生活の同一性」という、見えないモノサシが存在する。そしてそのモノサシを握っているのは、申告後の税務調査という名の、静かな審査官だ。

小規模宅地の特例を使えば、土地の相続税は最大80%減る。ただし条件がある

小規模宅地等の特例とは、一定の条件を満たした土地を相続した場合に、その土地の相続…

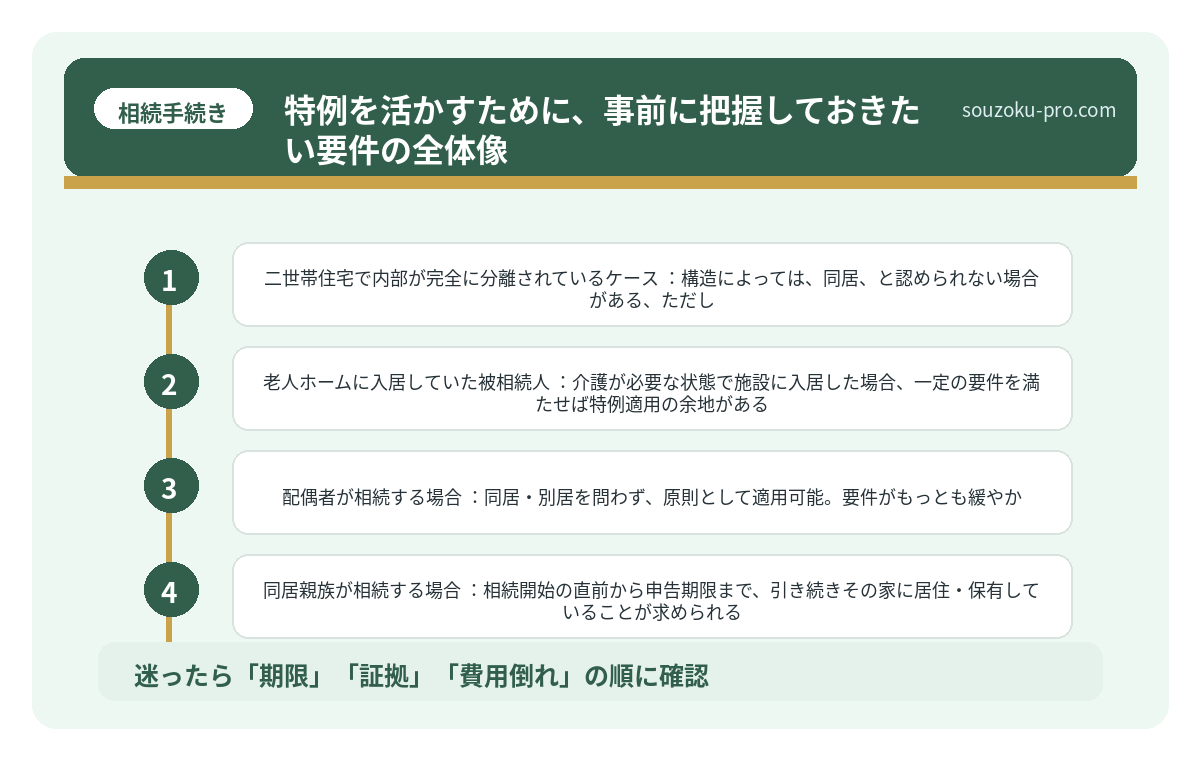

特例を活かすために、事前に把握しておきたい要件の全体像

「特定居住用宅地等」として小規模宅地等の特例が適用されるためには、相続人の区分によって要件が異なる。整理すると、こうなる。

- 配偶者が相続する場合:同居・別居を問わず、原則として適用可能。要件がもっとも緩やか。

- 同居親族が相続する場合:相続開始の直前から申告期限まで、引き続きその家に居住・保有していることが求められる。

- 「家なき子」が相続する場合:被相続人と別居していた子でも、一定の条件(過去3年間、自己または配偶者が所有する家に住んでいないなど)を満たせば適用の余地がある。ただし2018年度改正で要件が厳格化されている点に注意が必要だ。

このうち「同居親族」のケースでは、申告期限(相続開始から10ヶ月以内)まで売却せず、かつ住み続けていることが条件として課される。引っ越しや売却のタイミングが、特例の可否を左右することもある。

また、特例を適用するには相続税の申告書を提出することが前提だ。「税額がゼロになるから申告不要」と判断してしまうと、特例の恩恵を受けられない可能性があるため、これは覚えておきたい。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

特例の申告と遺産分割の関係──ここを見落とすと後悔する

で、もう一つ重要な話がある。

小規模宅地等の特例は、原則として申告期限までに遺産分割が完了していることが必要とされている。相続人間でもめて、「まだ誰が土地を引き継ぐか決まっていない」状態で申告期限を迎えてしまうと、特例が使えなくなるリスクが生じる。

ただし、これには救済措置がある。「申告期限後3年以内の分割見込書」を相続税申告書に添付して提出しておけば、後から遺産分割が成立した段階で特例を適用し、更正の請求によって税額を修正することが可能だ(相続税法32条)。

つまり、「申告期限に間に合わなかったから全部終わり」ではない。見込書を出すという選択肢が、存在する。

なお、遺産分割協議自体に法定の完了期限はない。10ヶ月という数字はあくまで相続税申告の期限であり、分割協議を10ヶ月以内に終わらせなければならないという法的義務はないことも、正確に把握しておきたい(相続税法55条)。

遺産分割協議の進め方|まとまらない時の手順と注意点

遺産分割協議とは、相続人全員が集まり、被相続人の遺産をどのように分けるかを話し合…

自分で動くための、具体的なアクションステップ

特例を無駄にしないために、今から確認できることは山ほどある。順番に、こうだ。

- Step 1:不動産の評価額を確認する

固定資産税の納税通知書、または役所で取得できる「固定資産評価証明書」を入手。路線価との乖離も確認しておくと後がラク。 - Step 2:同居の実態を整理する

被相続人と相続人が「実際に同じ家で生活していた」証跡(光熱費の支払い記録、健康保険証の住所など)を手元に集めておく。 - Step 3:相続人の区分を確認する

配偶者か、同居親族か、家なき子か。自分がどの類型に当てはまるかを確認する。類型によって要件が大きく異なる。 - Step 4:遺産分割の見通しを立てる

誰が土地を取得するか、申告期限(10ヶ月)を視野に入れて親族間で共有しておく。間に合わないなら「見込書」の提出を忘れない。 - Step 5:相続税申告書への添付書類を確認する

特例の適用には、遺産分割協議書・相続人全員の印鑑証明・住民票などが必要になるケースが多い。早めに揃え始めるのが得策。

なんだ、順番に確認すれば自分でも整理できそうだ。まず固定資産税の通知書を探してみよう。

「知ってよかった」に変わる、その前に動く

小規模宅地等の特例は、相続税の世界で屈指の節税効果を持つ制度だ。だが、その恩恵は、要件を知っている人間にしか届かない。

「同居していた」という感覚的な確信だけで進んでしまうと、申告後に「実は要件を満たしていなかった」という結末に行き着くことがある。逆に言えば、要件を先に把握しておくだけで、使えるはずだった特例をキッチリ使い切れる。

数千万円単位で評価が変わる話だ。早めに動いて損をすることは、まずない。申告期限という名のタイムリミットが静かに刻んでいる今のうちに、一歩だけ先を確認しておく。それだけで、数ヶ月後の自分が、驚くほど違う景色を見ているはずだ。

けっこうオススメです。要件の先読み。伝わりましたかね。

関連記事として、こちらも参考になります。

相続税と二次相続。配偶者控除で今ゼロにした後に変わる景色

二次相続とは、配偶者の一方が亡くなった際の相続(一次相続)の後、残された配偶者が…

よくある質問

小規模宅地等の特例における「同居」は、住民票で判断されますか

住民票の住所だけで判断されるわけではなく、実態として生活の本拠が同じであったかどうかが問われるとされています。税務調査では光熱費の支払い状況や日常的な生活実態が確認される場合があります(租税特別措置法69条の4)。

二世帯住宅の場合、特例は適用できますか

二世帯住宅でも、建物が区分登記されていない場合は同居と認められる可能性があるとされています。一方、完全に区分登記されている場合は、適用が困難になるケースがあります。構造や登記の状況によって判断が異なるため、個別に確認することが望ましいとされています。

遺産分割が申告期限までに終わらなかった場合、特例は諦めるしかありませんか

そうとは限りません。「申告期限後3年以内の分割見込書」を申告書に添付して提出しておけば、分割成立後に更正の請求によって特例の適用を受けられる場合があります(相続税法32条)。申告期限内に見込書を提出することが条件とされています。

小規模宅地等の特例を適用する場合、相続税申告は必須ですか

はい、特例を適用するためには相続税の申告書を提出することが必要とされています。特例を適用した結果として税額がゼロになる場合でも、申告書の提出が特例適用の前提条件となっています(租税特別措置法69条の4第1項)。

老人ホームに入居中だった被相続人の自宅にも、同居特例は使えますか

一定の要件を満たした場合、適用の余地があるとされています。具体的には、介護が必要な状態で施設に入居したこと、自宅が貸し付けなどに使われていないことなどの条件が求められます(措通69の4-10)。要件の充足については個別の確認が必要な場合があります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。