相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

家族信託(不動産)とは、親が元気なうちに子どもなどの信頼できる家族に不動産の管理・処分権限を託す法的な仕組みとされています(信託法2条)。認知症などで本人が判断能力を失った後も、受託者が不動産を売却・管理できる点が最大の特徴です。

結論から言うと、家族信託を不動産に活用することで、認知症後の「財産凍結」を回避できる可能性があります。ただし設計の精度によって効果が大きく変わるため、契約前の準備が非常に重要とされています。

家族信託という言葉を、どこかで一度は耳にしたことがあるだろうか。

「なんとなく、親の財産を子どもが管理するやつ……でしょ?」と、ふんわりした輪郭のまま脳内に存在している方。正直に言う。その「なんとなく」が、数年後に不動産という名の巨大な荷物を、身動きできない状態で抱えることになるかもしれない。

家族信託って聞いたことはあるけど、うちの親の不動産、どうすればいいのか全然わからない……。

ただ、怖い話をしたいわけではない。むしろ逆だ。「今、知っておいた人間」と「知らなかった人間」の差が、これほどクッキリと出る制度も珍しい。だから今日は、その差を丁寧に解剖していく。

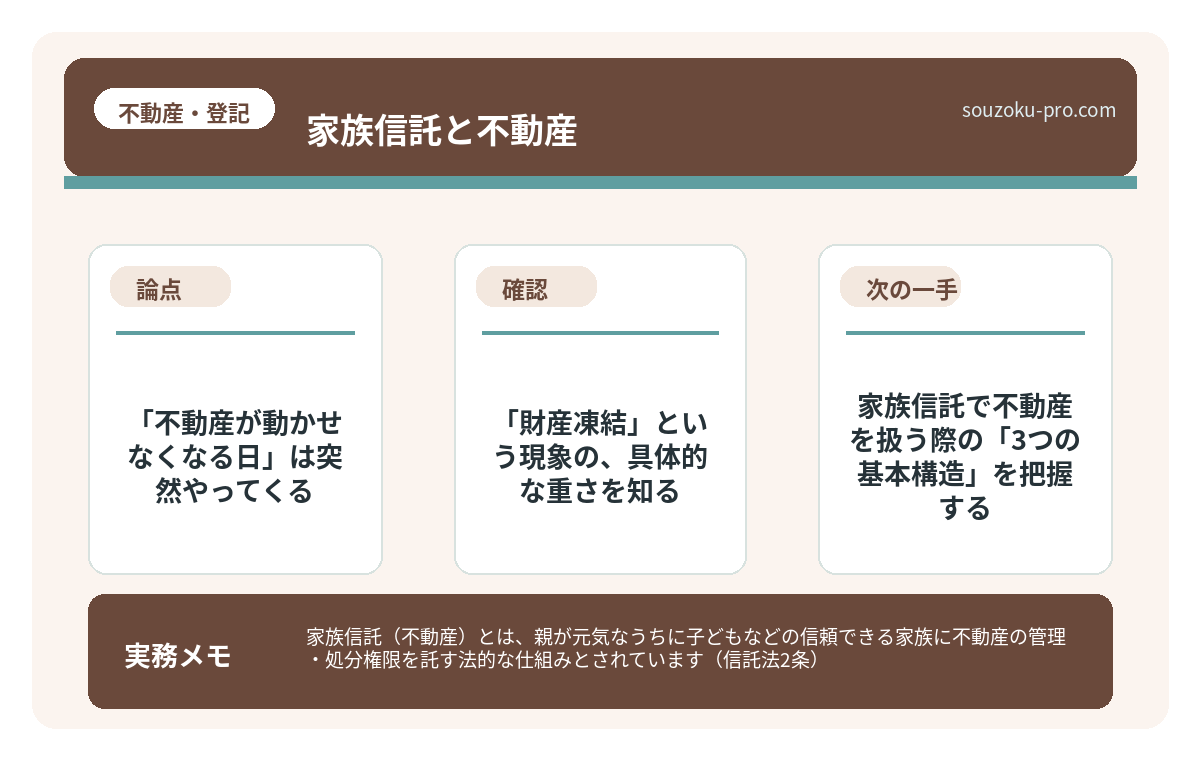

で、結論から言うと。「不動産が動かせなくなる日」は突然やってくる

で、結論から言うと、家族信託で最も重要な文脈は「不動産」である。

親が認知症と診断された瞬間、その親が所有する不動産は、法律の観点から言えば「凍結」に近い状態になる可能性がある。売りたくても売れない。建て替えたくても決断できない。賃貸に出すにも同意が取れない。なぜなら、判断能力を失った本人に代わって不動産を動かす権限が、家族には原則として与えられていないからだ。

これが、家族信託という制度が「不動産との相性が抜群」と言われる理由の核心である。

「財産凍結」という現象の、具体的な重さを知る

みなさんは、「財産凍結」がどれほどの波及力を持つか、実感したことはあるだろうか。

たとえば、こういう場面を想像してほしい。親が老人ホームに入ることになった。入居費用を工面するために、親が所有する郊外の土地を売却しようとした。ところが親はすでに認知症。意思能力がないと判断されれば、売買契約を結ぶことができない。

結果として、子どもたちは自腹で入居費用を立て替えるか、あるいは法定後見制度(民法7条・11条)を使って家庭裁判所に後見人の選任を申し立てるか、という二択に追い込まれることになる。

後見制度が悪いわけではない。ただ、この制度には「家庭裁判所の監督下に置かれる」という運用上の重さがあり、不動産の売却にも裁判所の許可が必要になる場合がある。

要するに、自由度が、ガクッと落ちる。

家族信託は、この問題への備えとして有効な選択肢とされている(信託法2条・3条)。親が元気なうちに「受託者(子どもなど)」に不動産の管理・処分権を信託しておくことで、認知症後も受託者が主体的に動ける状態をキープできるのだ。

家族信託とは|認知症による口座凍結を防ぐ仕組みと注意点

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・処…

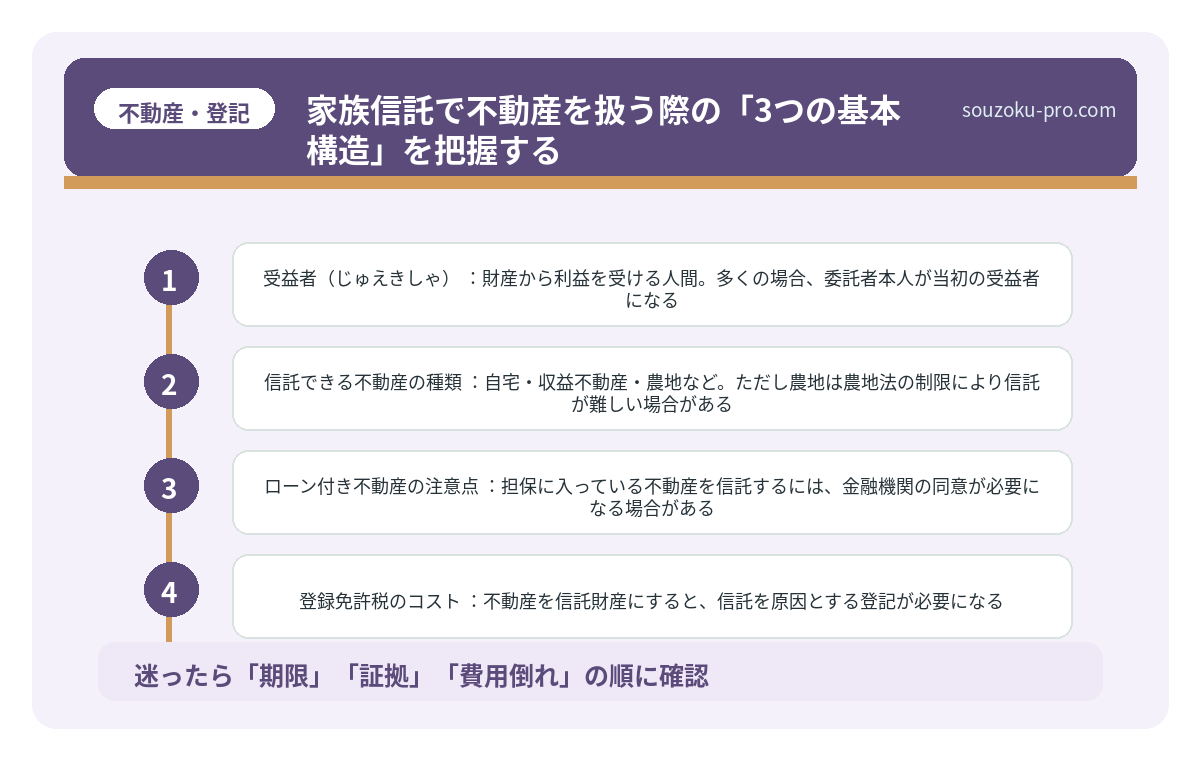

家族信託で不動産を扱う際の「3つの基本構造」を把握する

これが、頭に叩き込んでおきたい基本フレームだ。

- 委託者(いたくしゃ):財産を持つ本人(親など)。信託を設定する人間。

- 受託者(じゅたくしゃ):財産を管理・運用する人間(子どもなど)。法律上は「名義人」になる。

- 受益者(じゅえきしゃ):財産から利益を受ける人間。多くの場合、委託者本人が当初の受益者になる。

不動産を家族信託に乗せると、登記簿の名義が変わる。ここが重要なポイントだ。「受託者○○(管理は子ども)、信託財産」という形で登記が入ることになり(不動産登記法97条)、これによって受託者が主体的に動ける法的根拠が生まれる。

ただし、これは「受託者が自分のために自由に使える」ということではない。受託者は信託目的に沿った行動しか取れず、善管注意義務(信託法29条)を負う。

「名義が変わる=自分のものにできる」という誤解が生じやすいのが、この制度の落とし穴の一つだ。

家族信託のメリットとデメリット。設計ミスが招く家族崩壊の現実

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・運…

家族信託×不動産で「知っておくと役立つ」具体的なポイント

設計段階で確認しておきたい項目を、以下に整理する。

- 信託できる不動産の種類:自宅・収益不動産・農地など。ただし農地は農地法の制限により信託が難しい場合がある。

- ローン付き不動産の注意点:担保に入っている不動産を信託するには、金融機関の同意が必要になる場合がある。無断で信託すると契約違反になる可能性があるため、事前確認が必須。

- 登録免許税のコスト:不動産を信託財産にすると、信託を原因とする登記が必要になる。この際、登録免許税がかかる(固定資産税評価額の0.4%など)。

- 信託終了時の登記:信託が終了(委託者の死亡など)した際は、帰属権利者への所有権移転登記が必要になる(信託法182条)。この設計を契約書に盛り込んでいないと、後でモメる可能性がある。

家族信託の契約書、書くべき項目と見落としで変わる結果

家族信託の契約書とは、委託者(財産を預ける人)・受託者(財産を管理する人)・受益…

家族信託の設定から不動産登記まで、自分で動けるステップ

「じゃあ、具体的にどう動けばいいのか」。ここが一番知りたいところだと思う。順番に整理する。

- Step 1:信託財産の特定 ── どの不動産を信託に乗せるかを決める。権利証(または登記識別情報)と固定資産税の課税明細書を引っ張り出す。

- Step 2:信託目的と受託者の決定 ── 「なんのための信託か」を明確にする。曖昧な目的では、後の判断基準がブレる。

- Step 3:信託契約書の作成 ── 公正証書で作成することが推奨されている(不動産登記の実務上、公正証書が求められる場合がある)。

- Step 4:信託登記の申請 ── 法務局に所有権移転(信託を原因)と信託の登記を申請する。信託目録も同時に登記される。

- Step 5:信託専用口座の開設 ── 不動産から生じる賃料収入などを管理するために、受託者名義の信託口口座を開設することが望ましい。

このプロセス、最短で数週間〜数ヶ月かかる場合がある。「親がそろそろ怪しくなってきた」と感じてから動き始めると、意思能力の問題で公正証書が作れないケースも出てくる。動き始めは、早い方が選択肢が広い。

関連記事として、こちらも参考になります。

家族信託とは|認知症による口座凍結を防ぐ仕組みと注意点

家族信託とは、財産を持つ人(委託者)が、信頼できる家族(受託者)に財産の管理・処…

よくある質問

家族信託で不動産を信託すると、相続税の計算はどうなりますか。

家族信託で不動産を信託しても、原則として委託者が受益者であれば、相続税の課税関係は信託がない場合と同様に扱われる可能性があります(相続税法9条の2)。信託財産は引き続き委託者(受益者)の課税財産として計上される扱いとされています。具体的な課税関係は個々の設計によって異なるため、税理士への確認が推奨されます。

親の同意なく、子どもだけで家族信託を設定することはできますか。

できません。家族信託は委託者(親)と受託者(子どもなど)の双方の合意に基づく契約です(信託法3条1号)。親が意思能力を失った後に子どもだけで設定することは法律上できないとされています。親が元気なうちに、本人の意思に基づいて設定することが前提です。

信託した不動産は、受託者が自由に売却できますか。

受託者は信託目的の範囲内でのみ売却等の行為が認められるとされています(信託法26条)。信託契約書に「売却できる」旨の権限を明記しておく必要があります。また、受益者の利益に反する行為は善管注意義務違反(信託法29条)になる可能性があります。

家族信託はいつでも取り消せますか。

委託者と受益者が同一人物である場合、原則として委託者はいつでも信託を取り消せるとされています(信託法149条)。ただし、受益者が複数いる場合や契約で取消権を制限している場合は、取消しに全員の同意が必要になる可能性があります。

ローン(抵当権付き)の不動産を家族信託に入れることはできますか。

抵当権が設定されている不動産を信託財産とするには、抵当権者(金融機関など)の同意が必要になる場合があります。金融機関によって対応が異なるため、事前に金融機関へ確認することが推奨されます。同意を得ずに信託設定を行うと、ローン契約に抵触する可能性があります。

—

信託登記まで終わらせておけば、いざという時に慌てなくて済むんだな。早めに動いておいてよかった。

家族信託と不動産の話、ここまで読んでくれたなら、すでに「知っておいた側の人間」になっている。財産凍結という現象が存在すること、信託登記という手続きがあること、ローン付き不動産には注意が必要なこと。これだけ頭に入っているだけで、動き出すスピードが全然変わってくる。

親がまだ元気なうちに、ちょっとだけ「不動産、どうしようか」という話を食卓に乗せてみてほしい。重い話ではなく、「将来の設計の話」として。

知っておいて損はない制度です。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。