相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

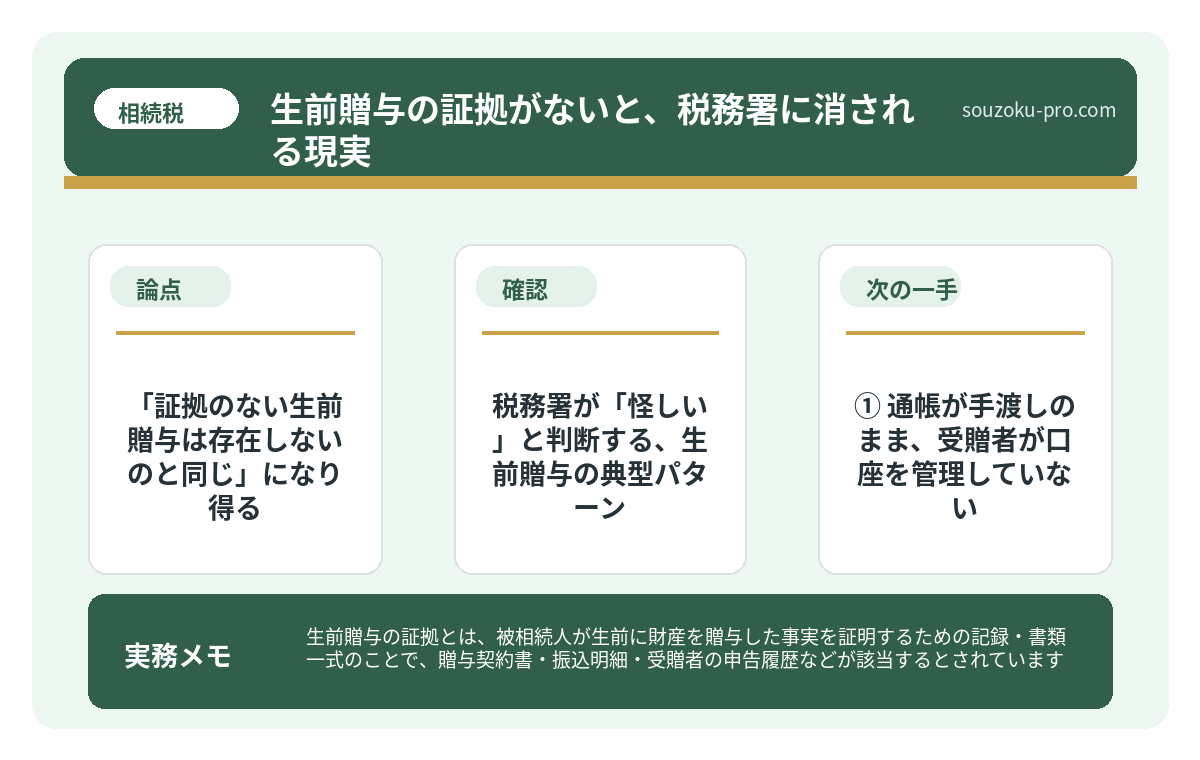

生前贈与の証拠とは、被相続人が生前に財産を贈与した事実を証明するための記録・書類一式のことで、贈与契約書・振込明細・受贈者の申告履歴などが該当するとされています。

結論から言うと、生前贈与は「証拠」が揃っていなければ相続税の申告時に「なかったこと」と判断される可能性があり、贈与の都度、書面と金融記録を残しておくことが重要とされています。

「ちゃんと生前贈与してきたから、うちの相続税は大丈夫だ」──と、ニヤリとしながら言えるのは、証拠がある人間だけである。

証拠がなければ、それは贈与ではない。少なくとも、税務署の目にはそう映る。口頭で「あげた」「もらった」という記憶は、数年後、相続が発生した瞬間に恐ろしいほど脆く崩れ去る。

毎年110万円ずつ子どもに振り込んできたのに……証拠って、そんなに必要なのか?

そうなのだ。必要なのだ。しかも、「振り込んだ事実」だけでは足りない場合がある。これから、その理由を分解していく。

で、結論から言うと「証拠のない生前贈与は存在しないのと同じ」になり得る

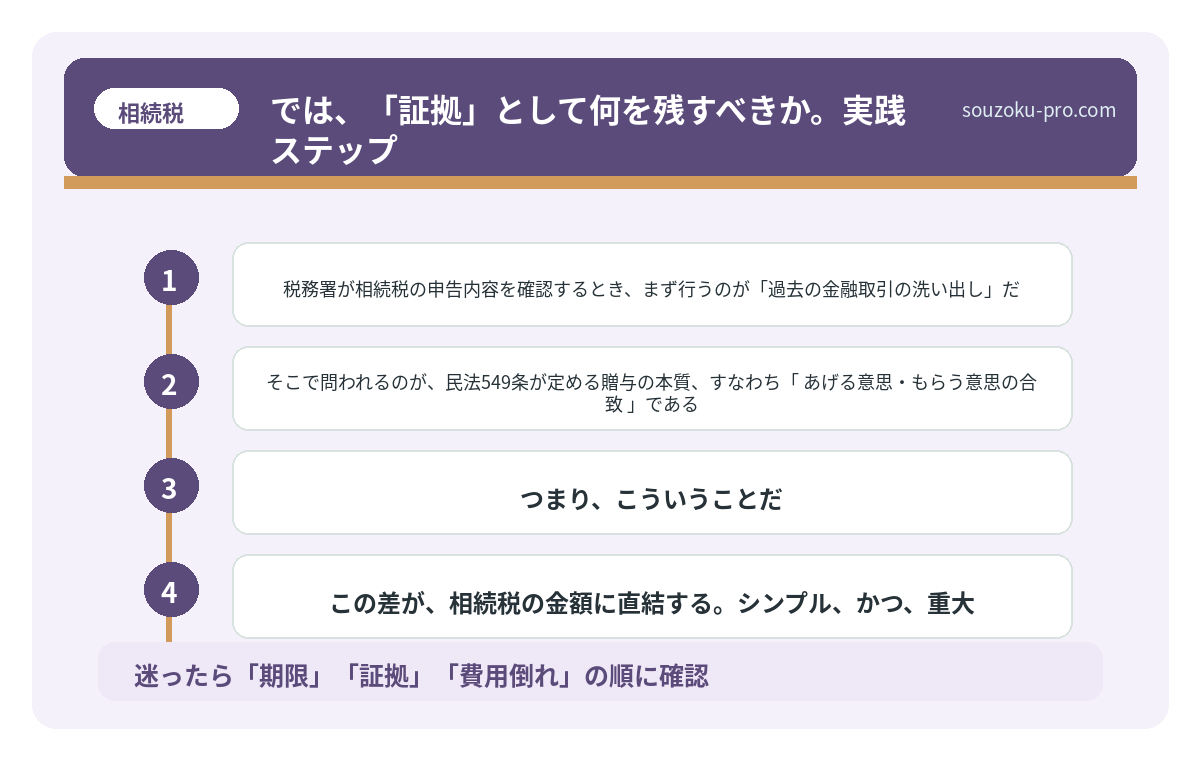

税務署が相続税の申告内容を確認するとき、まず行うのが「過去の金融取引の洗い出し」だ。被相続人の口座から、毎年決まった金額が特定の口座へ流れている──そこで税務調査官の脳内に点灯するサインが、「これ、贈与として認められるか?」という問いだ。

で、そこで問われるのが、民法549条が定める贈与の本質、すなわち「あげる意思・もらう意思の合致」である。これが書面で残っていない場合、税務署は「実質的に被相続人が支配していた財産ではないか」と判断し、相続財産に組み込んでくる可能性がある。

つまり、こういうことだ。

- 証拠なし → 贈与の成立が疑われる → 相続財産に計上される可能性

- 証拠あり → 贈与の成立が認められやすい → 正当に相続財産から除外できる

この差が、相続税の金額に直結する。シンプル、かつ、重大。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

税務署が「怪しい」と判断する、生前贈与の典型パターン

さて、どういう贈与が問題視されやすいのか。これを知っておくだけで、対策のレベルが格段に上がる。

① 通帳が手渡しのまま、受贈者が口座を管理していない

子ども名義の口座を作ったが、通帳もキャッシュカードも親が管理していた──という状況は、「名義預金」と呼ばれる。名前は子ども、でも実態は親の財産。この判定が下された瞬間、何十年分の贈与が全部ひっくり返ることがある。

② 毎年ぴったり110万円

これが、生前贈与あるあるの最大の落とし穴だ。毎年ぴったり110万円、同じ日に同じ口座へ。税務調査で本当に見られるのは、毎年同じ金額かどうかではない。贈与契約があったか、受贈者が認識していたか、受け取った側が自由に管理できたか、親が通帳や印鑑を握ったままではないかだ。金額や日時をランダムにする小細工より、贈与の成立と管理実態を証拠で残すほうが重要である。

③ 贈与税の申告を一度もしていない

110万円以下の贈与は申告不要だ。だからこそ、逆に「申告の痕跡がない=贈与の事実が薄い」と見られることがある。あえて111万円を贈与して1000円の贈与税を申告する、という手法が「証拠作り」として語られる理由がここにある。

生前贈与 毎年110万円の落とし穴。正しく続けないと消える節税効果

生前贈与とは、存命中に自らの財産を他者へ無償で譲渡する行為であり、年間110万円…

では、「証拠」として何を残すべきか。実践ステップ

これだ。ここが本題。「証拠を残す」とは、具体的に何をすることなのかを、ステップ形式で整理する。

ステップ1:贈与契約書を毎年作成する

口頭ではなく、書面で。内容は「誰が・誰に・いくら・いつ」の4点が明記されていれば足りる。難しく考える必要はない。ただし、双方が署名・押印し、贈与者と受贈者がそれぞれ1通を保管することが重要とされている。公証役場で確定日付を取ると、さらに証明力が上がる。

ステップ2:振込で送金する(現金手渡しはしない)

現金手渡しは、記録が残らない。銀行振込にすれば、金融機関の記録として「いつ・いくら・どこからどこへ」が自動的に残る。これが争いになった際の、無音の証人となる。

ステップ3:受贈者が通帳・カードを自分で管理する

前述の名義預金問題を回避するために、受贈者が自分で口座を開設し、自分でカードを管理する。これが「本当に贈与された財産」の実態を示す、最もシンプルかつ強力な証拠となる。

ステップ4:贈与税の申告を検討する

110万円を超えた場合は申告義務がある(相続税法28条)。110万円以下でも、あえて少額超の贈与で申告実績を作ることで、「贈与の事実があった」という痕跡を税務署のデータに刻むことができる。

ステップ5:贈与契約書と振込明細を一緒に保管する

契約書だけ・振込記録だけでは不完全な場合がある。両方セットで保管し、年ごとにファイリングしておくことで、いざ相続が発生した際に「いつ・いくら・どの口座へ・双方の合意あり」をワンセットで提示できる状態を作る。これが、証拠の完成形だ。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

生前贈与の証拠を揃えた先に、見える景色

相続が発生した。税務調査が入った。しかし、手元には年ごとの贈与契約書、振込明細、受贈者自身が管理していた通帳のコピー、申告履歴──これが全部揃っている。

そのとき、調査官の表情はどうなるか。答えは書かなくてもわかるだろう。

「証拠がある」というのは、単なる書類の話ではない。それは、何年もかけてコツコツ積み上げてきた意思決定の証明であり、「本気で計画していた」という事実そのものだ。

なんだ、やることはシンプルだったんだな。毎年ちゃんと書面を残すだけか。

そうなのだ。複雑ではない。ただ、知っているかどうかで結果が変わる。それだけの話だ。

毎年の贈与のたびに、契約書を一枚。振込で記録を一本。それだけで、数年後の相続税申告が、驚くほどクリアな道になる。

けっこうオススメです。証拠、残しておくの。伝わりましたかね。

関連記事として、こちらも参考になります。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

よくある質問

生前贈与の証拠として、贈与契約書は必須ですか

法律上、贈与契約は口頭でも成立するとされています(民法549条)。ただし、税務調査において贈与の事実を証明するには、書面での贈与契約書が証拠として非常に有効とされています。特に高額の贈与や継続的な贈与の場合は、毎年作成しておくことが望ましいとされています。

現金で手渡しした贈与は証拠として認められますか

現金手渡しの場合、金融機関の送金記録が残らないため、贈与の事実を後から証明することが困難になる可能性があります。贈与契約書に加えて領収書を作成するなど、双方の合意と受け渡しの事実を記録に残しておくことが重要とされています。

毎年同額・同時期の贈与は、それだけで否認されますか

毎年同額・同時期という事実だけで、実務上ただちに否認されるわけではありません。問題は、各年の贈与契約が成立していたか、受贈者が贈与を認識していたか、財産を自分で管理できていたかです。毎年個別の贈与契約書を作成し、振込記録と管理実態を残す対応が重要です。

生前贈与が名義預金と判定された場合、どうなりますか

名義預金と判定された場合、その財産は被相続人の相続財産として計上され、相続税の課税対象となる可能性があります。受贈者が通帳・カードを自分で管理していること、贈与税の申告実績があることなどが、名義預金でないことの判断材料になるとされています。

相続開始前3年以内の贈与は相続財産に含まれますか

相続開始前3年以内(2024年以降の贈与については段階的に7年以内に延長)に行われた法定相続人への贈与は、相続税の計算上、相続財産に加算されるとされています(相続税法19条)。ただし、贈与税の納付済み額は相続税から控除される仕組みになっています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。