相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

生前贈与を住宅取得に活用するとは、親や祖父母から子・孫へ住宅購入資金を贈与し、一定の非課税特例を利用することで贈与税の負担を軽減できる仕組みとされています。

結論から言うと、住宅取得等資金の贈与税非課税特例(租税特別措置法70条の2)を正しく活用すれば最大1,000万円(省エネ等住宅の場合)まで非課税になる可能性がありますが、申告手続きや要件を満たさないと特例が消える可能性があります。

「マイホームを買うから、親に援助してもらう」──この一文の裏側に、どれほどの落とし穴が埋まっているか、ちゃんと考えたことはあるだろうか。

援助してもらう。聞こえは良い。温かい家族の話だ。ところが、その「援助」が課税当局の目に映ると、一瞬で「課税対象の贈与」という別の顔に変わる。税務署というのは、家族の絆を一切忖度しない組織である。

親から住宅購入の資金をもらったんだが……これって贈与税がかかるのか?

そう思っているあなたの疑問は、完全に正しい。そして今すぐ知っておくべきことが、いくつかある。

で、結論から言うと「特例を使えば大幅に非課税になる。ただし、要件が厳しい」

生前贈与で住宅取得資金を渡す場合、通常であれば「贈与税の基礎控除110万円」しか非課税枠がない。100万円を超える贈与をすれば、原則として贈与税が発生するという、シンプルな構造だ。

しかし。

「住宅取得等資金の贈与税の非課税特例」(租税特別措置法70条の2)という、なかなかどうして強力な制度が存在する。これを使えば、一定の要件を満たしたうえで、最大1,000万円(省エネ等住宅の場合)まで非課税で贈与できる可能性がある。

ただし、「使えば自動的に非課税」などという甘い話ではない。要件の壁は、思ったより高い。

非課税になる金額と、見落としがちな「要件の壁」

まず、非課税限度額の目安を整理する。2024年以降の現行ルールでは、次のように区分されている可能性がある(制度は変更される可能性があるため、最新情報の確認を推奨する)。

- 省エネ等住宅(断熱等性能等級4以上など):最大1,000万円

- それ以外の住宅:最大500万円

そして、この特例を受けるための主な要件がこちらだ。見落とすと、特例が「なかったこと」になる。

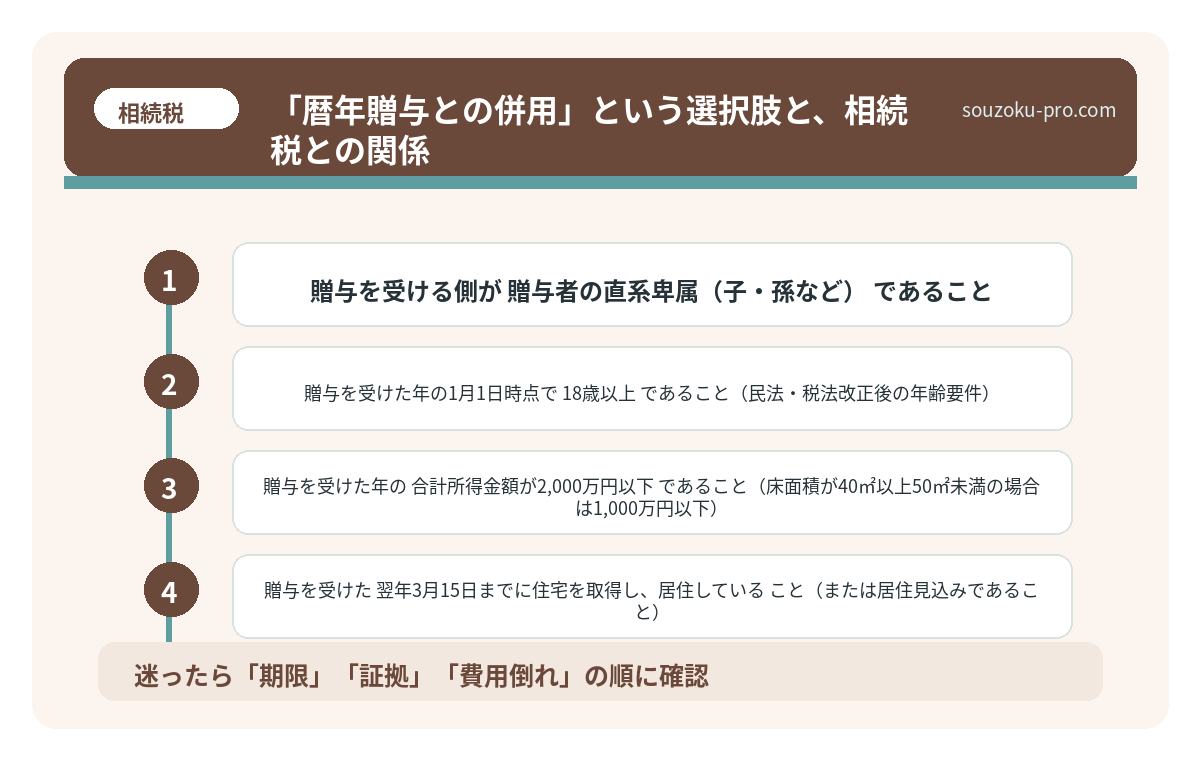

- 贈与を受ける側が贈与者の直系卑属(子・孫など)であること

- 贈与を受けた年の1月1日時点で18歳以上であること(民法・税法改正後の年齢要件)

- 贈与を受けた年の合計所得金額が2,000万円以下であること(床面積が40㎡以上50㎡未満の場合は1,000万円以下)

- 贈与を受けた翌年3月15日までに住宅を取得し、居住していること(または居住見込みであること)

- 贈与税の申告を期限内に行っていること

最後の一行が、かなり重要だ。非課税特例は「申告が不要」ではない。むしろ逆。申告しないと特例は適用されない。「どうせ税額ゼロだから」と申告を怠ると、特例を受けられず課税対象になる可能性がある。これが、毎年一定数の人が踏む、静かな落とし穴だ。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

「暦年贈与との併用」という選択肢と、相続税との関係

住宅取得等資金の非課税特例は、暦年贈与の基礎控除110万円と併用できるとされている。つまり、理論上は省エネ住宅であれば最大1,110万円まで非課税で贈与できる可能性がある。

ただし、ここに「相続税との関係」という第二の関門が待ち構えている。

相続税法19条の規定により、相続開始前3年以内(2024年以降の改正により最長7年に段階的に延長される予定)の贈与は、原則として相続税の課税対象に持ち戻される。「生前にうまく渡せた」と安心していたお金が、相続発生時に「なかったこと」にされ、相続財産に加算される仕組みだ。

ただし、住宅取得等資金の非課税特例を使った部分は、この持ち戻しの対象外とされている。これが、同特例を活用する最大の理由のひとつでもある。

生前贈与 毎年110万円の落とし穴。正しく続けないと消える節税効果

生前贈与とは、存命中に自らの財産を他者へ無償で譲渡する行為であり、年間110万円…

自分で動ける、具体的な確認ステップ

「要件が多くて何から確認すればいいかわからない」という声をよく聞く。なので、動ける順番にまとめる。

- ステップ1:住宅の性能区分を確認する

省エネ等住宅に該当するかで非課税限度額が変わる。売主や施工会社から「省エネ性能証明書」などを取得しておく。 - ステップ2:贈与を受ける年の所得を試算する

合計所得金額が2,000万円を超えそうな場合は、特例の対象外になる可能性がある。給与明細・源泉徴収票をベースに確認を。 - ステップ3:翌年3月15日のスケジュールを逆算する

「贈与を受けた翌年3月15日までに居住していること」が要件。引き渡しや引っ越し日程と照らし合わせて、間に合うかを確認する。 - ステップ4:贈与の事実を記録・証拠として残す

口頭では証拠にならない。贈与契約書を作成し、必ず振込で送金する(現金手渡しは記録が残らず、後から「贈与の事実がない」と判断されるリスクがある)。 - ステップ5:翌年の確定申告期間中に贈与税申告を行う

非課税でも申告は必要。申告書の第一表・第二表に加え、「住宅取得等資金の非課税の計算明細書」を添付する。

生前贈与の証拠がないと、税務署に消される現実

生前贈与の証拠とは、被相続人が生前に財産を贈与した事実を証明するための記録・書類…

関連記事として、こちらも参考になります。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

よくある質問

住宅取得等資金の非課税特例は、毎年使えますか

住宅取得等資金の非課税特例は、一生涯で一度しか使えない制度とされています(租税特別措置法70条の2)。毎年の暦年贈与とは異なり、繰り返し利用できるものではない点に注意が必要です。

贈与を受けた年に住宅を購入できなかった場合はどうなりますか

贈与を受けた翌年の3月15日までに住宅を取得し居住していること(または居住見込みであること)が要件とされています(租税特別措置法70条の2第2項)。この要件を満たせなかった場合、特例の適用が受けられず、通常の贈与税が課される可能性があります。

非課税特例を使えば、相続税の申告時に何も影響はありませんか

住宅取得等資金の非課税特例が適用された部分は、相続税の課税価格への加算(持ち戻し)の対象外とされています。ただし、非課税限度額を超えた贈与部分については、相続税法19条の規定に基づき加算の対象となる可能性があります。

省エネ等住宅かどうかは、どうやって確認しますか

省エネ等住宅に該当するかは、「住宅性能証明書」や「建設住宅性能評価書」などの書類で確認する方法が一般的とされています。新築の場合は売主・施工会社、中古住宅の場合は売主や不動産仲介業者に確認を取るのが現実的なステップです。

贈与契約書がなくても特例は受けられますか

贈与税の申告上、契約書の添付が必須とされているわけではありませんが、贈与の事実を証明できる書類(振込記録など)が存在しない場合、税務調査の際に贈与そのものを否認されるリスクがあるとされています(相続税法基本通達等)。贈与契約書と振込記録の両方を残しておくことが望ましいといえます。

要件を一度確認した人間の目には、次に何をすべきかが、驚くほどクリアに見えてくる。住宅購入のタイミングに合わせて贈与を設計し、証拠を残し、期日までに申告する。それだけだ。

やることが整理されたら、意外と怖くなかった。早めに動いておいてよかった。

特例を知らずに110万円だけ贈与して終わった家族と、特例を使って1,000万円非課税で動かした家族とでは、将来の税負担に大きな差が生まれる可能性がある。どちらを選ぶかは、情報を持っているかどうか、それだけの話だ。

けっこうオススメです。事前の確認。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。