相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

限定承認と相続放棄とは、被相続人の財産や負債を受け継ぐかどうかを選択できる「相続の選択肢」であり、民法上は「単純承認」「限定承認」「相続放棄」の3つが認められています。

結論から言うと、限定承認は「プラスの財産の範囲内で負債を引き受ける」選択肢であるのに対し、相続放棄は「最初から相続人でなかったことにする」選択肢とされており、どちらを選ぶかで手続きの複雑さと家族への影響が大きく変わる可能性があります。

「限定承認ってなんですか」と聞かれたとき、スラスラと答えられる人間が、この国にどれだけいるだろうか。

相続放棄なら、なんとなく聞いたことがある。でも限定承認は? 名前はかっこいい。かっこいいのだが、一体どんな場面で使うのか、相続放棄とどう違うのか、いざ调べると頭の中が、霧の中のジャングルみたいになってしまう人がほとんどではないだろうか。

限定承認って言葉は聞いたけど、相続放棄と何が違うんだ……?

で、結論から言うと、この2つは「相続をどうするか」という選択肢の中でも、まったく異なる性質を持つ制度だ。混同したまま判断を誤ると、後から「あのとき、ちゃんと調べておけばよかった」という後悔がじわじわと押し寄せてくることになる。

だから今日は、この2つの違いを、徹底的に整理しておこう。

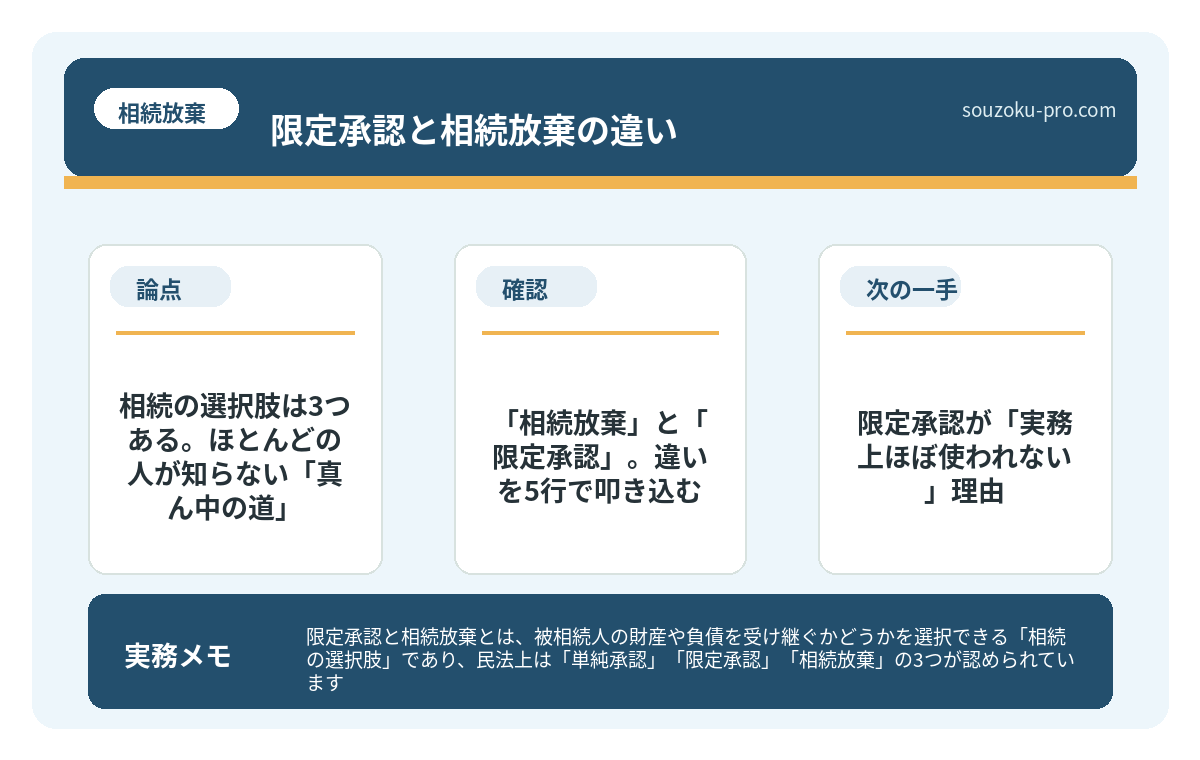

相続の選択肢は3つある。ほとんどの人が知らない「真ん中の道」

まず前提として、相続が発生したとき、相続人には民法上、3つの道が用意されている(民法915条)。

- 単純承認:プラスもマイナスも、丸ごと全部引き受ける。何もしなければ3ヶ月後に自動的にこれになる。

- 相続放棄:最初から相続人ではなかった扱いになる。プラスもマイナスも、一切受け取らない。

- 限定承認:プラスの財産の範囲内でだけ、マイナスを引き受ける。いわば「損はしない」ルールで引き継ぐ制度。

この「真ん中の道」こそが、限定承認だ。

名前に「限定」とあるのは伊達ではない。負債を引き受ける範囲を、相続した財産の価値に限定する。つまり、1,000万円の財産を受け継ぎ、3,000万円の借金があったとしても、支払い義務は最大1,000万円まで。残りの2,000万円は、相続人個人が背負わなくていい、という仕組みだ(民法922条)。

理論上は、非常に合理的な選択肢だ。しかし現実は、そう甘くない。

「相続放棄」と「限定承認」。違いを5行で叩き込む

整理するなら、こうだ。

- 申請先:どちらも家庭裁判所への申述が必要(民法938条・924条)。相続人間の話し合いだけでは、法的効力は一切ない。

- 期限:どちらも「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条)。被相続人の死亡日からではなく「知った日」が起算点である点に注意が必要だ。

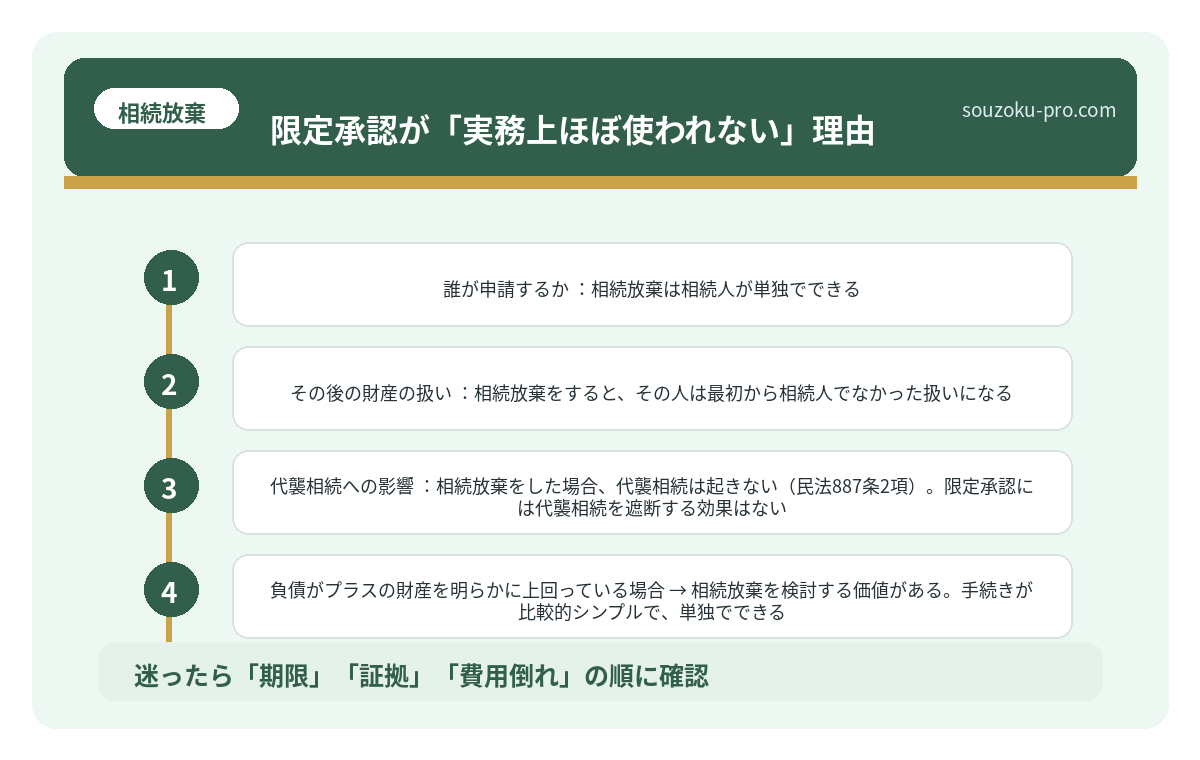

- 誰が申請するか:相続放棄は相続人が単独でできる。しかし限定承認は相続人全員で共同して申述しなければならない(民法923条)。これが最大のネック。

- その後の財産の扱い:相続放棄をすると、その人は最初から相続人でなかった扱いになる。限定承認をすると、財産の清算手続きが発生し、競売にかけられるケースもある。

- 代襲相続への影響:相続放棄をした場合、代襲相続は起きない(民法887条2項)。限定承認には代襲相続を遮断する効果はない。

一番重要なのは、「限定承認は相続人全員の足並みが揃わないと使えない」という点だ。一人でも「私はいらない」「私は単純承認したい」という人間が出た瞬間、限定承認という選択肢は、消える。パカっと消える。

兄弟の一人だけ相続放棄したら|残りの負担と3ヶ月期限

相続放棄を兄弟の一人だけが行うとは、複数いる相続人のうち特定の一人のみが家庭裁判…

限定承認が「実務上ほぼ使われない」理由

ここで、冷静に現実を直視しよう。

限定承認は、制度の設計は美しい。しかし実務の世界では「幻の選択肢」と呼ばれるほど使われないケースが多い。なぜか。

理由は3つある。

① 全員の同意が必要で、現実的に難しい。相続人が兄弟3人いたとして、全員が同じタイミングで「限定承認にしよう」と合意するケースは、多くない。一人が音信不通なだけで、詰む。

② 清算手続きが複雑で、事務コストが高い。限定承認をすると、プラスの財産を換価(売却・競売)して債権者に分配する清算手続きが必要になる(民法932条)。不動産が含まれると、みなし譲渡所得税が課税される可能性もある(所得税法59条1項)。単純に引き継ぐよりも、かなりの手間がかかることになる。

③ そもそも財産状況が把握できていない。3ヶ月という短距離走のような期限の中で、財産と負債の全体像を把握しきることは、並大抵のことではない。「全部出切ってから判断する」という余裕が、そもそもないのだ。

では、限定承認が有効に機能するのはどんな場面か。たとえば「負債の全容が不明だが、不動産など特定の財産だけは手元に残したい」という希望がある場合や、「プラスがマイナスを上回るかどうか、判断がつかない」という場面では、知っておく価値のある選択肢とされている。

https://souzoku-pro.com/souzoku-houki-tetsuzuki/

どちらを選ぶべきか。判断の基準をシンプルに整理する

「で、結局どっちを選べばいい?」という声が、聞こえてきそうだ。

ひとつの目安として、こう考えてみてほしい。

- 負債がプラスの財産を明らかに上回っている場合→ 相続放棄を検討する価値がある。手続きが比較的シンプルで、単独でできる。

- 財産の全容が不明で、マイナスが潜んでいる可能性がある場合→ 限定承認という選択肢が理論上は有効。ただし相続人全員の同意と、複雑な清算手続きが伴う可能性がある。

- プラスの財産がマイナスを明らかに上回っている場合→ 単純承認(通常の相続)で問題ない可能性が高い。

そして最も重要な行動ステップは、これだ。

まず「3ヶ月」のカウントダウンを意識する。この期間内に家庭裁判所に申述しなければ、自動的に単純承認となる(民法921条)。「もう少し考えてから」と先延ばしにしていると、選択肢そのものが消えることになる。延長が必要なら、3ヶ月以内に家庭裁判所へ申立てることで、期間の伸長が認められる場合もある(民法915条1項ただし書き)。

次に、財産と負債の全容を書き出す。通帳、権利証、クレジットカードの明細、消費者金融からの郵便物。信用情報機関(JICC・CIC)への照会も、負債の把握には有効な手段だ。全体像が見えてくると、どの選択肢が自分たちに合っているかが、驚くほどクリアになる。

相続放棄と借金|後から督促・保証債務が出た時の3ヶ月期限

相続放棄とは、被相続人(亡くなった方)の財産および借金を含む一切の権利義務を引き…

財産と負債を整理したら、どの選択肢を選べばいいかが、ようやくわかってきた。

手続きを終えた後、「あのとき動いておいてよかった」と感じる瞬間は、必ずやってくる。限定承認と相続放棄の違いを知っているだけで、3ヶ月間の動き方が、まるで変わってくるはずだ。

けっこうオススメです。早めの整理。伝わりましたかね。

関連記事として、こちらも参考になります。

相続放棄の期限は3ヶ月。「知った日」から始まるカウントダウンの正体

相続放棄とは、被相続人(亡くなった方)の財産・負債を含むすべての相続権を放棄する…

相続放棄の全体像と関連論点は、次の記事でも整理しています。

相続放棄を自分でやる手続き|期限3ヶ月・必要書類・相談すべきケース

相続放棄とは、被相続人(亡くなった方)の財産・負債を含む一切の権利義務の承継を拒…

相続放棄と借金|後から督促・保証債務が出た時の3ヶ月期限

相続放棄とは、被相続人(亡くなった方)の財産および借金を含む一切の権利義務を引き…

相続放棄の期限が過ぎたら|まだ確認すべき起算点と対処法

相続放棄の期限とは、自己のために相続の開始があったことを知った時から3ヶ月以内に…

よくある質問

限定承認と相続放棄の期限はいつまでですか

どちらも「自己のために相続の開始があったことを知った時から3ヶ月以内」とされています(民法915条)。被相続人の死亡日からではなく「知った日」が起算点となる点にご注意ください。期間内に判断が難しい場合は、家庭裁判所への申立てにより期間の伸長が認められる可能性があります。

限定承認は一人でも申請できますか

限定承認は、相続人が複数いる場合には相続人全員で共同して申述する必要があります(民法923条)。一人でも反対する相続人がいる場合、限定承認の申述ができない可能性があります。相続放棄は単独で申述できる点と大きく異なります。

相続放棄をすると代襲相続は起きますか

相続放棄をした場合、その相続人は最初から相続人でなかった扱いとなるため、代襲相続は起きないとされています(民法887条2項参照)。一方、限定承認には代襲相続を遮断する効果はないとされています。

相続放棄は口頭の約束でも有効ですか

相続放棄は家庭裁判所への申述が必要です(民法938条)。相続人間の話し合いで「放棄する」と約束しただけでは法的効力は生じないとされています。必ず家庭裁判所への申述手続きが必要な点にご注意ください。

限定承認をすると不動産に税金がかかりますか

限定承認をした場合、不動産などの資産については「みなし譲渡」として所得税が課税される可能性があります(所得税法59条1項)。これは限定承認特有のコストの一つとされており、事前に財産の種類と価値を把握したうえで判断することが望ましいとされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。