相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

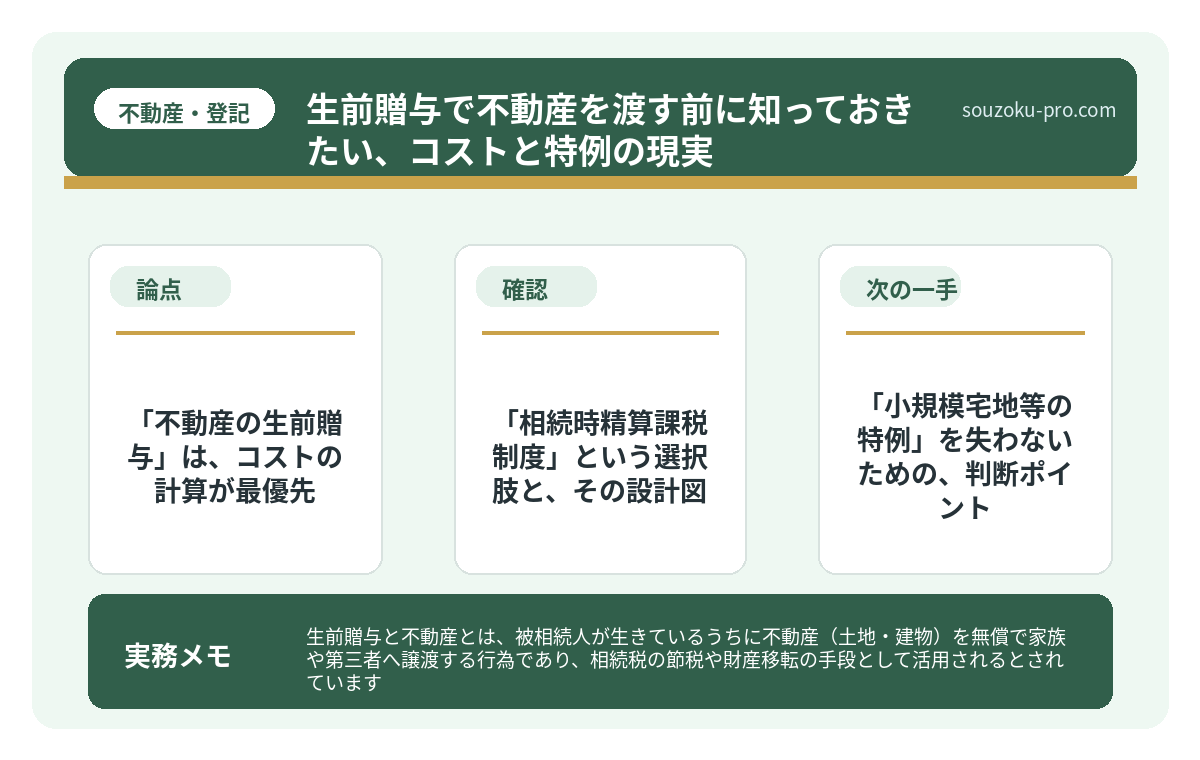

生前贈与と不動産とは、被相続人が生きているうちに不動産(土地・建物)を無償で家族や第三者へ譲渡する行為であり、相続税の節税や財産移転の手段として活用されるとされています。

結論から言うと、不動産の生前贈与は相続税の軽減に有効な場合がある一方、贈与税・登録免許税・不動産取得税といった「見えないコスト」が重なる可能性があり、事前の試算と正確な手続きが重要とされています。

生前贈与と聞いて、「現金をコツコツ渡せばいい話でしょ」と思っている人間が、この世にどれだけいるだろうか。

かなり多い。そして、かなり甘い。

なぜなら、相手が「不動産」になった瞬間に、話のレイヤーが一段も二段も跳ね上がるからだ。現金とは違う。土地や建物には、名義があり、登記があり、評価があり、そして「タイミングによって、かかる税金がまるで違う」という、恐ろしい変数が存在している。

不動産を子どもに渡したいんだけど、生前贈与と相続、どっちがトクなんだろう……

そう。これを「なんとなく」で決めると、後から想定外のコストに圧倒されることになる。では、何をどう判断すればいいのか。順を追って、見ていこう。

で、結論から言うと「不動産の生前贈与」は、コストの計算が最優先

不動産を生前贈与する、という選択肢そのものは、立派な財産移転の手段だ。相続税の節税になる可能性があるのも事実である。だが、現金の贈与と根本的に違う点がひとつある。

それは、

「贈与した瞬間に、複数の税と費用が同時に発生する」という現実だ。

具体的には、以下の三本立てが、容赦なく押し寄せてくる。

- 贈与税:もらった側(受贈者)に課税。相続税より税率が高く設定されている場合がある(相続税法21条の2)

- 登録免許税:不動産の名義変更(所有権移転登記)に必要。贈与の場合は固定資産税評価額の2.0%(相続の場合は0.4%)

- 不動産取得税:もらった側に課税。固定資産税評価額の3%(土地・住宅の場合、軽減措置が適用される可能性あり)

この三つが束になってかかってくる。相続では不動産取得税はかからないし、登録免許税も贈与より低い。つまり、生前贈与という選択は「将来の相続税を減らせる可能性がある代わりに、今この瞬間の税負担が重くなりやすい」という、トレードオフの構造を持っているのだ。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

「相続時精算課税制度」という選択肢と、その設計図

ここで登場するのが、生前贈与の世界における名脇役。「相続時精算課税制度」だ(相続税法21条の9)。

簡単に言えば、こうだ。60歳以上の父母・祖父母から、18歳以上の子・孫への贈与について、累計2,500万円まで贈与税を非課税にできる制度。ただし「非課税」といっても、もらった財産は将来の相続税に「加算」される。あくまで「今払うか、後で払うか」の繰り延べ構造であり、魔法の節税ツールではない。

2024年(令和6年)の税制改正以降、相続時精算課税制度にも年間110万円の基礎控除が追加された。これを上手に活用すると、毎年110万円分は相続時にも加算されずに済む可能性がある。不動産の評価額が高い場合、この制度を使って贈与しておくことで、相続時の評価上昇リスクをヘッジできる設計が可能になる場合がある。

一方、相続時精算課税を選択した場合、暦年課税(毎年110万円の非課税枠を使う通常の方法)には戻れない点にも注意が必要だ。どちらが有利かは、不動産の評価額・相続財産の総額・相続人の人数によって異なる可能性があるため、先に全体の試算をしておくことが出発点になる。

生前贈与 毎年110万円の落とし穴。正しく続けないと消える節税効果

生前贈与とは、存命中に自らの財産を他者へ無償で譲渡する行為であり、年間110万円…

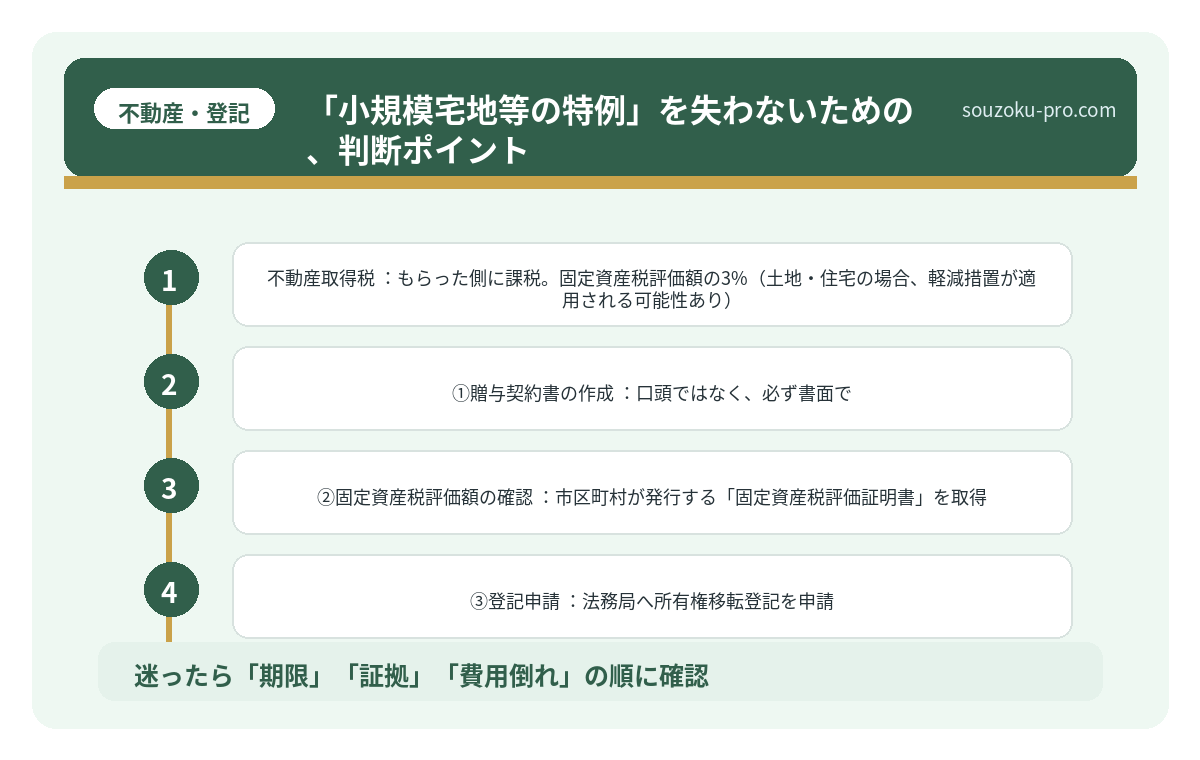

「小規模宅地等の特例」を失わないための、判断ポイント

ここが、不動産の生前贈与において最も見落とされやすい落とし穴だ。

「小規模宅地等の特例」(租税特別措置法69条の4)をご存知だろうか。被相続人が住んでいた自宅の土地について、一定の要件を満たせば、相続時の評価額を最大80%減額できる、強力な特例だ。

で、ここが肝心なのだが。

生前贈与をしてしまった不動産には、この特例は適用されない。

相続によって取得した財産にのみ適用される特例だからだ。つまり、「今すぐ贈与して名義を移す」という選択が、将来の80%減額というメガトン級の節税機会を消滅させる可能性がある。自宅不動産の生前贈与を検討する際は、この特例との兼ね合いを必ず試算の前提に入れておく必要がある。

不動産の生前贈与、実際の手続きフロー

「じゃあ、実際にやる場合、何をすればいいのか」。そこを整理しよう。

手続きの流れは、おおよそ以下の通りだ。

- ①贈与契約書の作成:口頭ではなく、必ず書面で。日付・当事者・対象不動産の特定(地番・家屋番号)・署名捺印。これが「贈与があった証拠」になる(関連:民法549条)

- ②固定資産税評価額の確認:市区町村が発行する「固定資産税評価証明書」を取得。贈与税・登録免許税・不動産取得税の計算基礎になる

- ③登記申請:法務局へ所有権移転登記を申請。司法書士に依頼する場合が多いが、本人申請も可能。登録免許税は「固定資産税評価額 × 2.0%」

- ④贈与税の申告・納付:贈与を受けた年の翌年2月1日〜3月15日の間に申告が必要。相続時精算課税を選択する場合も、初回は届出書の提出が必要(相続税法21条の9第2項)

- ⑤不動産取得税の申告:都道府県税事務所から通知が届く。軽減措置の適用を受ける場合は、申告が必要な場合がある

とりわけ①の「贈与契約書」は、後から税務署に「贈与の実態がない」と判断されないための生命線だ。書面の作成・日付の明記・実際の名義変更という三点セットが揃ってはじめて、「贈与が成立した」という事実の証明になる可能性がある。

生前贈与の証拠がないと、税務署に消される現実

生前贈与の証拠とは、被相続人が生前に財産を贈与した事実を証明するための記録・書類…

なるほど、まず試算して、特例との兼ね合いを見てから判断すればいいんだな。

関連記事として、こちらも参考になります。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

よくある質問

不動産の生前贈与と相続、どちらが税負担は少ないですか

一概にどちらが有利とは言えず、不動産の評価額・相続財産の総額・相続人の構成・特例の適用可否によって異なる場合があります。特に「小規模宅地等の特例」(租税特別措置法69条の4)は相続でのみ適用されるため、自宅不動産の場合は生前贈与によってこの特例を失うケースに注意が必要とされています。事前に全体の税負担を試算した上で判断することが重要とされています。

相続時精算課税制度を使えば、不動産の贈与税はゼロになりますか

相続時精算課税制度(相続税法21条の9)を選択すると、累計2,500万円までの贈与税は非課税となる可能性があります。ただし、贈与した財産は将来の相続税の計算に加算されるため、「税金が消える」わけではなく「先送りになる」構造です。また、一度選択すると暦年課税への変更はできないとされています。

不動産の生前贈与をしたあと、贈与税の申告を忘れた場合はどうなりますか

申告期限(贈与を受けた翌年3月15日)を過ぎた場合、無申告加算税や延滞税が課される可能性があります(国税通則法66条・60条)。贈与税は基礎控除(暦年課税の場合、年間110万円)を超えた分は申告義務が生じるとされており、名義変更が完了した時点でカウントが始まると考えておくことが安全です。

贈与契約書は公証役場で作る必要がありますか

公正証書にする法的義務はなく、当事者間で作成した私文書でも法的には有効とされています(民法549条)。ただし、公正証書にすることで改ざんリスクが低くなり、税務調査の際の証明力が高まる可能性があります。少なくとも、日付・当事者・対象不動産の特定・署名捺印を漏れなく記載した書面を作成しておくことが重要とされています。

親が認知症になった後でも、不動産の生前贈与はできますか

贈与契約は当事者双方の意思能力が必要とされており(民法3条の2)、認知症が進行して意思能力を欠くと判断される状態では、有効な贈与契約を締結できない可能性があります。その場合、法定後見制度の利用が必要になる場合がありますが、成年後見人は原則として財産を「処分」することに制限があるとされています。意思能力があるうちに手続きを進めることが重要とされています。

「早めに考えておいてよかった」と、静かに確信できる朝が来る。不動産の生前贈与は、やり方次第で強力な財産移転の手段になり得る。ただし、それは「試算なし・特例の確認なし・書面なし」では成立しない話だ。

コストの全体像を把握して、小規模宅地等の特例との兼ね合いを確かめて、それから動く。その順番を守るだけで、後から「なんでこうなった」という混乱を避けられる可能性がぐっと高まる。

シンプルに、まずは試算から。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。