相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続登記とは、亡くなった方(被相続人)が所有していた不動産の名義を、相続人へと変更する法的手続きのことです。2024年4月1日より義務化され、原則として相続を知った日から3年以内に申請することが必要とされています(不動産登記法76条の2)。

結論から言うと、相続登記にかかる費用は登録免許税・司法書士報酬・各種書類取得費用を合わせておおむね10万〜30万円程度になる可能性があり、不動産の評価額や手続きの複雑さによって大きく変動するとされています。

「相続登記、やっておいた方がいいとは聞いた。でも、いくらかかるのか、まったく見当もつかない。」

先日、ある方がこう言った。父親が亡くなって2ヶ月。葬儀も四十九日も終わって、ようやく一息ついたと思ったら、今度は手続きの山が目の前に立ちはだかったのだと。

相続登記って、結局いくらかかるんだ……費用の全体像が全然わからない。

その気持ち、よくわかる。相続登記の話になると、専門用語と数字が四方八方から飛んできて、脳が受け付けを拒否しはじめる。登録免許税、司法書士報酬、固定資産税評価額、評価証明書……。まるで、初見のRPGで説明書なしにラスボス戦を挑まされるような感覚だ。

だから今回は、相続登記の費用を「全体像」としてクリアに把握するための地図を描く。それだけだ。

—

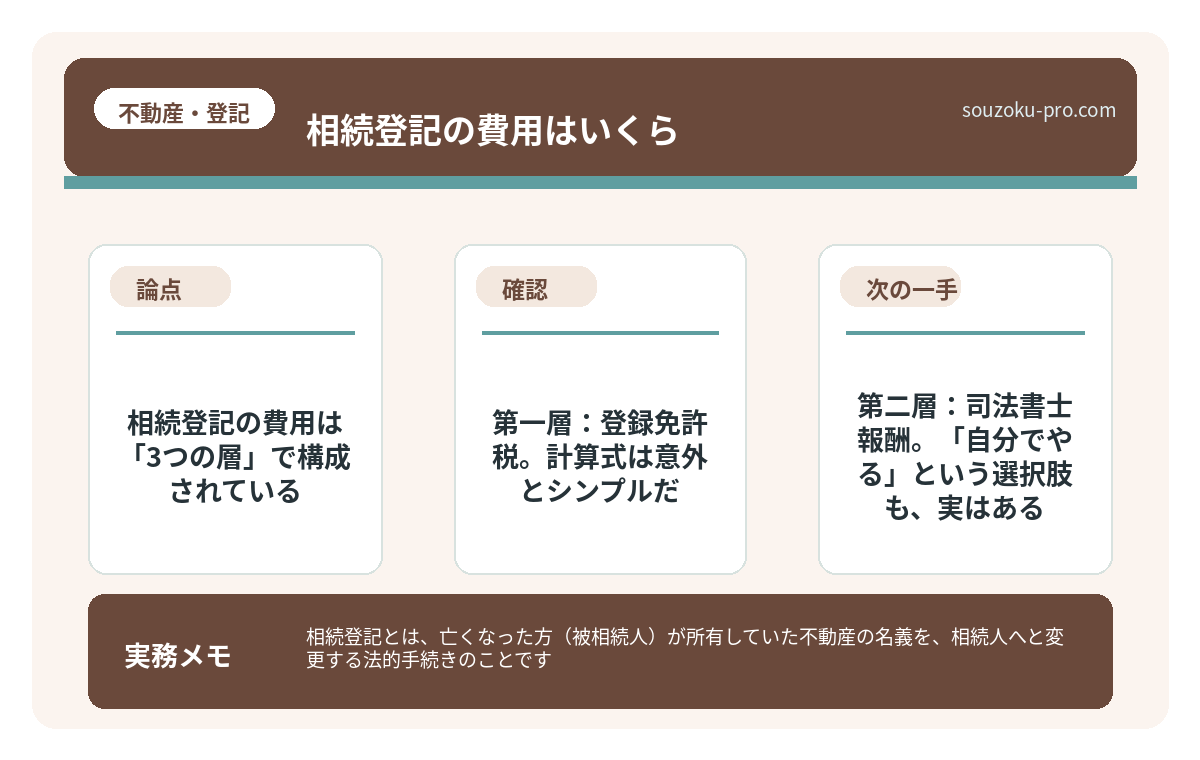

で、結論から言うと。相続登記の費用は「3つの層」で構成されている

相続登記にかかる費用は、大きく分けてこの3つだ。

- ①登録免許税(国に払う税金)

- ②司法書士報酬(専門家に頼む場合の手数料)

- ③書類取得費用(戸籍謄本・評価証明書などの実費)

この3層が積み重なって、最終的な費用が決まる。順番に、丁寧に解体していこう。

—

第一層:登録免許税。計算式は意外とシンプルだ

登録免許税とは、不動産の名義変更という「登記」という行為に対して国が課す税金のことだ(登録免許税法9条・別表第一)。

計算式は、こうなる。

登録免許税 = 不動産の固定資産税評価額 × 0.4%

たとえば、固定資産税評価額が2,000万円の土地と建物を相続した場合。

2,000万円 × 0.4% = 8万円

この「0.4%」という税率は、相続による所有権移転登記に適用される税率であり、売買(2.0%)より低く設定されている点は、知っておいて損はない。

注意点として、固定資産税評価額は「固定資産税の納税通知書」または「固定資産税評価証明書」で確認できる。市区町村の窓口で取得可能だ。

また、評価額が低い不動産の場合、登録免許税が1,000円未満になるケースもあるが、その場合は1,000円が最低額として設定されている(登録免許税法19条)。

相続登記の手続きガイド|必要書類・期限3年・費用の流れ

相続登記とは、不動産を所有していた被相続人が亡くなった際に、その不動産の名義を相…

—

第二層:司法書士報酬。「自分でやる」という選択肢も、実はある

相続登記は、本人(相続人)が自分で法務局に申請することができる。これを「自己申請」という。費用ゼロで済む、強力な選択肢だ。

ただし、現実的に自己申請が向いているケースと、向いていないケースがある。

- 自己申請が比較的向いているケース:不動産が1〜2件、相続人が1〜2名、遺産分割協議がスムーズに完了している場合

- 司法書士への依頼を検討したいケース:不動産が複数件・複数市区町村にまたがる、相続人が多い、遺言書がある、時間的余裕がない場合

司法書士報酬の相場は、案件の複雑さによって変動するが、おおむね5万〜15万円程度になる可能性があるとされている。複数の不動産や複雑な登記が絡む場合はこれを超えることもある。報酬は事務所ごとに異なるため、複数の事務所に見積もりを依頼することが現実的な選択肢となりうる。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

—

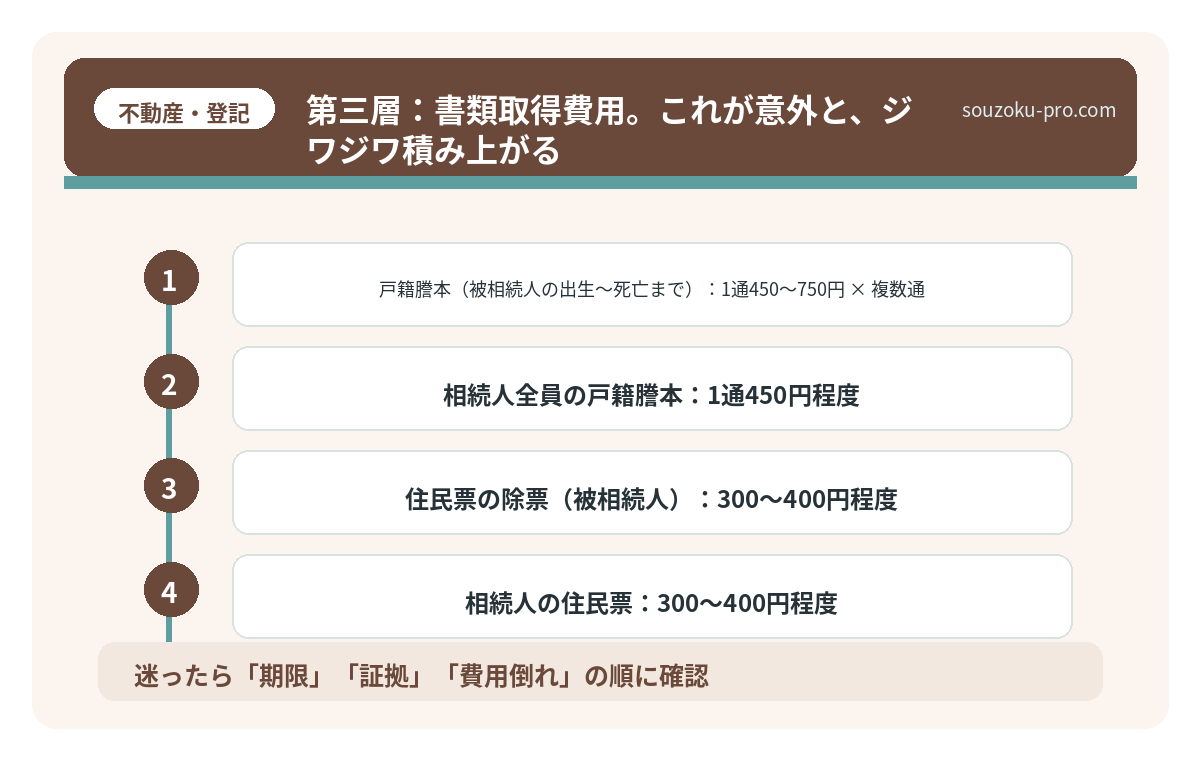

第三層:書類取得費用。これが意外と、ジワジワ積み上がる

相続登記の申請には、複数の書類が必要だ。これらの取得にも実費がかかる。目安を一覧にしておこう。

- 戸籍謄本(被相続人の出生〜死亡まで):1通450〜750円 × 複数通

- 相続人全員の戸籍謄本:1通450円程度

- 住民票の除票(被相続人):300〜400円程度

- 相続人の住民票:300〜400円程度

- 固定資産税評価証明書:1件300〜400円程度(市区町村により異なる)

- 遺産分割協議書の印紙:不要(相続登記の申請書類として印紙は不要)

戸籍を集めるだけで1万円前後になるケースも、珍しくない。被相続人が転籍を繰り返していた場合、各市区町村から取り寄せる必要があり、費用も時間も、思いのほかかかることがある。

なお、2024年3月から「広域交付制度」が始まり、本籍地以外の市区町村窓口でも戸籍謄本の取得が可能になっている。これは知っておくと、動ける範囲がグッと広がる情報だ。

—

実践ステップ。費用の全体像を「自分で」試算する手順

では、実際に動くための手順を整理しよう。読者が自分でできるアクションだ。

ステップ1:固定資産税評価額を確認する

故人の固定資産税の納税通知書を探す。なければ、不動産が所在する市区町村の役所で「固定資産税評価証明書」を取得する。複数の市区町村にまたがる場合は、それぞれの役所への請求が必要になる可能性がある。

ステップ2:登録免許税を計算する

取得した評価額に0.4%をかける。複数の不動産がある場合は合計額に対して計算する。これが「最低でもかかる費用」の核心部分だ。

ステップ3:自己申請か依頼かを判断する

相続人の数、不動産の件数、遺産分割協議の状況を確認する。複雑な場合は複数の司法書士事務所に見積もりを依頼し、比較検討することが有効な場合がある。

ステップ4:期限を意識する

2024年4月1日以降、相続登記は義務化された。相続によって不動産を取得したことを知った日から3年以内に申請しなければ、10万円以下の過料の対象になる可能性がある(不動産登記法76条の2、164条)。過去の相続案件も対象となりうるため、確認が必要だ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

—

費用を把握するだけで、次の一手が見えてくる

登録免許税・司法書士報酬・書類取得費用。この3層の合計が、相続登記にかかるトータルコストだ。不動産の評価額や状況によって異なるが、全体の目安として10万〜30万円程度になるケースが多いとされている。

全体像がわかったら、急に「なんとかなりそう」って思えてきた。

費用が見えると、心理的な壁がスッと下がる。「何にいくらかかるか」が不明瞭なまま動けずにいた人間が、数字を並べた瞬間に、行動を始められる。そういうものだ。

まずは固定資産税の納税通知書を一枚、探すところから始めてみてほしい。その一枚が、相続登記の全体像を照らす最初の光になる。

けっこうシンプルです、最初の一手は。伝わりましたかね。

—

関連記事として、こちらも参考になります。

相続登記の手続きガイド|必要書類・期限3年・費用の流れ

相続登記とは、不動産を所有していた被相続人が亡くなった際に、その不動産の名義を相…

費用だけでなく、期限と放置リスクも同時に見る

相続登記の費用を調べる人は、まだ依頼するか自分でやるか迷っている段階にいることが多い。ただ、2024年4月1日以降は、費用比較だけでなく3年以内の申請義務も同時に見ておく必要がある。

登録免許税や司法書士報酬を把握したら、次は必要書類と放置リスクを確認する。書類収集に時間がかかる相続では、見積もりを待つ間にも期限が進むためだ。

相続登記義務化とは|期限3年・過料10万円・相続人申告登記

相続登記とは、被相続人(亡くなった方)が所有していた不動産の名義を、相続人へと変…

相続登記の必要書類|遺言・遺産分割・法定相続分で変わるもの

相続登記の必要書類とは、被相続人(亡くなった方)から不動産の名義を相続人へ移転す…

相続登記を放置するリスク|過料・売却不能・相続人増加

相続登記の放置とは、不動産を相続した際に名義変更(所有権移転登記)を行わないまま…

よくある質問

相続登記の費用は誰が払うのですか

法律上の規定はなく、相続人間で協議して決めることが一般的とされています。不動産を取得する相続人が負担するケースが多い実務慣行がありますが、遺産分割協議の中で費用分担を取り決めることも可能です(民法909条参照)。

相続登記を自分でやった場合、登録免許税は安くなりますか

なりません。登録免許税は「固定資産税評価額 × 0.4%」と法律で定められており(登録免許税法別表第一)、自己申請か司法書士依頼かに関わらず同額となります。自己申請で節約できるのは司法書士報酬の部分のみです。

相続登記をしないとどうなりますか

2024年4月1日施行の改正不動産登記法(76条の2)により、相続登記は義務化されています。相続によって不動産を取得したことを知った日から3年以内に申請しなかった場合、正当な理由がなければ10万円以下の過料の対象となる可能性があります(同法164条)。

複数の不動産がある場合、費用はどう変わりますか

登録免許税はすべての不動産の固定資産税評価額の合計に0.4%をかけた金額になる可能性があります。また、書類取得費用や司法書士報酬も不動産の件数・所在地の数によって増加する傾向があるとされています。複数市区町村にまたがる場合は、それぞれの役所での書類取得が必要になることがあります。

相続登記に期限はありますか

2024年4月1日以降の相続については、相続によって不動産を取得したことを知った日から3年以内が申請期限とされています(不動産登記法76条の2)。2024年4月1日以前に発生した相続についても義務化の対象となる可能性があり、2027年3月31日が一つの目安とされています。

—

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。