相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

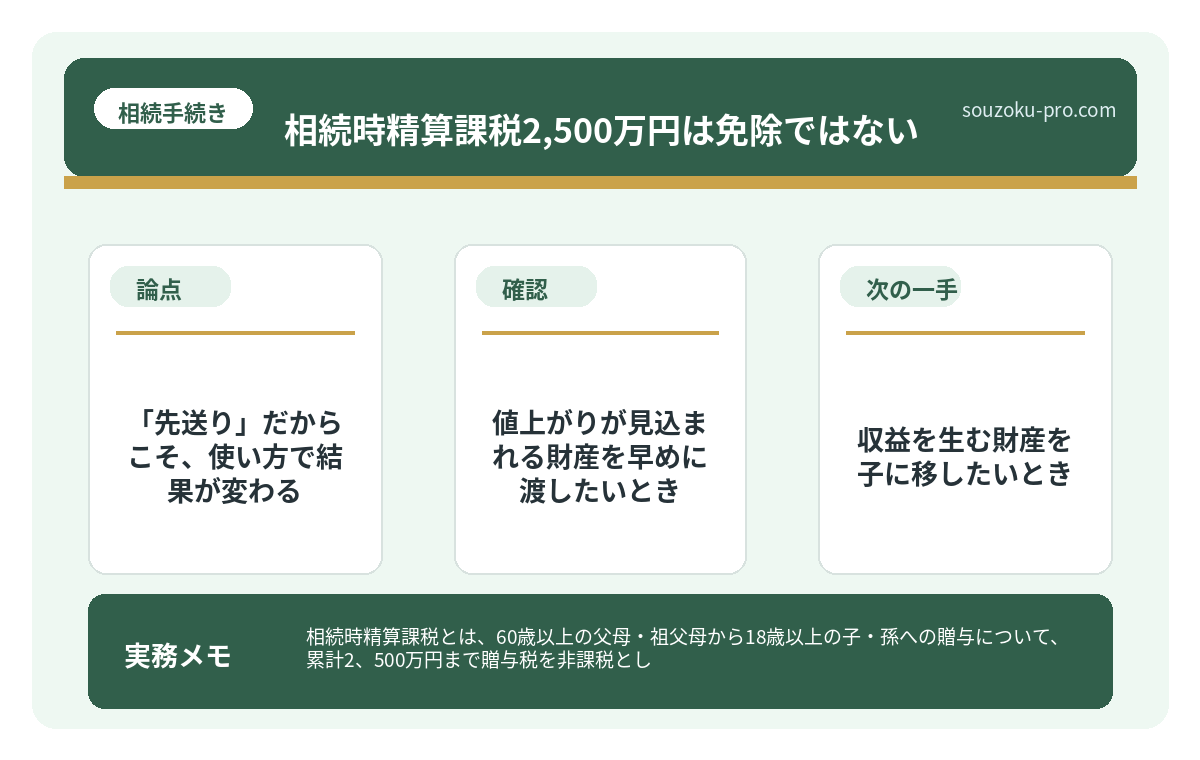

相続時精算課税とは、60歳以上の父母・祖父母から18歳以上の子・孫への贈与について、累計2,500万円まで贈与税を非課税とし、贈与者が亡くなったときに贈与財産を相続財産に加算して相続税で精算する制度とされています(相続税法21条の9)。

結論から言うと、相続時精算課税の2,500万円は「免除」ではなく「先送り」であり、相続時に必ず精算が来る仕組みになっています。仕組みと落とし穴を正しく理解してから使うかどうかを判断することが、後悔しない相続対策につながる可能性があります。

「2,500万円まで贈与税がかからない」という一文を読んで、思わず前のめりになった経験はないだろうか。

相続時精算課税。名前からして、なんとなく「お得そう」な匂いがプンプンする。2,500万円という、庶民には大きすぎる非課税枠が目の前に広がって、脳内の節税センサーが「これだ」とアラートを鳴らす。

だが、ちょっと待ってほしい。

「精算課税」の「精算」という二文字に、今一度、目を向けてみよう。

2,500万円まで非課税って聞いたけど、本当にタダで贈与できるってこと……?

で、結論から言うと

相続時精算課税の2,500万円非課税枠は、「贈与税の免除」ではない。「相続税との精算を前提にした、課税の繰り延べ」である。

もう少し正確に言うと、こうだ。

- 生前に2,500万円までの贈与なら、贈与税はかからない(超えた分は一律20%)

- ただし、贈与した財産は贈与者が亡くなったとき、残らず相続財産に「合算」される

- 合算された上で、相続税が計算される

- つまり「今は払わなくていい。でも後で払う」という構造になっている

これが、相続時精算課税の骨格だ(相続税法21条の9)。お得な制度であることは間違いないが、「タダ」ではない。そのことを知らずに突進すると、後で「あれ、こういう話だったっけ」という発見が待っている可能性がある。

「先送り」だからこそ、使い方で結果が変わる

では、相続時精算課税はどういう場面で威力を発揮するのか。ここを理解しないと、単なる「課税の先送り装置」として終わってしまう。

この制度が特に有効とされているのは、次のような状況だ。

値上がりが見込まれる財産を早めに渡したいとき

たとえば、今は3,000万円だが将来5,000万円になりそうな不動産や株式。これを相続時精算課税で今のうちに贈与すると、相続財産に加算される価額は「贈与時の3,000万円」で固定される(相続税法21条の14)。相続時に5,000万円になっていても、加算されるのは贈与時の価額だ。この「値上がり分の2,000万円が丸ごと課税対象から外れる」という仕組みが、最大の旨味と言えるかもしれない。

収益を生む財産を子に移したいとき

賃貸アパートや株の配当といった収益を生む資産を早めに渡すと、その後に発生する収益は贈与を受けた子の財産として積み上がっていく。親の財産が増え続ける展開を防げる、という発想だ。

2024年以降、年110万円の非課税枠が追加された

2024年(令和6年)1月1日以降の贈与から、相続時精算課税にも年間110万円の基礎控除が新設された(相続税法21条の11の2)。この110万円以内の贈与は相続財産への加算も不要。毎年コツコツ使えば、長期的には暦年贈与との組み合わせ戦略も視野に入ってくる。

生前贈与 毎年110万円の落とし穴。正しく続けないと消える節税効果

生前贈与とは、存命中に自らの財産を他者へ無償で譲渡する行為であり、年間110万円…

知っておきたい「落とし穴」という名の現実

旨味があるのはわかった。では、どんな点に注意が必要か。制度の「逆側」を見ておこう。

一度選択したら、暦年課税には戻れない

相続時精算課税を選択した贈与者・受贈者の組み合わせについては、以後ずっとこの制度が適用され続ける。「やっぱり暦年課税に戻したい」は、通用しない(相続税法21条の9第6項)。選択届出書を提出した瞬間から、その組み合わせは一方通行だ。

小規模宅地等の特例が使えなくなるケースがある

生前贈与した不動産は相続財産ではないため、相続税の計算で強力な節税効果を持つ「小規模宅地等の特例」(租税特別措置法69条の4)が適用されない場合がある。特例の対象は「相続や遺贈で取得した財産」が前提であり、生前に渡してしまった不動産には使えないのだ。これが見落とされると、計算上は不利になる展開もある。

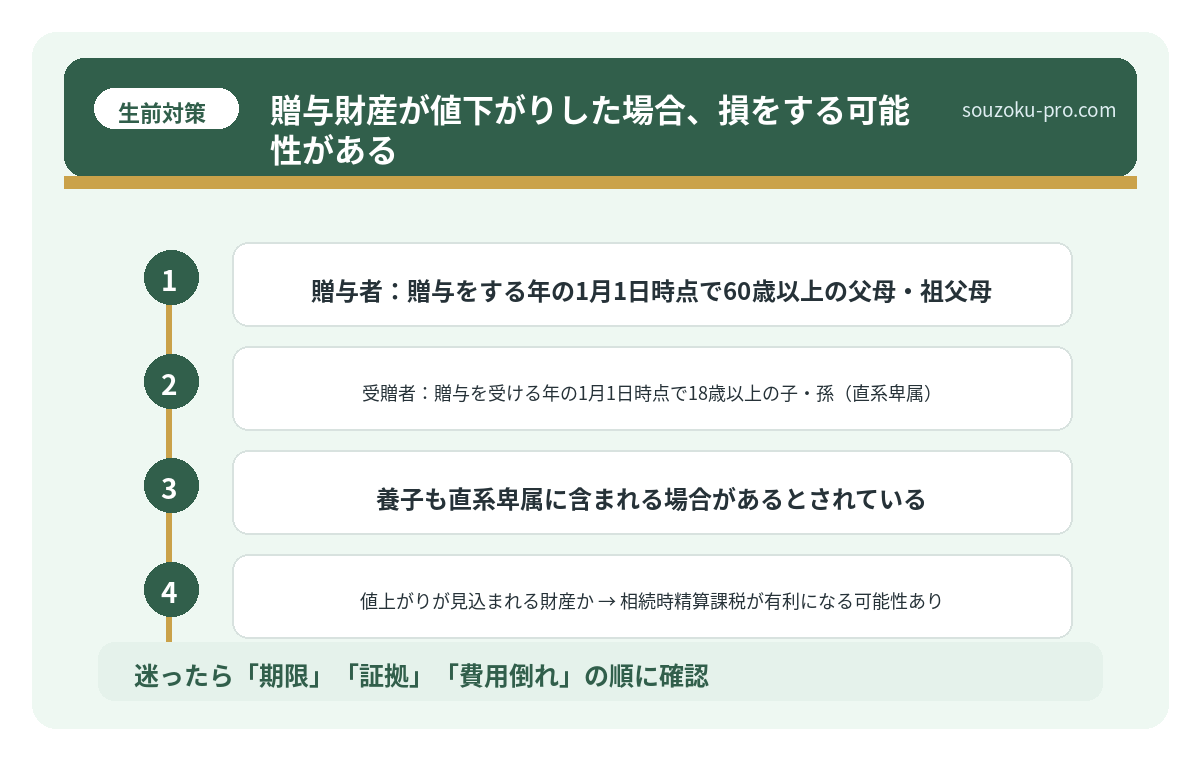

贈与財産が値下がりした場合、損をする可能性がある

贈与時に3,000万円だった財産が、相続時に1,000万円に値下がりしていても、加算される額は贈与時の3,000万円だ(2024年以降の贈与については一部見直しあり。留意が必要)。値上がり期待の財産に使うのが基本とされる所以がここにある。

生前贈与で不動産を渡す前に知っておきたい、コストと特例の現実

生前贈与と不動産とは、被相続人が生きているうちに不動産(土地・建物)を無償で家族…

自分で動ける、判断のステップ

では、実際に相続時精算課税の利用を検討するとき、何を確認すればいいか。順番に整理しよう。

ステップ1:対象者の確認

- 贈与者:贈与をする年の1月1日時点で60歳以上の父母・祖父母

- 受贈者:贈与を受ける年の1月1日時点で18歳以上の子・孫(直系卑属)

- 養子も直系卑属に含まれる場合があるとされている

ステップ2:贈与する財産の性質を見極める

- 値上がりが見込まれる財産か → 相続時精算課税が有利になる可能性あり

- 自宅など小規模宅地等の特例の対象になりうる不動産か → 慎重に試算が必要

- 収益を生む賃貸不動産か → 収益の移転効果を検討する価値あり

ステップ3:届出書の提出を忘れない

相続時精算課税を選択するには、最初の贈与を受けた年の翌年2月1日から3月15日までに、「相続時精算課税選択届出書」を贈与税の申告書に添付して提出する必要がある(相続税法21条の9第2項)。この届出を出し忘れると、その年は暦年課税として扱われる可能性がある。期限は厳守だ。

生前贈与の証拠がないと、税務署に消される現実

生前贈与の証拠とは、被相続人が生前に財産を贈与した事実を証明するための記録・書類…

関連記事として、こちらも参考になります。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

よくある質問

相続時精算課税を選択すると、暦年贈与の110万円非課税枠は使えなくなりますか

2023年以前の贈与については、相続時精算課税を選択した場合、同じ贈与者からの贈与に暦年課税の基礎控除(年110万円)は適用されないとされています。ただし2024年1月1日以降の贈与からは、相続時精算課税にも年110万円の基礎控除が新設されています(相続税法21条の11の2)。選択のタイミングで適用ルールが異なる点に留意が必要です。

相続時精算課税の2,500万円を超えた分の税率はどうなりますか

累計2,500万円を超えた贈与財産については、超過額に対して一律20%の贈与税が課されるとされています(相続税法21条の13)。相続発生時には、この支払済み贈与税額が相続税額から控除される仕組みになっています。

相続時精算課税で贈与した財産は、必ず相続税の対象になりますか

原則として、相続時精算課税を適用した贈与財産は、贈与者が亡くなった際に相続財産に加算されて相続税の計算対象になるとされています(相続税法21条の15)。ただし2024年以降に贈与した財産のうち、年110万円の基礎控除以内の部分については加算不要とされています。

相続時精算課税の選択届出書を出し忘れた場合、どうなりますか

届出書を提出しなかった場合、その年の贈与は暦年課税として扱われる可能性があるとされています。選択届出書の提出期限は、最初の贈与を受けた年の翌年2月1日から3月15日までとされており(相続税法21条の9第2項)、この期限を過ぎると遡って選択することはできない点に注意が必要です。

相続時精算課税を選択した後に贈与者が認知症になった場合、贈与はできますか

贈与契約は贈与者と受贈者の双方に意思能力が必要とされています(民法3条の2)。贈与者が認知症等により意思能力を欠く状態になった場合、有効な贈与契約の締結が困難になる可能性があります。成年後見制度の利用も含め、早めの準備が有効と考えられます。

「知ってから使う」が、いちばん強い

相続時精算課税の2,500万円という数字は、確かに魅力的だ。しかし、その数字だけに引き寄せられると、「先送りした課税がいつか来る」という現実を見落としてしまう可能性がある。

制度の構造を把握した上で、渡す財産の性質を見極め、小規模宅地等の特例との兼ね合いも確認する。その順番を踏んで初めて、相続時精算課税は「使える武器」になる。

届出書の提出期限を手帳に書き込んで、該当する財産をリストアップして、ひとつずつ確認していく。それだけで、判断のクオリティは格段に上がるはずだ。

仕組みをちゃんと理解してから使えばいいんだな。焦って飛びつかなくてよかった。

「知ってから使う」か「なんとなく使う」か。その差が、数年後の手取り額に、ジワジワと、しかし確実に効いてくる。

けっこう大事なことだと思います。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。