相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

生前贈与の加算とは、被相続人が亡くなる一定期間前に行われた生前贈与を、相続財産に「持ち戻す(加算する)」制度のことです。2024年の税制改正により、この加算期間は従来の3年から最長7年へと段階的に延長されています。

結論から言うと、相続開始前7年以内(2031年以降に相続が発生するケースから順次適用)に行われた生前贈与は相続財産に加算される可能性があり、せっかくの節税効果が薄れることがあるとされています。加算のルールを事前に把握しておくことが、生前贈与を有効に活用するための第一歩です。

生前贈与というものは、「早く動いた人が得をする」と、長らくそう信じられてきた。

毎年コツコツ、110万円の非課税枠を使って子や孫に財産を渡す。相続財産が減れば、相続税も減る。シンプルで、賢い。──と、そう思っていた人に、2024年の税制改正は静かに、しかし確実に「待て」をかけてきた。

何年もかけて贈与してきたのに……それが全部「なかったこと」になるの?

なかったこと、とまでは言わない。ただ、「相続財産に加算される」という話だ。これ、知らないままでいると、節税のつもりがスカッと効果を失う、という現象が起きる可能性がある。

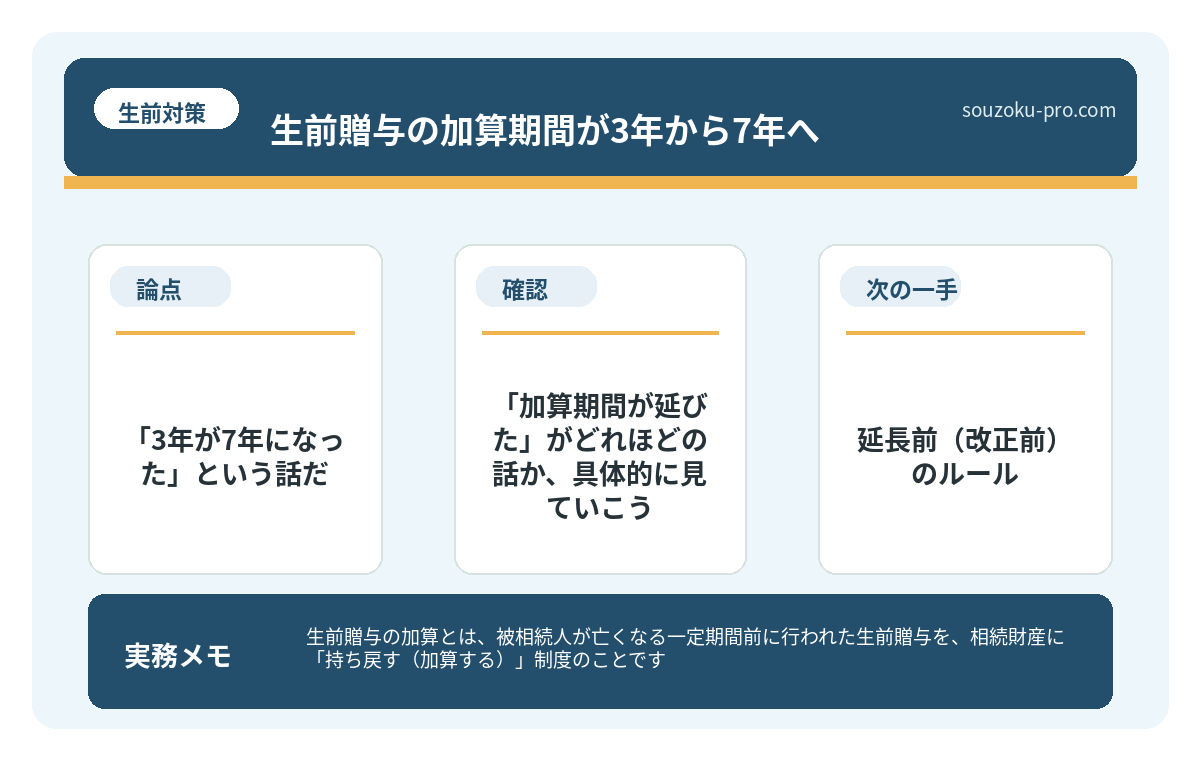

で、結論から言うと「3年が7年になった」という話だ

相続税法19条には、こんな趣旨のルールがある。「相続開始前の一定期間内に行われた贈与は、相続財産に加算して相続税を計算する」──これが、いわゆる「生前贈与加算」だ。

従来のルールでは、この「一定期間」は相続開始前3年以内だった。つまり、亡くなる3年より前の贈与は無事に相続財産から切り離され、節税効果が残った。

ところが、2024年1月1日以降の贈与から、このルールが段階的に変わり始めた。最終的には相続開始前7年以内の贈与が加算対象になるとされている(改正相続税法19条)。

3年が7年へ。たったそれだけのように見えて、実はこれ、生前贈与戦略の前提が根こそぎ変わる話なのだ。

「加算期間が延びた」がどれほどの話か、具体的に見ていこう

ここを「ふーん、そうですか」で終わらせてしまうと、後で「そういうことか」と冷や汗をかく羽目になる。もう少し丁寧に見ていきたい。

延長前(改正前)のルール

- 相続開始前3年以内の贈与 → 相続財産に加算(贈与税を払っていても加算。ただし二重課税とならないよう、支払済みの贈与税額は控除)

- 3年より前の贈与 → 加算なし。節税効果はそのまま残る

延長後(改正後)のルール

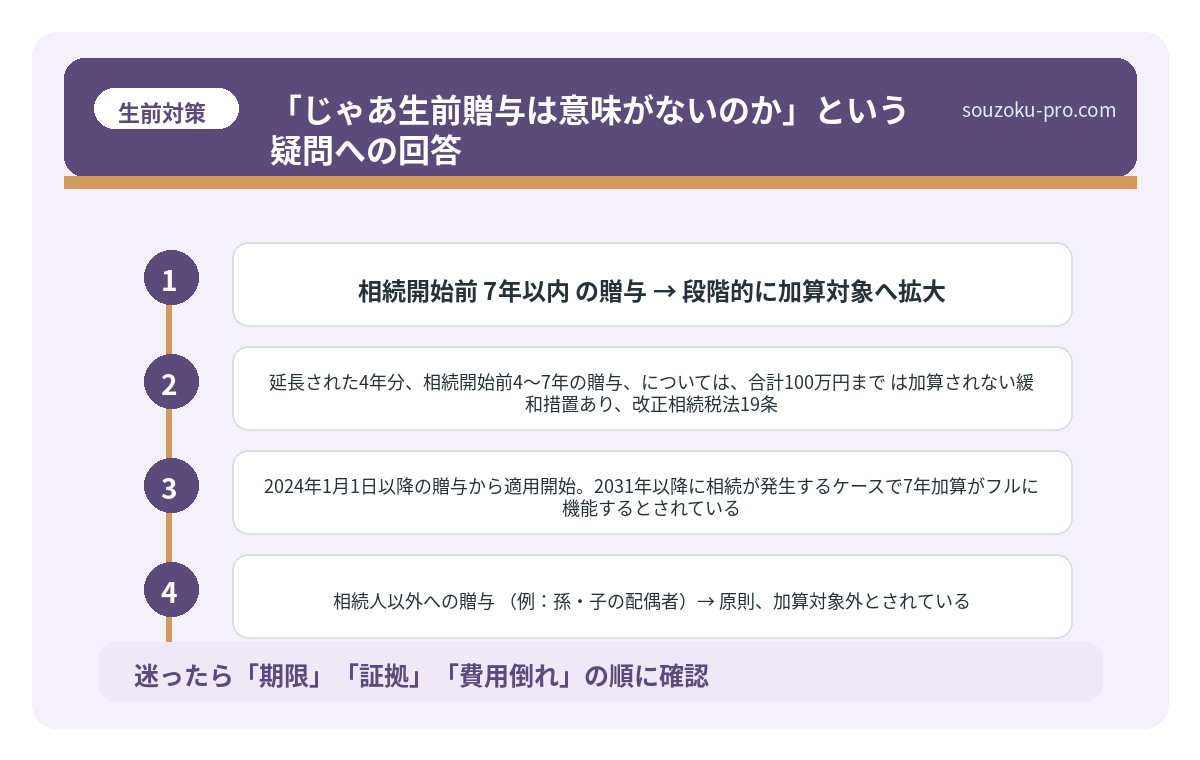

- 相続開始前7年以内の贈与 → 段階的に加算対象へ拡大

- ただし、延長された4年分(相続開始前4〜7年の贈与)については、合計100万円までは加算されない緩和措置あり(改正相続税法19条)

- 2024年1月1日以降の贈与から適用開始。2031年以降に相続が発生するケースで7年加算がフルに機能するとされている

つまり、今から贈与を始める人にとっては、「7年前から動いておかないと、死ぬ直前の贈与は全部加算されますよ」という話になってくる可能性がある、ということだ。

生前贈与 毎年110万円の落とし穴。正しく続けないと消える節税効果

生前贈与とは、存命中に自らの財産を他者へ無償で譲渡する行為であり、年間110万円…

「じゃあ生前贈与は意味がないのか」という疑問への回答

これが一番多い誤解だ。意味がない、とは全然違う。

生前贈与加算は「加算されたら贈与税が無駄になる」話ではない。加算はされるが、支払済みの贈与税は相続税から控除される仕組みになっている(相続税法19条)。二重課税にはならないのだ。

問題は、節税効果の「幅」が狭くなる、という点にある。7年分の贈与が全部加算されるなら、それは結局「相続財産をあらかじめ渡しておいただけ」という話に近くなる。贈与税の非課税枠(年間110万円)を使い続けても、7年分は「相続財産に戻る」という計算になり得る。

ただし、だ。以下のようなケースでは、生前贈与が引き続き有効に機能する可能性がある。

- 相続人以外への贈与(例:孫・子の配偶者)→ 原則、加算対象外とされている

- 相続開始から7年以上前の贈与 → 加算されない

- 非課税特例を活用した贈与(住宅取得資金・教育資金・結婚子育て資金など)→ 別途ルールあり

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

では、今から動く人が知っておくべき実践ステップ

知識として「7年になった」を理解した上で、じゃあ自分はどう動けばいいか。シンプルなステップで整理しておこう。

ステップ1:贈与の記録を今すぐ整備する

生前贈与を「なかったこと」にされないためには、贈与契約書の作成・振込履歴の保管・贈与税申告の実績、この3点セットが基本だ(民法549条)。記録がなければ、贈与があったかどうかの証明すらできない。

ステップ2:「誰に贈与するか」を戦略的に考える

相続人への贈与は加算リスクが残る。相続人以外(孫や子の配偶者)への贈与は、原則として加算対象外とされている。贈与先の選択が、今後の節税効果を大きく左右する可能性がある。

ステップ3:非課税特例の活用を検討する

教育資金の一括贈与(1,500万円まで非課税)・住宅取得資金の贈与・結婚子育て資金(1,000万円まで非課税)といった特例制度は、通常の暦年贈与とは別枠で扱われる場合がある。ただし、受贈者が相続人等である場合には死亡時の残額が相続財産に加算される可能性があるため、制度ごとのルールを事前に把握しておくことが重要だ。

生前贈与の証拠がないと、税務署に消される現実

生前贈与の証拠とは、被相続人が生前に財産を贈与した事実を証明するための記録・書類…

「早く動き始めた人」と「何もしなかった人」の差が出る場所

生前贈与は、相続が発生してから慌てても間に合わない。贈与が完了した時点で初めてカウントが始まる。つまり、今動き始めることと、3年後に動き始めることでは、「加算対象外になる贈与の量」が根本的に変わってくる。

7年という期間を逆算すると、2031年以降の相続で7年加算が完全適用されるとすれば、今から贈与を始めた人と、あと数年先延ばしにした人とでは、加算から「逃げ切れる贈与額」に数百万円単位の差が生まれる可能性がある。

恐怖を煽るつもりは毛頭ない。ただ、「7年分の贈与記録」という財産を積み上げるためには、今日から始めるのと3年後に始めるのとでは、シンプルに「4年の差」が生まれる。それだけの話だ。

7年のルールを知ってたら、もっと早く動いてたな。でもまだ間に合う。

記録を整備して、贈与先を整理して、特例の活用を検討する。これを粛々とやり続けた数年後、「あの時に確認しておいてよかった」と、静かにスッキリした朝を迎えることができる。

けっこうオススメです。早めの把握。伝わりましたかね。

関連記事として、こちらも参考になります。

生前贈与のやり方。「なかったこと」にされない3つの条件

生前贈与とは、生きているうちに自分の財産を他者へ無償で譲渡する行為であり、民法5…

よくある質問

生前贈与加算の「3年から7年への延長」はいつから適用されますか

2024年1月1日以降に行われた贈与から段階的に適用が始まるとされています。2031年以降に相続が発生するケースで、相続開始前7年以内の贈与が全面的に加算対象になる見込みです(改正相続税法19条)。ただし、延長された4年分(相続開始前4〜7年)については合計100万円までは加算されない緩和措置があるとされています。

相続人以外への贈与も加算されますか

原則として、相続人以外(孫や子の配偶者など)への贈与は生前贈与加算の対象外とされています(相続税法19条)。ただし、遺言や死因贈与によって財産を取得する場合などは別途確認が必要な場合があります。個別の事情により扱いが異なる可能性があります。

贈与税を支払っていれば、加算されても二重課税になりませんか

はい、加算された贈与財産に対して支払済みの贈与税額は、計算上の相続税から控除される仕組みとされています(相続税法19条)。そのため厳密な意味での二重課税にはならないとされていますが、節税効果が薄まる場合があるため、事前の整理が有効です。

生前贈与の記録(証拠)がない場合、どうなりますか

贈与の事実を証明できない場合、税務署から「贈与がなかった(名義預金等に該当する)」と判断される可能性があるとされています(民法549条)。贈与契約書の作成、銀行振込による記録の保存、贈与税申告の実施が、有効な証拠として機能する場合があります。

相続開始直前の贈与は、すべて「無駄」になるのでしょうか

そうではありません。加算された場合も支払済みの贈与税は相続税から控除されるため、二重課税にはならないとされています。ただし7年以内の贈与が加算されることで相続税の計算基準額が増え、結果的に節税効果が限定的になる可能性があります。贈与の目的や時期を踏まえて総合的に検討することが有益です。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。