相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

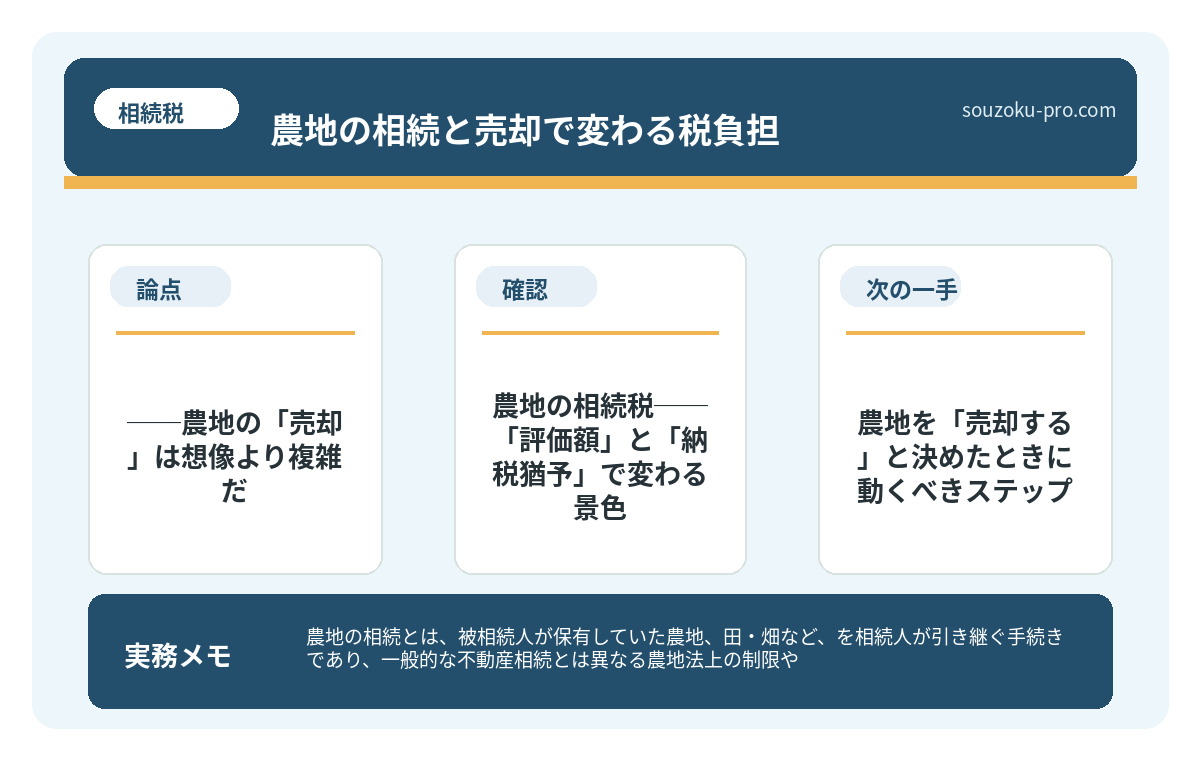

農地の相続とは、被相続人が保有していた農地(田・畑など)を相続人が引き継ぐ手続きであり、一般的な不動産相続とは異なる農地法上の制限や、相続税の特例・猶予制度が設けられているとされています。

結論から言うと、農地を相続した場合は「そのまま農業を続けるか・売却するか」によって税負担が大きく変わる可能性があり、相続税の納税猶予制度や農地転用の可否を早期に把握しておくことが有益とされています。

農地を相続するとわかった瞬間、人はどう感じるだろうか。

「とりあえず、田んぼを引き継げばいいんだろう」と、どこかのんびりした顔をしていないだろうか。都市部の不動産と違って、農地にはなんとなく「静かな安心感」がある。緑が広がり、空気がきれいで、鳥の声がする。そういう場所だ。

だが実態は、まったく逆である。

農地の相続は、通常の土地相続に比べて、関わる法律の数が恐ろしいほど多い。農地法、相続税法、租税特別措置法、そして市街化調整区域がかかわれば都市計画法まで登場する。制度の迷宮に放り込まれたような感覚を覚えたとしても、それは決して大げさではない。

農地を相続したはいいけど、売れるのか売れないのか、税金がいくらかかるのか、何一つわからない……。

で、結論から言うと──農地の「売却」は想像より複雑だ

農地を相続したとき、多くの人が考えることはシンプルだ。「使わないなら売ってしまおう」。それ自体は合理的な判断である。問題は、農地というものが「自由に売れる土地」ではない、という現実だ。

農地の売買・転用には、農業委員会または都道府県知事の許可が必要とされている(農地法第3条・第5条)。無許可で売買した場合、契約が無効になる可能性もある。これが農地相続の「第一の壁」だ。

では許可さえ取れれば売れるのか。──取れる場合と、取れない場合がある。市街化区域内の農地なら農業委員会への届出で転用できる可能性が高いが、市街化調整区域や農業振興地域の「農用地区域」に指定されている農地は、転用の許可が極めて厳しくなるとされている。「売りたくても売れない農地」が、この国には相当数存在しているのだ。

農地の相続税納税猶予で変わる、農業継続という選択の現実

農地の相続税納税猶予とは、農業を継続することを条件に、農地の相続税の納付を一定期…

農地の相続税──「評価額」と「納税猶予」で変わる景色

さて、売却の前に立ちはだかるのが「相続税の計算」という名の難関だ。農地の評価方法は、場所によって異なる。具体的にはこうだ。

- 市街地農地(市街化区域内):宅地比準方式で評価される。つまり「宅地として評価した価額から造成費等を控除した額」になるため、思いのほか評価額が高くなる場合がある。

- 純農地・中間農地:倍率方式で評価される。固定資産税評価額に一定の倍率をかける方式だ。評価額は比較的低くなるケースが多い。

- 市街地周辺農地:市街地農地の評価額の80%相当で評価するとされている。

そして、農地相続で必ず把握しておきたいのが「農業投資価格による納税猶予制度」だ(租税特別措置法第70条の6)。農業を継続する相続人は、一定の要件を満たすことで、農地の相続税の大部分を猶予してもらえる可能性がある。猶予された税額は、農業を継続し続ける限り最終的に免除されるとされている。

ただし、この制度を使うためには「農業経営を継続する」という前提が崩れた瞬間に、猶予税額の全額プラス利子税が一括納付を求められる可能性がある。農地を途中で売却した場合も同様だ。制度の恩恵と引き換えに、「農業継続」という重い看板を背負う形になる。

相続税の土地評価額を下げる仕組み。補正と特例で変わる申告の数字

相続税における土地評価とは、被相続人から引き継いだ土地の「課税価格」を算出するプ…

農地を「売却する」と決めたときに動くべきステップ

農業を継続しない、つまり売却の方向で動く場合。知っておきたい実践的なステップがある。順を追って整理しよう。

ステップ1:農地の「種別」と「区域指定」を確認する

まず最初に確認すべきは、その農地が市街化区域なのか、市街化調整区域なのか、あるいは農業振興地域の農用地区域(いわゆる「青地」)に指定されているかどうかだ。市区町村の農業委員会か、農林水産課に問い合わせれば確認できる。この区分が、転用・売却の可否を決定する最初の分岐点になる。

ステップ2:農業委員会への相談・申請

転用や売却を進める場合、農業委員会への相談が先決だ。市街化区域内なら届出(農地法第4条・第5条の届出)で済む場合があるが、それ以外の区域では知事許可申請が必要になる可能性がある。許可申請は毎月受付け・審査されるケースが多いため、タイムラインを早めに把握しておくと動きやすい。

ステップ3:相続税の申告(10ヶ月以内)と売却の順序を整理する

相続税の申告期限は「相続の開始があったことを知った日の翌日から10ヶ月以内」とされている(相続税法第27条)。農地の転用許可・売却の手続きが申告期限に間に合わない場合は、未分割申告(相続税法第55条)も選択肢になる。売却が決まってから修正申告や更正の請求で対応できる場合もある(相続税法第32条・国税通則法第23条)。

ステップ4:譲渡所得税にも目を向ける

農地を売却した場合、譲渡所得税が発生する可能性がある。ただし相続した農地については、被相続人が取得した日・取得費を引き継ぐとされているため(所得税法第60条)、取得費が不明な場合は売却価格の5%を取得費とみなす概算取得費を使うことになる。長年保有していた農地を安く取得していたケースでは、譲渡益が大きくなる場合があることを念頭に置いておきたい。

なお、農地等に係る譲渡所得の特例(租税特別措置法第34条・第34条の2)や、農地保有合理化法人への売却に関する特例も存在する可能性があるため、売却先や状況に応じて確認しておくと有益だ。

不動産の相続税評価を誤ると、払いすぎるか追徴されるかの二択になる

不動産の相続税評価とは、相続が発生した際に土地や建物などの不動産資産を相続税の計…

関連記事として、こちらも参考になります。

相続の海外不動産評価で変わる申告額。時価・為替・外国税額控除の仕組み

相続における海外不動産の評価とは、被相続人が外国に所有していた土地・建物・区分所…

よくある質問

農地を相続したら、必ず農業委員会に届け出が必要ですか

相続による農地の取得自体は、農地法第3条の許可は不要とされています。ただし、相続後に農地を転用・売却する場合は農業委員会への届出または知事許可が必要になる可能性があります(農地法第4条・第5条)。相続した事実は農業委員会に届け出ておくことが望ましいとされています。

農地の相続税納税猶予を使った後に農地を売却するとどうなりますか

納税猶予の適用を受けた農地を売却した場合、猶予されていた相続税の全額と利子税を一括で納付しなければならなくなる可能性があります(租税特別措置法第70条の6第14項等)。売却の前に猶予税額の規模を必ず確認しておくことが有益とされています。

農地を相続放棄することはできますか

農地を含む遺産の全部について、相続放棄は可能とされています(民法第938条)。ただし相続放棄は家庭裁判所への申述が必要であり、「農地だけを放棄する」という部分放棄はできません。また相続放棄の期限は、自己のために相続の開始があったことを知った時から3ヶ月以内とされています(民法第915条)。

農地の相続税評価額はどうやって調べればよいですか

農地の評価は、その農地が属する区域(市街化区域か否か等)によって方式が異なります。市区町村の固定資産税評価証明書や名寄帳を取得し、農業委員会で区域指定を確認するのが第一歩です。路線価や倍率については国税庁の財産評価基準書(倍率表)で確認できるとされています。

農地の相続と準確定申告は関係がありますか

被相続人が農業所得を得ていた場合、相続人は準確定申告が必要になる可能性があります。期限は相続開始を知った日の翌日から4ヶ月以内とされています(所得税法第124条・第125条)。農地から得ていた収益(小作料等)の処理についても確認が必要になる場合があります。

「知ってよかった」と思える日が、必ず来る

農地の相続は、確かに複雑だ。農地法、相続税法、租税特別措置法、都市計画法──関係する法律の数を数えるだけで、うんざりしかけるのはわかる。

だが、事前に「自分の農地がどの区域にあるか」「売却できる状態か」「納税猶予を使えるか」を把握するだけで、動ける選択肢がぐっと増える。知っている人間と知らない人間では、最終的な税負担も手続きのスムーズさも、けっこう変わってくる可能性がある。

農業委員会への一本の電話、市役所の農林水産課への相談。最初の一歩は、意外なほど小さい。

区域の確認から始めればよかったのか。なんだ、まず動けばよかったんだな。

農地という「静かな資産」を、静かに・しっかりと次の手に渡すために。早めに動いて損することは、まずない。

けっこうオススメです、最初の一歩。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。