相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

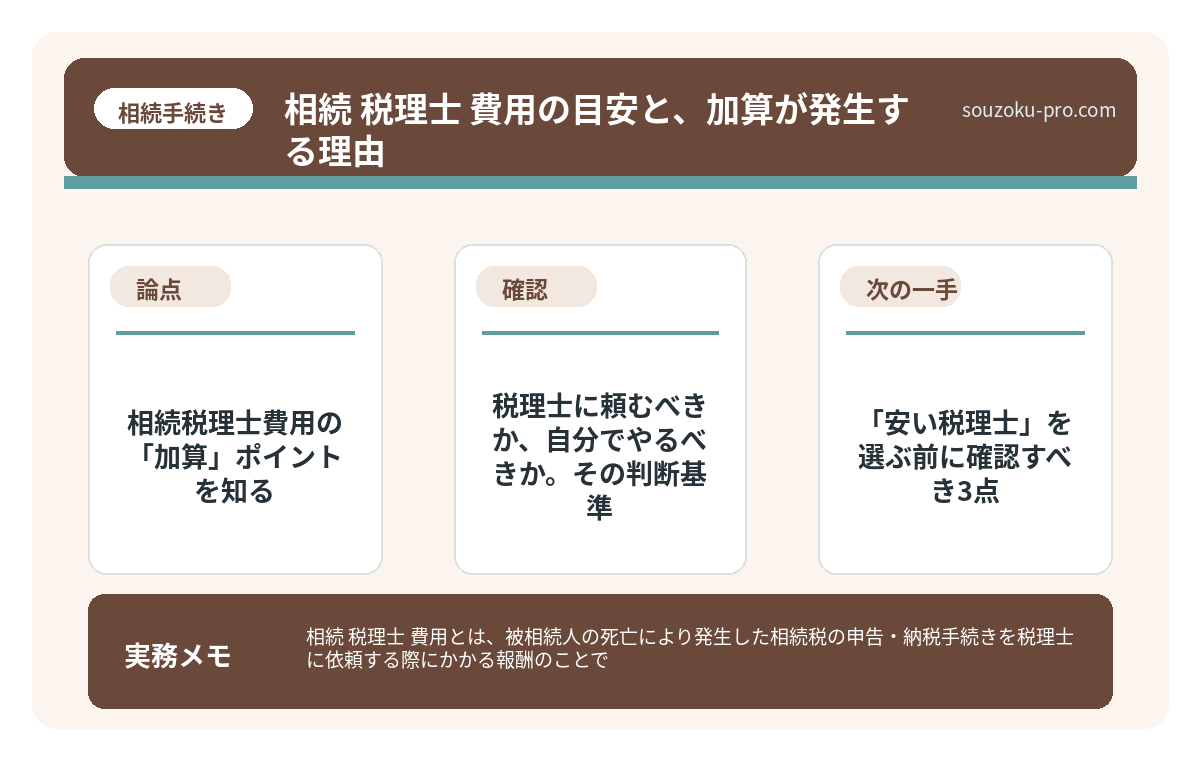

相続 税理士 費用とは、被相続人の死亡により発生した相続税の申告・納税手続きを税理士に依頼する際にかかる報酬のことで、遺産総額や財産の種類・複雑さによって大きく変動するとされています。

結論から言うと、相続税の税理士費用は「遺産総額の0.5〜1%程度」が目安とされていますが、不動産の数や相続人の人数によって上下する可能性があり、複数の税理士に見積もりを取って比較することが、費用を適正に把握するうえで有効とされています。

「税理士に頼んだら、いったいいくら取られるんだろう」と、見当もつかないまま検索窓にキーワードを打ち込んでいる人が、今日もどこかにいるはずだ。

相続税の申告。なんとなく「高そう」「専門家じゃないと無理そう」というイメージだけが先行して、肝心の「で、実際いくらかかるの?」という核心が、驚くほど見えにくい。

税理士費用って、どこに聞いても「ケースによります」しか返ってこないんだが……

そうなのだ。「ケースによります」。これが相続税理士業界の常套句であり、最大の壁である。しかし、その「ケース」の中身を分解してしまえば、費用の正体はちゃんと見えてくる。

で、結論から言うと

相続税の税理士費用は、「遺産総額の0.5〜1%程度」が一般的な目安とされている。遺産総額が5,000万円なら25万〜50万円、1億円なら50万〜100万円、という感覚だ。

ただし、これはあくまで「基本料金の話」である。

不動産が複数ある。相続人の数が多い。遺産分割協議が揉めている。海外資産がある。そういった「複雑性」が加わるたびに、加算料金がオンされていく仕組みになっている場合が多い。つまり、5,000万円の遺産でも、その中身によって費用は大きく変動する可能性がある、ということだ。

相続税理士費用の「加算」ポイントを知る

税理士費用が跳ね上がる主な要因は、ざっくり言うとこうだ。

- 不動産の数:1件あたり3万〜5万円程度の加算が発生することが多い。土地の評価(路線価方式・倍率方式)は専門的な作業であり、件数が増えるほど手間が増えるためだ。

- 相続人の人数:2人目以降、1人あたり1万〜2万円程度の加算が発生することがある。書類の作成や確認の手間が単純に増えるからだ。

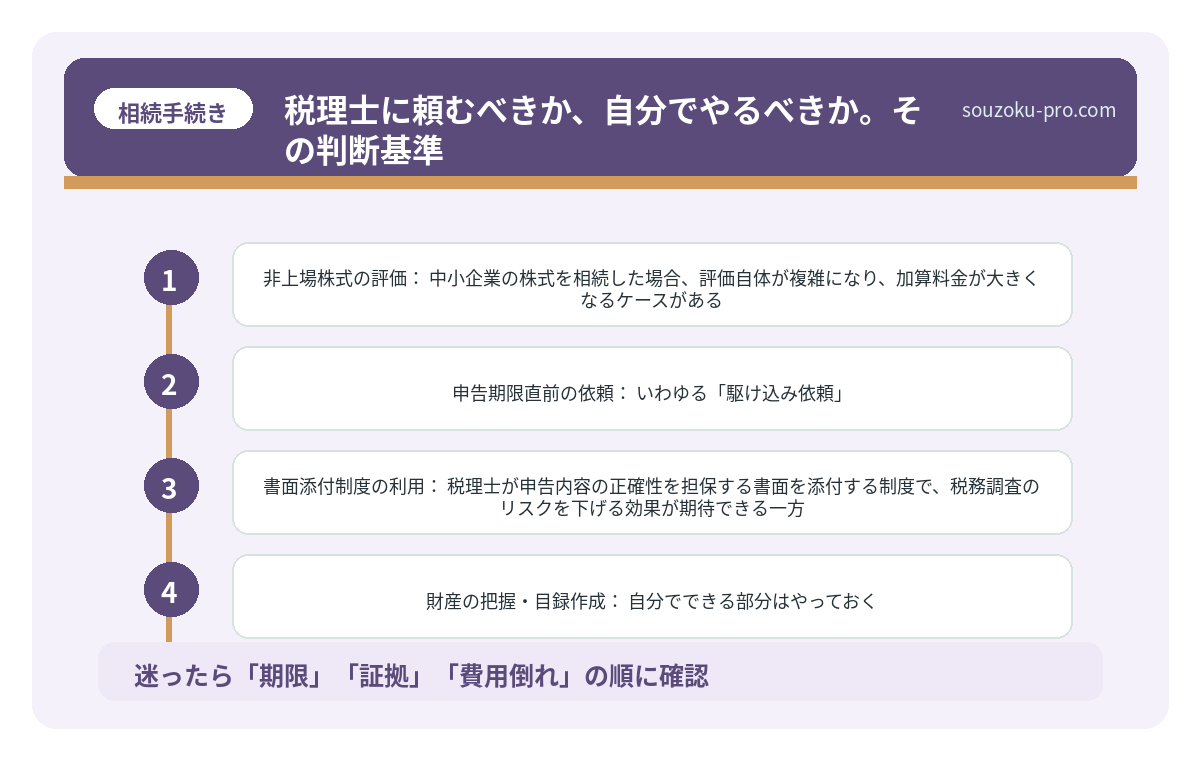

- 非上場株式の評価:中小企業の株式を相続した場合、評価自体が複雑になり、加算料金が大きくなるケースがある。

- 申告期限直前の依頼:いわゆる「駆け込み依頼」。相続税の申告期限は相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。この期限ギリギリになると割増料金が発生する事務所もあるため、早期着手が費用を抑える鍵になる。

- 書面添付制度の利用:税理士が申告内容の正確性を担保する書面を添付する制度で、税務調査のリスクを下げる効果が期待できる一方、追加費用が発生する場合がある。

これらを踏まえると、「見積もりを取らずに依頼する」という行為は、目隠しのまま買い物をするのと変わらない。最低2〜3社から見積もりを取ることを、強くオススメする。

相続 司法書士 費用の内訳。知ると動ける、三つの変数

相続における司法書士とは、不動産の相続登記や遺産分割協議書の作成など、相続手続き…

税理士に頼むべきか、自分でやるべきか。その判断基準

「そもそも相続税の申告が必要かどうか」を確認するのが、最初のステップだ。

相続税には「基礎控除」という強力な盾が存在する(相続税法15条)。計算式はこうだ。

基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

相続人が配偶者と子2人の計3人であれば、基礎控除は3,000万円+1,800万円=4,800万円となる。遺産総額がこの額を下回れば、原則として相続税の申告は不要とされている。

つまり、「まず基礎控除を計算する」というアクションだけで、税理士費用の「要不要」が判断できるのだ。これだけで、多くの方の頭がスッキリする。

一方、基礎控除を超える場合でも、「税理士に全部丸投げ」以外の選択肢がある。

- 財産の把握・目録作成:自分でできる部分はやっておく。通帳の残高、不動産の固定資産税納税通知書、生命保険証書。これらを事前にまとめておくだけで、税理士への依頼費用が下がることがある(資料収集の手間が減るため)。

- 特例の確認:配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)を適用できるかどうか。これらは申告期限までに遺産分割が整っていることが原則として必要だが、「申告期限後3年以内の分割見込書」を提出することで後から適用できる場合もある。適用できるかどうかで、税額が劇的に変わることがあるため、早めの確認が有効だ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

「安い税理士」を選ぶ前に確認すべき3点

費用が安いことは、悪ではない。しかし「安さだけ」で選ぶと、後で思わぬ追加請求が発生する可能性がある。確認すべきポイントは明確だ。

- 見積もりに何が含まれているか:基本料金に「遺産分割協議書の作成」「税務署への申告書類の提出」「税務調査の立ち会い」が含まれているかを確認する。別途料金になっている場合がある。

- 相続税申告の実績:税理士は全員が相続税に詳しいわけではない。年間の相続税申告件数を確認するのが有効だ。

- 報酬規程の明示:日本税理士会連合会の報酬基準は2002年に廃止されており、現在は各事務所が自由に設定している。不明瞭な場合は、書面での明示を求めることが推奨される。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

関連記事として、こちらも参考になります。

相続は司法書士と弁護士のどちらに相談?登記・交渉の違い

相続手続きにおける司法書士と弁護士の違いとは、それぞれが対応できる業務範囲が法律…

よくある質問

相続税の税理士費用の相場はどのくらいですか

一般的には遺産総額の0.5〜1%程度が目安とされていますが、不動産の件数や相続人の人数、財産の複雑さによって大きく変動する可能性があります。複数の事務所から見積もりを取ることが、適正価格を把握するうえで有効とされています。

相続税の申告期限はいつですか

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。この期限までに申告と納税を行う必要がある場合があります。遺産分割協議が整っていない場合でも、法定相続分による未分割申告が可能とされています(相続税法55条)。

遺産分割が終わっていなくても相続税の申告はできますか

遺産分割協議が未了の状態でも、法定相続分を基準とした「未分割申告」が可能とされています(相続税法55条)。協議成立後は修正申告または更正の請求によって税額を修正できる場合があります(相続税法32条、国税通則法23条)。ただし配偶者の税額軽減や小規模宅地等の特例の適用には、原則として申告期限までの分割が必要とされる点に注意が必要です。

相続税がかからない場合でも税理士に依頼する必要はありますか

基礎控除額(3,000万円+600万円×法定相続人の数)を遺産総額が下回る場合、原則として相続税の申告義務は生じないとされています(相続税法15条)。ただし小規模宅地等の特例などを利用して申告不要になるケースでは、申告自体は必要な場合があるため、判断に迷う場合は専門家への確認が推奨されます。

税理士費用は相続財産から差し引けますか

相続税の申告にかかった税理士費用は、相続税の計算上、債務控除の対象とはならないとされています(相続税法13条)。ただし、準確定申告の費用など、状況によって取り扱いが異なる場合があるため、個別の確認が必要とされています。

手続きを終えて数週間後。「見積もりを比較してよかった」「早めに動いてよかった」と、清々しいほど穏やかな朝を迎えるために。

費用の仕組みがわかったら、急に動けそうな気がしてきた。

相続税の税理士費用は、「遺産総額の目安」と「加算ポイント」さえ押さえておけば、ちゃんと比較できる。見えないものを怖がるより、中身を知って動く方が、結果として費用も手間も最小化できることが多い。

けっこうオススメです。見積もりの比較。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。