相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

底地とは、借地権が設定された土地のうち、地主(底地権者)が所有する「土地そのもの」の権利部分を指します。借地人が土地を使用する権利(借地権)が存在するため、底地だけでは自由に使用・売却できない特殊な不動産とされています。

結論から言うと、底地の相続税評価額は「自用地評価額×(1-借地権割合)」で算出されるとされており、借地権割合が高い地域ほど底地の評価額は大幅に下がる可能性があります。その仕組みを事前に把握しておくだけで、申告額の見通しが大きく変わります。

土地評価で迷いやすい関連論点

不動産の相続税評価では、通常の自用地だけでなく、借地権・底地・分筆後の土地評価で数字が変わります。

「親が土地を貸していた」という事実を、相続が発生して初めて知る人間は、意外なほど多い。

権利証の束をめくっていたら、見慣れない「借地契約書」が一枚、ひっそりと挟まっていた。そのとき、多くの人の脳内に浮かぶのは、こんな疑問だ。

「これ、どうやって評価するんだ……?」

土地があるのに、なんで自分で使えないんだ。相続税はどうなるんだろう……。

底地の相続税評価。一見すると「土地なんだから路線価で計算すればいい」と思いがちだが、そうは問屋が卸さない。底地という不動産は、通常の土地とはまるで別の生き物なのだ。

で、結論から言うと。底地の評価は「借地権割合」が全てを決める

で、結論から言うと、底地の相続税評価額は以下のシンプルな計算式で求められる。

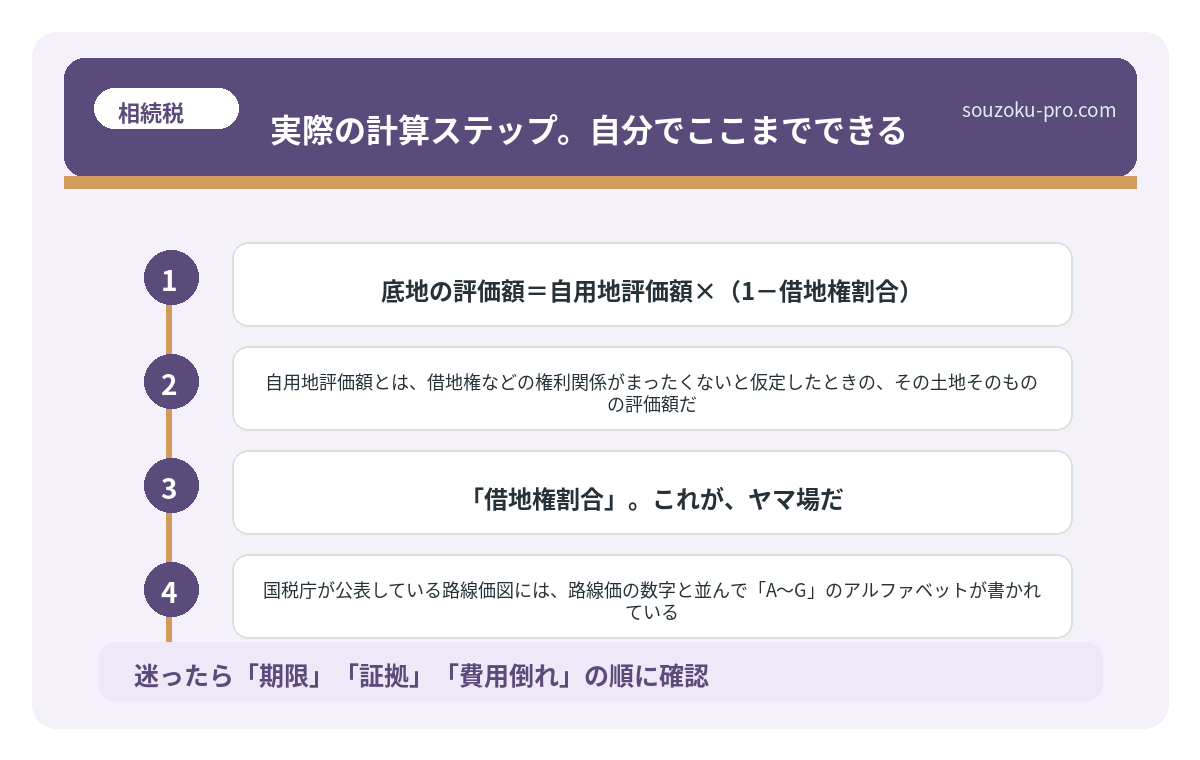

底地の評価額=自用地評価額×(1-借地権割合)

自用地評価額とは、借地権などの権利関係がまったくないと仮定したときの、その土地そのものの評価額だ。路線価方式または倍率方式で算出するもので、相続税法22条・財産評価基本通達に基づいて計算される。

そして「借地権割合」。これが、ヤマ場だ。

国税庁が公表している路線価図には、路線価の数字と並んで「A〜G」のアルファベットが書かれている。これが借地権割合を示す記号で、地域によって以下のように異なる。

- A:90%

- B:80%

- C:70%

- D:60%

- E:50%

- F:40%

- G:30%

都市部の商業地域では「C(70%)」や「B(80%)」が並ぶことも珍しくない。その場合、底地の評価は自用地評価額のわずか20〜30%にまで圧縮されることになる。

つまり、路線価だけを見て「うちの土地は高い」と思っていた人間が、実際には評価額が大幅に下がっていた、という発見型のドラマが起きるわけだ。

路線価から相続税を計算する3ステップ。土地評価で変わる申告の景色

路線価とは、国税庁が毎年公表する道路に面した土地1㎡あたりの評価額であり、相続税…

底地評価の「落とし穴」。借地権割合だけでは終わらない現実

ここで安心してはいけない。底地の評価は、計算式が単純な分、その「前工程」が複雑に絡み合ってくるのだ。

具体的に、チェックすべき点はこうだ。

①借地の種類を確認する

借地権には大きく分けて「旧法借地権(借地法)」「普通借地権(借地借家法)」「定期借地権(借地借家法22条〜24条)」の3種類が存在する。定期借地権が設定されている場合、評価方法がまるごと変わり、残存期間に応じた計算式(財産評価基本通達27の5)が適用される可能性がある。

②「一時使用目的の借地権」には別の取扱いがある

臨時設備の設置といった、明らかに一時使用を目的とした借地権(借地借家法25条)の場合、通常の借地権割合ではなく、その権利の実態に即した評価となる場合がある。

③「貸宅地」として申告しているかを確認する

相続税の申告において、底地は「貸宅地」として申告する。この区分を誤ると、自用地として過大評価されてしまう可能性があるため、財産評価基本通達25条の取扱いを確認しておくことが重要だ。

借地権の相続税評価はいくら?借地権割合・路線価・評価額の計算方法

借地権の相続税評価とは、被相続人が保有していた借地権(他人の土地を借りて建物を建…

実際の計算ステップ。自分でここまでできる

では、読者が自分で動けるアクションを整理しよう。底地の相続税評価を把握するための手順は、以下の4ステップだ。

- ステップ1:路線価図でその土地の路線価と借地権割合アルファベットを確認する

国税庁の「財産評価基準書」(路線価図)にアクセスし、対象地の路線価と借地権割合記号を確認する。 - ステップ2:自用地評価額を算出する

路線価×地積(面積)で基本額を計算。間口狭小・不整形地などの補正率(奥行価格補正率等)が必要な場合は財産評価基本通達を参照する。 - ステップ3:底地評価額を計算する

自用地評価額×(1-借地権割合)を計算する。例えば路線価が300千円/㎡、地積200㎡、借地権割合C(70%)なら、自用地評価額=6,000万円。底地評価額=6,000万円×30%=1,800万円となる。 - ステップ4:借地契約書の内容を精査する

借地権の種類・契約期間・残存期間を確認し、定期借地権の場合は別途計算が必要かどうかを判断する。

この4ステップを踏むだけで「うちの底地の評価額はおおよそこのくらいだ」という見通しが、驚くほどクリアに立ってくる。

相続税の土地評価額を下げる仕組み。補正と特例で変わる申告の数字

相続税における土地評価とは、被相続人から引き継いだ土地の「課税価格」を算出するプ…

底地は「低く評価される」が、それだけが全てではない

ここで、重要な視点をひとつ加えておきたい。

底地の評価額が低くなるということは、相続税の計算上は有利に働く場合がある。しかしそれはあくまで「税務上の評価」の話だ。実際に底地を売却しようとすると、買い手は極めて限られる。なぜなら、土地を購入しても借地人がいる限り自分で使えないからだ。

このギャップ、つまり「相続税評価額は低い」のに「換金しにくい」という構造が、底地という不動産の最大の特性と言っていい。

相続税は10ヶ月以内の申告・納税が原則だ(相続税法27条)。現金化しにくい底地を相続した場合、納税資金をどこから確保するかという問題が、静かに、しかし確実に浮上してくる。底地の評価額を把握することは、この「納税資金計画」を立てる上でも、本質的な意味を持つのだ。

評価の仕組みがわかれば、どれくらい税金がかかるか見当がついてきた。準備できる気がしてきたぞ。

関連記事として、こちらも参考になります。

相続の海外不動産評価で変わる申告額。時価・為替・外国税額控除の仕組み

相続における海外不動産の評価とは、被相続人が外国に所有していた土地・建物・区分所…

よくある質問

底地と借地権、相続税の評価はどちらが高くなりますか

一般的に、借地権の評価額の方が底地よりも高くなる場合が多いとされています。例えば借地権割合が70%の地域では、借地権評価額は自用地評価額の70%、底地評価額は30%となります(財産評価基本通達25条・27条)。ただし地域や契約内容によって異なる場合があります。

底地を相続した場合、小規模宅地等の特例は使えますか

底地(貸宅地)は、小規模宅地等の特例(租税特別措置法69条の4)の「貸付事業用宅地等」に該当する可能性があります。この場合、200㎡を限度に評価額の50%が減額される可能性がありますが、適用要件を満たしているかどうかを個別に確認する必要があります。

定期借地権が設定された底地の評価方法は通常と違いますか

定期借地権が設定されている場合、通常の借地権割合を使った計算式ではなく、残存期間に応じた定期借地権の価額を控除する方法で評価される場合があります(財産評価基本通達27の5)。残存期間の長さによって評価額が変動する可能性があるため、契約書の内容確認が重要です。

底地の評価額が低いのに、相続税の納税が大変になることはありますか

あり得ます。底地は評価額が低く算定される一方、換金性が低い不動産とされています。相続税の申告・納税期限は相続開始を知った日の翌日から10ヶ月以内とされており(相続税法27条)、納税資金の確保が困難になる場合もあるため、早期に財産全体の把握と資金計画を検討することが望ましいとされています。

底地の相続税評価において、地代の水準は影響しますか

原則として、底地の相続税評価は財産評価基本通達に基づく「自用地評価額×(1-借地権割合)」によって計算されるため、実際の地代水準は評価額に直接影響しないとされています。ただし、地代が著しく低い場合や特殊な契約内容がある場合には、実態に即した評価が求められる可能性もあります。

底地の相続税評価は、計算式そのものはシンプルだ。しかし、その前工程に潜む「借地権の種類の確認」「路線価図の読み解き」「納税資金計画との連動」を知っているかどうかで、申告後の景色はガラリと変わる可能性がある。

路線価図を一度開いて、対象地の借地権割合アルファベットを確認するだけでいい。それだけで、今日から見通しが変わる。

けっこうオススメです。早めの把握。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。