相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

山林の相続税評価とは、被相続人が所有していた山林(林地・立木を含む)を相続する際に、相続税の課税対象となる財産の価額を算定するプロセスとされています。評価方法は山林の種類(純山林・中間山林・市街地山林)や所在地によって異なり、固定資産税評価額や倍率方式などを用いて計算されます。

結論から言うと、山林の相続税評価は「純山林・中間山林・市街地山林」の3分類で計算方法が変わり、立木(りゅうぼく)も別途評価が必要となる可能性があるため、早めに評価区分を確認しておくことが重要です。

山林の相続税評価は、最初に山林区分を確認する

登記地目が山林というだけでは計算方法を決められません。所在地の評価倍率表、周辺状況、宅地転用の可能性、立木の有無を順番に確認します。

- 純山林・中間山林・市街地山林のどれに当たるか

- 固定資産税評価額と評価倍率表の倍率

- 市街地山林で宅地比準方式を使う場合の造成費

- 土地と別に評価する立木があるか

国税庁「山林及び山林の上に存する権利」では、山林の区分ごとの倍率方式・比準方式が定められています。

「山林なんて、ただの山でしょ」と思っていた人間が、相続の現場で固まる瞬間というものがある。

権利証を広げ、登記簿を見て、初めて気づく。

「あ、これ……かなりの面積がある」と。

そして次の瞬間、脳内に「相続税」の三文字がよぎり、足がすくむ。山林の相続税評価は、宅地や預貯金と比べて情報が圧倒的に少ない。だからこそ、知っておくだけで頭一つ抜けた判断ができる。

山林を相続したって聞いたけど、どうやって評価するんだ……全然わからない。

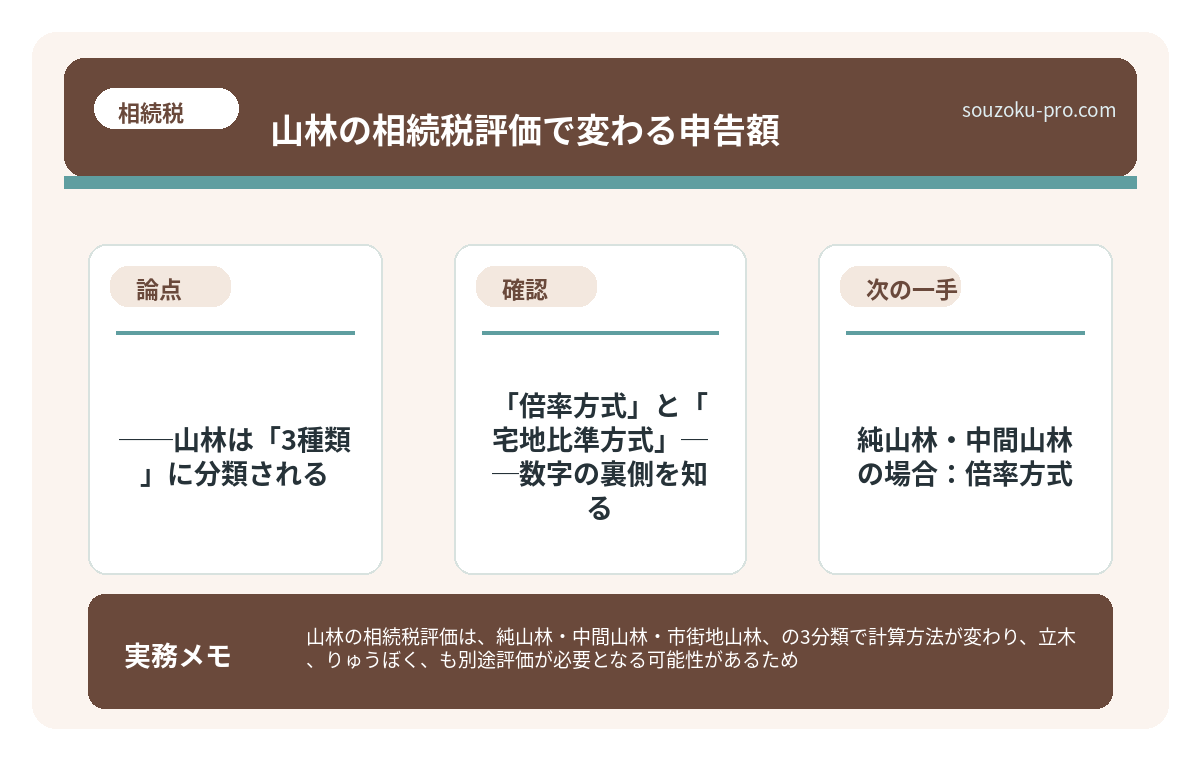

で、結論から言うと──山林は「3種類」に分類される

で、結論から言うと、山林の相続税評価は「山林の種類によって計算方法が丸ごと変わる」という点が核心だ。

国税庁の財産評価基本通達によれば、山林は以下の3つに分類されるとされている。

- 純山林(じゅんさんりん):市街地から離れた、いわゆる「ど田舎の山」。固定資産税評価額に倍率を乗じる「倍率方式」で評価する。

- 中間山林(ちゅうかんさんりん):純山林と市街地山林の中間。こちらも倍率方式が基本。

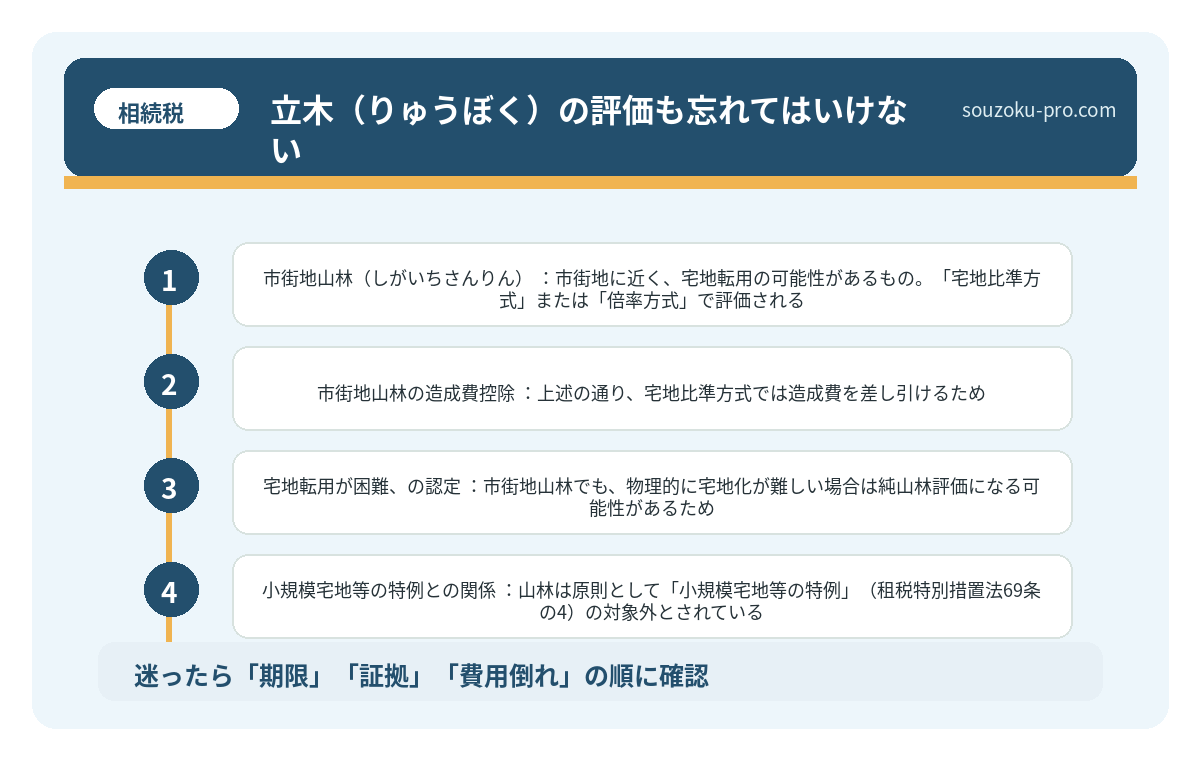

- 市街地山林(しがいちさんりん):市街地に近く、宅地転用の可能性があるもの。「宅地比準方式」または「倍率方式」で評価される。

この分類ひとつで、評価額がガラリと変わる。同じ「山林」という名の財産でも、場所によって評価の世界線が完全に別物になるのだ。

不動産の相続税評価を誤ると、払いすぎるか追徴されるかの二択になる

不動産の相続税評価とは、相続が発生した際に土地や建物などの不動産資産を相続税の計…

「倍率方式」と「宅地比準方式」──数字の裏側を知る

具体的な計算の中身に踏み込もう。ここが「知っておくと役立つ」の本丸だ。

純山林・中間山林の場合:倍率方式

計算式は、シンプルにこうだ。

固定資産税評価額 × 倍率 = 相続税評価額

倍率は、国税庁が毎年公表する「評価倍率表」に記載されている。市区町村ごとに異なるため、まずは国税庁のウェブサイトで対象地の倍率を確認するのが最初のアクションだ。固定資産税評価額は、市区町村役場で取得できる「固定資産税評価証明書」に記載されている。

市街地山林の場合:宅地比準方式

計算が一段階複雑になる。宅地比準方式とは、「もし宅地だったら」という仮定のもとで評価する方法だ。

(宅地とした場合の1㎡当たりの価額 ― 宅地造成費)× 地積 = 相続税評価額

宅地としての単価は路線価(路線価地域の場合)や固定資産税評価額×倍率で求め、そこから「山林を宅地に造成するためにかかる費用(造成費)」を差し引く仕組みだ。造成費の金額は都道府県ごとに国税局が公表している。

ただし、市街地山林の宅地転用が「著しく困難」と判断される場合は、純山林として評価する取り扱いもあるとされている(財産評価基本通達49条)。急傾斜地や崖地などがこれにあたる可能性がある。

相続税の土地評価額を下げる仕組み。補正と特例で変わる申告の数字

相続税における土地評価とは、被相続人から引き継いだ土地の「課税価格」を算出するプ…

立木(りゅうぼく)の評価も忘れてはいけない

山林の相続税評価で、もうひとつ見落とされがちなのが「立木」の存在だ。

土地と木は、別々の財産として評価する必要がある場合がある。立木の評価方法は、原則として「立木の標準価額 × 立木の地積 × 倍率(85%)」で計算する(財産評価基本通達113条)。倍率の85%というのは、立木の売買に際してかかる費用などを考慮したものだ。

ただし、いわゆる「庭木」レベルではなく、あくまで「商業的に意味のある立木(スギ・ヒノキなど人工林)」が対象とされることが多い。

相続税評価額を「下げられる可能性」を知る

さて、ここからが「知ってよかった」と思える話だ。山林の評価額は、工夫次第で合理的に圧縮できる余地がある場合がある。

- 市街地山林の造成費控除:上述の通り、宅地比準方式では造成費を差し引けるため、急傾斜・岩盤・樹木の伐採費用などを適切に見積もることで評価額が下がる可能性がある。

- 「宅地転用が困難」の認定:市街地山林でも、物理的に宅地化が難しい場合は純山林評価になる可能性があるため、現地の状況確認が重要だ。

- 小規模宅地等の特例との関係:山林は原則として「小規模宅地等の特例」(租税特別措置法69条の4)の対象外とされている。ただし、事業用地や居住用地が混在する場合は個別に確認が必要だ。

広大地の相続税評価で変わる申告額。地積規模の大きな宅地の仕組み

広大地とは、面積が一定規模以上の宅地で、戸建住宅の分譲開発に適していると認められ…

自分で動くための実践ステップ

「わかった。で、何から手をつけるんだ」という声が聞こえてくる。ここにまとめておく。

- STEP 1:登記簿謄本(全部事項証明書)を取得する──法務局(オンライン申請可)で取得。面積・所在地・地番を確認する。

- STEP 2:固定資産税評価証明書を取得する──市区町村役場で取得。相続人であれば取得可能(戸籍謄本などが必要な場合がある)。

- STEP 3:国税庁の「評価倍率表」で倍率を確認する──国税庁ウェブサイトにて、所在地の山林の倍率を検索する。

- STEP 4:純山林・中間山林か市街地山林かを判断する──倍率表に「宅地比準」と記載がある場合は市街地山林扱いとなる可能性がある。

- STEP 5:立木の有無を確認する──人工林(スギ・ヒノキ等)がある場合は立木評価も必要になる場合がある。

なお、相続税の申告期限は「相続の開始があったことを知った日の翌日から10ヶ月以内」(相続税法27条)。このスケジュール感を念頭に置きながら、早めの情報収集を心がけたい。

評価の種類と手順がわかっただけで、だいぶ見通しが立ってきた気がする。

「うちの山、どこに分類されるんだろう」と思ったら、まず倍率表を開いてみてほしい。そこに「比準」の文字があるか否か。それだけで、計算の方向性がガクンと絞られてくる。

山林の相続税評価は、確かにとっつきにくい。でも、3分類の入口さえ押さえれば、あとは順を追って調べられる構造になっている。「難しそう」で止まっていた人間が、少し前に進める。それが今日の収穫だ。

けっこうオススメです、早めの情報収集。伝わりましたかね。

関連記事として、こちらも参考になります。

相続の海外不動産評価で変わる申告額。時価・為替・外国税額控除の仕組み

相続における海外不動産の評価とは、被相続人が外国に所有していた土地・建物・区分所…

よくある質問

山林の相続税評価はどの方法で計算しますか

山林の種類によって異なるとされています。純山林・中間山林は「倍率方式」(固定資産税評価額×倍率)、市街地山林は「宅地比準方式」が原則とされており(財産評価基本通達47条・48条・49条)、宅地転用が著しく困難な場合は純山林として評価する取り扱いもあるとされています。

立木は土地とは別に評価が必要ですか

原則として、土地(山林地)と立木は別々の財産として相続税評価を行う必要があるとされています(財産評価基本通達113条)。立木の評価は「標準価額×地積×85%」が基本とされており、スギ・ヒノキなどの人工林が対象になる可能性があります。

山林に小規模宅地等の特例は適用できますか

山林は原則として小規模宅地等の特例(租税特別措置法69条の4)の対象外とされています。ただし、山林内に建物が存在するなど土地の利用状況が複合的な場合は、個別の状況によって判断が変わる可能性があるため、具体的な状況に応じた確認が必要です。

相続税の申告期限はいつですか

相続税の申告・納付期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。遺産分割協議が未了の場合でも、法定相続分による未分割申告(相続税法55条)が可能とされていますので、期限を過ぎないよう早めの準備が重要です。

山林の固定資産税評価額はどこで確認できますか

固定資産税評価額は、山林が所在する市区町村役場で「固定資産税評価証明書」を取得することで確認できる場合があります。相続人であることを証明する戸籍謄本等が必要になる場合があります。なお、名寄帳(なよせちょう)を取得すると、同一市区町村内の不動産をまとめて確認できる可能性があります。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。