相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続不動産の共有とは、複数の相続人が一つの不動産を割合(持分)で所有する状態のことで、遺産分割協議が整わない場合や、あえて分割しないまま相続登記を行った場合などに生じるとされています。

結論から言うと、相続不動産を共有状態のまま放置すると、売却・活用・処分のあらゆる場面で共有者全員の合意が必要になり、時間の経過とともに権利関係が複雑化していく可能性があります。早期に共有解消の方針を固めることが、最も現実的な対策とされています。

この記事で先に確認するポイント

相続不動産の共有トラブルは、放置すると売却・賃貸・管理のたびに合意形成が必要になります。まず、共有状態を解消する現実的な出口を確認しましょう。

- 共有名義のままでは売却や大きな変更に共有者の同意が必要

- 代償分割・換価分割・共有持分売却・共有物分割請求が主な選択肢

- 相続登記後に共有者が増える前に方針を決めることが重要

売却時の同意問題は 共有不動産の売却同意 でも詳しく解説しています。

親の家、兄弟と共有になったはいいけど……これ、どうすればいいんだ?

相続が起きた直後、「とりあえず全員で持ち合おう」という話になった経験はないだろうか。揉めるのが嫌だから。今すぐ結論を出せないから。気持ちはわかる。実にわかる。しかし、その「とりあえず」という言葉が、数年後に静かな地雷として機能することがある。

相続不動産の共有。聞こえはフェアだ。平等だ。しかし、その実態は「全員の合意がなければ何もできない」という、ある種の膠着状態を生み出す仕組みなのである。

で、結論から言うと

不動産を相続人で共有した瞬間、その不動産はあなたひとりの意思では一ミリも動かせなくなる。売りたくても、貸したくても、リフォームしたくても、共有者全員のハンコが必要なのだ(民法251条・252条)。

家族の人数が増えれば増えるほど、この「全員合意」のハードルは、指数関数的にせり上がっていく。そして、共有者が亡くなれば、その持分はさらにその子どもたちへ分散する。気づけば10人以上が一つの家を「共有」するという、連立方程式どころか厄介な連立方程式が出来上がるのだ。

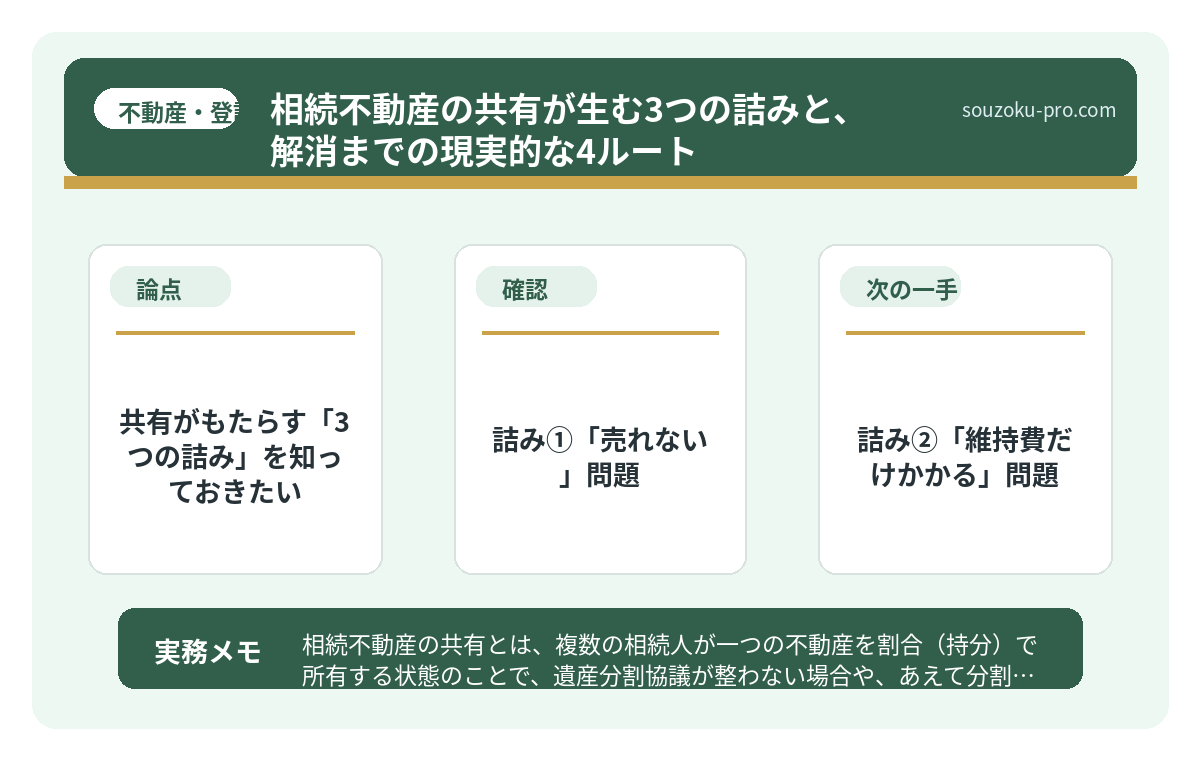

共有がもたらす「3つの詰み」を知っておきたい

では、共有状態がどう問題化するのか。具体的に見ていこう。感情論ではなく、法律と実務の両面から整理すると、概ねこの3つのフェイズで問題が顕在化するとされている。

詰み①「売れない」問題

共有不動産を売却するには、共有者全員の同意が必要とされている(民法251条1項)。一人でも「売りたくない」と言えば、売却はストップする。これが兄弟3人の話なら、まだ交渉の余地はある。しかし、二次相続・三次相続と経て権利が細分化されると、見知らぬ遠縁の人間が「共有者」として登場することも起こり得る。

詰み②「維持費だけかかる」問題

空き家になった実家を誰も使わないまま共有していると、固定資産税だけはしっかり請求される。誰が払うか。共有持分の割合で按分されるのが原則だ(民法253条)。ところが、「俺は使ってないから払わない」という共有者が一人でも現れると、費用負担をめぐる摩擦が始まる。

詰み③「放置すると登記が義務違反になる」問題

2024年4月1日から、相続登記の申請が義務化された(不動産登記法76条の2)。相続で不動産を取得したことを知った日から3年以内に登記申請をしなければ、10万円以下の過料が科される可能性がある。「共有だから誰かがやってくれる」は通用しない。共有者それぞれが義務を負う仕組みだ。

相続不動産の名義変更を放置した家族に、静かに迫るもの

相続不動産の名義変更とは、被相続人(亡くなった方)が所有していた不動産の登記名義…

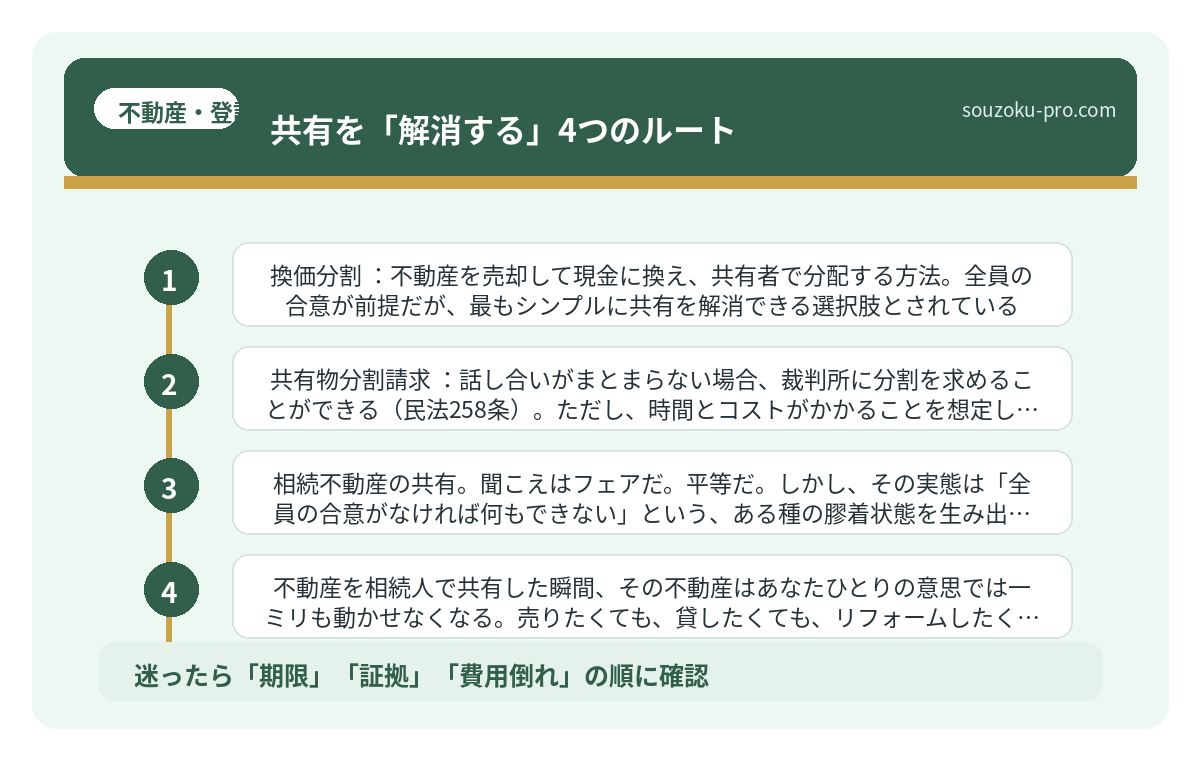

共有を「解消する」4つのルート

絶望する必要はない。共有状態は、作られたものである以上、解消することもできる。選択肢はざっくり4つだ。

- 現物分割:土地を物理的に分筆して各自が単独所有する方法。広い土地であれば現実的だが、建物が建っている場合は難しいことが多い。

- 代償分割:一人が不動産を単独取得し、他の共有者に金銭(代償金)を支払う方法。取得者に一定の資力が必要になる。

- 換価分割:不動産を売却して現金に換え、共有者で分配する方法。全員の合意が前提だが、最もシンプルに共有を解消できる選択肢とされている。

- 共有物分割請求:話し合いがまとまらない場合、裁判所に分割を求めることができる(民法258条)。ただし、時間とコストがかかることを想定しておきたい。

どのルートが適切かは、不動産の種類(土地か建物か)、共有者の人数と関係性、各自の財産状況によって変わってくる。まずは「どの選択肢が使えるか」を整理することが第一歩だ。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

今すぐできる「共有リスク点検」アクション

では、読者が自分で動けるステップを整理しよう。難しい話ではない。順番にやるだけだ。

ステップ1:登記簿謄本で現状確認

法務局(またはオンライン登記情報提供サービス)で登記簿謄本を取得し、現在の共有者と持分割合を確認する。意外な名義が残っていることがある。費用は1通600円程度。これが全ての出発点だ。

ステップ2:固定資産税の支払い状況を確認

誰が払っているか、按分されているか。ここが曖昧なまま放置されているケースが多い。役所で「固定資産税評価証明書」を取得し、評価額と税額を把握しておくと、代償金の試算にも役立つ。

ステップ3:共有者全員と「方針」を共有する

売る・貸す・誰かが買い取る・当面維持する。このどれかに向けて、共有者全員の意向を確認する。後回しにすれば後回しにするほど、共有者が増え(二次相続)、話し合いのテーブルが大きくなっていく。

ステップ4:相続登記の期限を確認する

前述の通り、相続登記は「相続で不動産を取得したことを知った日から3年以内」が申請義務期限だ(不動産登記法76条の2)。遡って2024年4月1日以前に発生した相続も対象となっているため、過去の未了案件も確認が必要とされている。

相続した不動産を売却する前に知るべき、3つの壁と期限

相続不動産の売却とは、被相続人から引き継いだ土地・建物を相続人が換金・処分する手…

関連記事として、こちらも参考になります。

空き家を相続したら固定資産税はどうなる。放置で変わる3つの選択肢

空き家の相続とは、被相続人が所有していた居住用不動産を相続人が引き継ぐことで、固…

よくある質問

共有不動産の持分だけを勝手に売ることはできますか

自分の持分のみであれば、他の共有者の同意なく第三者に売却することは可能とされています(民法206条・249条)。ただし、見知らぬ第三者が共有者となることで、他の共有者との関係が複雑化する場合があります。実務上は共有者間での持分売買が先に検討されることが多いとされています。

共有者の一人が行方不明の場合、どうすればよいですか

共有者が行方不明の場合、家庭裁判所に不在者財産管理人の選任を申し立てる方法があるとされています(民法25条)。また、7年以上生死不明の場合は失踪宣告(民法30条)を申し立てることも可能です。いずれも手続きに時間がかかる場合があります。

遺産分割協議をせずに法定相続分で登記した場合、後から変更できますか

法定相続分で共有登記をした後でも、相続人全員の合意があれば遺産分割協議を行い、共有状態を解消することは可能とされています(民法907条)。ただし、その後に持分を第三者に売却した共有者がいる場合は、その持分については協議の対象から外れることになります。

共有不動産を賃貸に出すには全員の合意が必要ですか

建物を第三者に賃貸する行為は「管理行為」に当たるとされており、共有者の持分の過半数の同意で決定できるとされています(民法252条)。ただし、賃貸借期間が3年を超える場合などは「変更行為」に近い判断がなされる場合もあるため、実務上は全員の合意を取ることが望ましいとされています。

共有状態のまま相続税の申告はできますか

相続税の申告は、遺産分割協議が整っていない場合でも法定相続分で仮の申告(未分割申告)ができるとされています(相続税法55条)。その後、分割が確定した段階で修正申告または更正の請求を行い、税額を正しい金額に修正することが可能です(相続税法32条)。

共有にもちゃんと解消方法があるんだな。まず登記簿を取ってみよう。

相続不動産の共有は、始まりは「穏便な落としどころ」だったはずだ。しかし時間が経つほど、関係者が増えるほど、その「穏便」は静かに摩擦へと変質していく可能性がある。

登記簿謄本を1通取り、共有者の顔ぶれと持分を確認する。それだけで「今自分がどこにいるか」が見えてくる。地図がなければ歩けないが、地図さえあれば、歩き出せる。

「とりあえず共有にした」その決断を今日から「ちゃんと向き合う共有」に切り替えてほしい。

けっこう大事な話でした。伝わりましたかね。

{“@context”: “https://schema.org”, “@type”: “FAQPage”, “mainEntity”: [{“@type”: “Question”, “name”: “共有不動産の持分だけを勝手に売ることはできますか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “自分の持分のみであれば、他の共有者の同意なく第三者に売却することは可能とされています(民法206条・249条)。ただし、見知らぬ第三者が共有者となることで、他の共有者との関係が複雑化する場合があります。実務上は共有者間での持分売買が先に検討されることが多いとされています。”}}, {“@type”: “Question”, “name”: “共有者の一人が行方不明の場合、どうすればよいですか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “共有者が行方不明の場合、家庭裁判所に不在者財産管理人の選任を申し立てる方法があるとされています(民法25条)。また、7年以上生死不明の場合は失踪宣告(民法30条)を申し立てることも可能です。いずれも手続きに時間がかかる場合があります。”}}, {“@type”: “Question”, “name”: “遺産分割協議をせずに法定相続分で登記した場合、後から変更できますか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “法定相続分で共有登記をした後でも、相続人全員の合意があれば遺産分割協議を行い、共有状態を解消することは可能とされています(民法907条)。ただし、その後に持分を第三者に売却した共有者がいる場合は、その持分については協議の対象から外れることになります。”}}, {“@type”: “Question”, “name”: “共有不動産を賃貸に出すには全員の合意が必要ですか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “建物を第三者に賃貸する行為は「管理行為」に当たるとされており、共有者の持分の過半数の同意で決定できるとされています(民法252条)。ただし、賃貸借期間が3年を超える場合などは「変更行為」に近い判断がなされる場合もあるため、実務上は全員の合意を取ることが望ましいとされています。”}}, {“@type”: “Question”, “name”: “共有状態のまま相続税の申告はできますか”, “acceptedAnswer”: {“@type”: “Answer”, “text”: “相続税の申告は、遺産分割協議が整っていない場合でも法定相続分で仮の申告(未分割申告)ができるとされています(相続税法55条)。その後、分割が確定した段階で修正申告または更正の請求を行い、税額を正しい金額に修正することが可能です(相続税法32条)。”}}]}

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。