相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

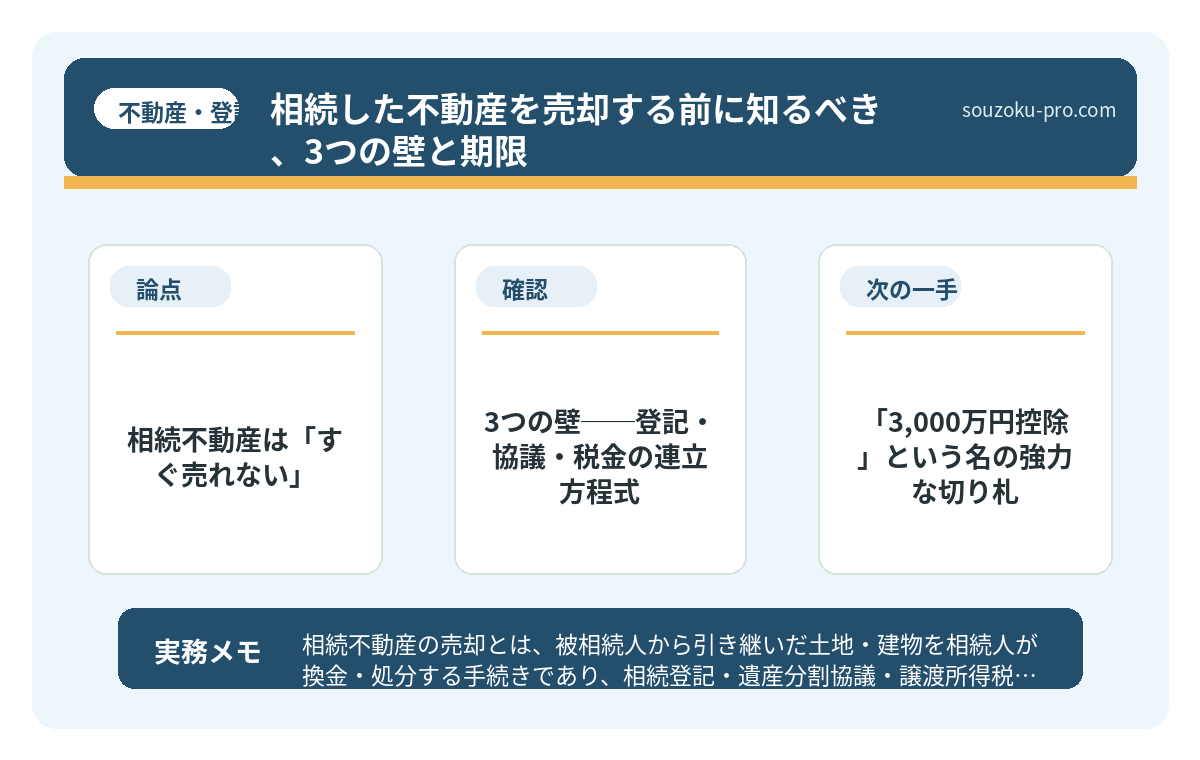

相続不動産の売却とは、被相続人から引き継いだ土地・建物を相続人が換金・処分する手続きであり、相続登記・遺産分割協議・譲渡所得税の申告など複数のプロセスが絡み合うとされています。

結論から言うと、相続不動産の売却には「相続登記」「遺産分割協議」「税務申告」という3つの壁があり、それぞれに異なる期限・条件が設定されている可能性があります。早期に全体像を把握して動くことが、損をしないための最短ルートとされています。

不動産というものは、生きている間は「資産」という名の勲章として輝いているのに、ひとたび相続が発生した瞬間、突如として「重さ」に変わる。土地は逃げない。建物も消えない。ただそこに、静かに、しかし確実に、問題として居座り続けるのだ。

「とりあえず、売ればいいんじゃないか」──そう思った読者諸氏。

甘い。実に甘い。相続した不動産を売却するという行為は、シンプルに見えて、その背後に「期限」「税金」「家族全員の合意」という三重苦が、じっと待ち構えている。

不動産、売ろうと思ったら何から始めればいいんだ……名義が親のままで動けない。

で、結論から言うと、相続不動産は「すぐ売れない」

いや、正確に言おう。「売れないわけではない」。しかし、売るためにはまず、越えなければならない壁が存在する。それが「相続登記」だ。

不動産の名義が被相続人のままでは、買主への所有権移転登記ができない。つまり、どんなに急いで売りたくても、まず相続人名義に変えなければ、売却という行為は始動すらしないのだ。

そしてここに、2024年4月から施行された改正不動産登記法が猛然と絡んでくる。相続による所有権取得を知った日から3年以内に相続登記をしなければ、10万円以下の過料が科される可能性がある(不動産登記法76条の2)。これはもはや「やらなくていいか」という選択肢が消えた、ということだ。

3つの壁──登記・協議・税金の連立方程式

相続不動産を売却するまでの道筋は、おおよそこうなっている。

- 第一の壁:遺産分割協議

相続人全員の合意がなければ、協議は無効(民法907条)。一人でも「待った」をかければ、登記も売却も止まる。兄弟が3人いて、1人が音信不通の場合──これが「足並みのパカっとした分裂」の最たる例だ。 - 第二の壁:相続登記(名義変更)

協議が成立したら、法務局で相続登記を完了させる。登録免許税は固定資産税評価額の0.4%。「費用もゼロじゃない」という現実を直視しておくこと。 - 第三の壁:売却後の譲渡所得税

売って終わり、では絶対にない。売却益(譲渡所得)には所得税・住民税が課税される。ただし相続開始から3年10ヶ月以内の売却であれば、支払った相続税の一部を取得費に加算できる「相続税額の取得費加算の特例」が使える可能性がある(租税特別措置法39条)。

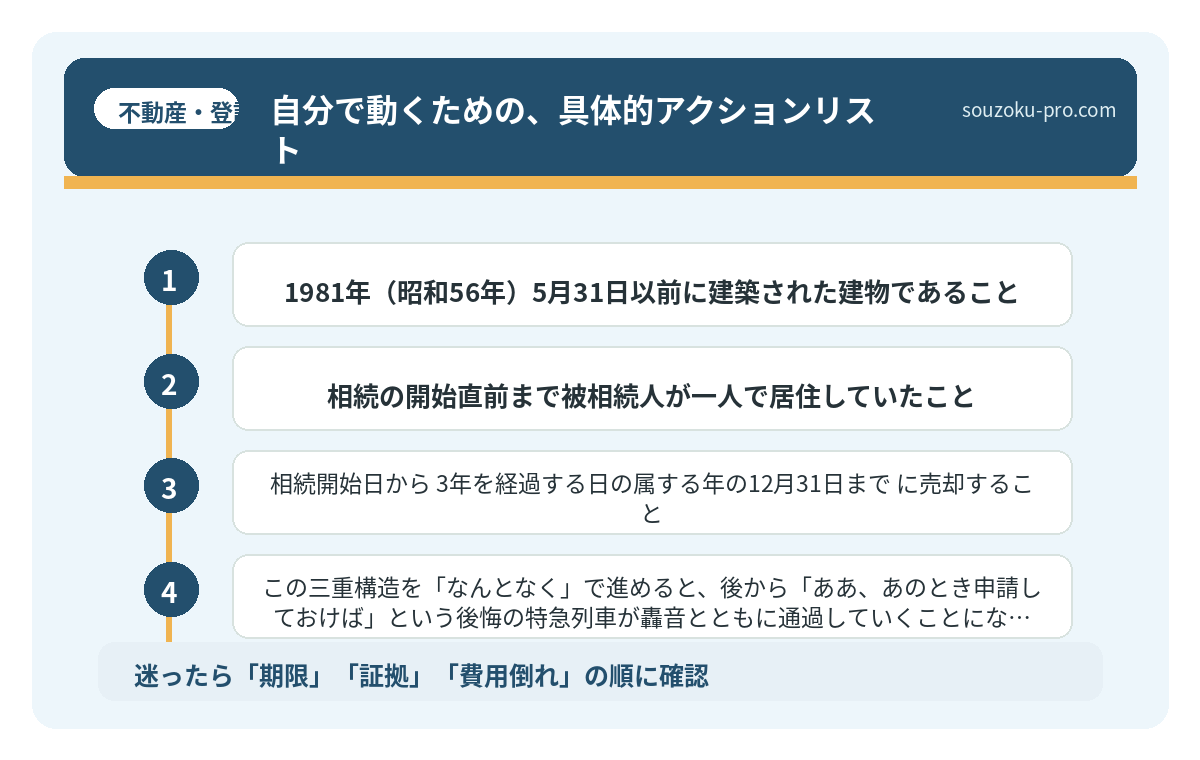

この三重構造を「なんとなく」で進めると、後から「ああ、あのとき申請しておけば」という後悔の特急列車が轟音とともに通過していくことになる。

相続した不動産を売却する前に知るべき、税金の仕組み

相続した不動産の売却とは、被相続人から引き継いだ土地・建物を譲渡し、その売却益に…

「3,000万円控除」という名の強力な切り札

ここで、知っておくと確実に得をする話を一つ。

空き家になった実家を売却する場合、一定の要件を満たせば譲渡所得から最大3,000万円を控除できる特例がある(租税特別措置法35条3項)。いわゆる「空き家の3,000万円特例」だ。

ただし、条件がある。

- 1981年(昭和56年)5月31日以前に建築された建物であること

- 相続の開始直前まで被相続人が一人で居住していたこと

- 相続開始日から3年を経過する日の属する年の12月31日までに売却すること

- 売却価格が1億円以下であること

この「3年以内」という期限が、実に曲者だ。四十九日を終え、相続登記を済ませ、不動産会社に査定を頼んで……とのんびりしていると、気づいた時には期限の残高がみるみる溶けていく。「残り1ヶ月しかない」となって初めて慌てるパターンが、実に多い。

空き家を相続したら売却で3,000万円控除。ただし3年以内という条件

空き家の相続とは、被相続人が所有していた居住用不動産を相続人が引き継ぐことを指し…

自分で動くための、具体的アクションリスト

では実際に、読者が「今日から動ける」ステップを整理しよう。

ステップ1:相続人の確定(まず戸籍を集める)

被相続人の出生から死亡までの戸籍謄本一式を取り寄せ、法定相続人が何人いるかを確定させる。これが全ての起点になる。

ステップ2:不動産の全容把握(名寄帳を請求する)

故人が保有していた不動産の全体像は、市区町村役場で「名寄帳(固定資産課税台帳)」を取り寄せることで把握できる場合がある。権利証が見当たらなくても、これで芋づる式に出てくることがある。

ステップ3:相続登記の準備(司法書士への依頼も選択肢)

戸籍・遺産分割協議書・印鑑証明書が揃えば、法務局で相続登記を申請できる。登記申請書の様式は法務局のウェブサイトで入手可能だ。

ステップ4:売却方針の決定(売る前に税コストを試算する)

売却益が出そうな場合、譲渡所得税の概算を先に把握しておく。取得費が不明な場合は「売却価格の5%」を取得費とみなす概算取得費(所得税法38条)が使える可能性があるが、実際の購入価格が証明できる場合はその方が有利なケースが多い。

ステップ5:特例の適用要件を今すぐ確認する

3,000万円特例・相続税の取得費加算特例──どちらも「売却後」に気づいても遅い。売却を検討し始めた段階で要件を確認しておくと、選択肢が格段に広がる。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

「早めに動いてよかった」という朝を迎えるために

相続した不動産は、放置すれば固定資産税という名の定期便が毎年届き続ける。売却すれば譲渡所得税が来る。どちらを選んでも「何かが来る」のだ。

しかし、知識があれば「来るものの大きさ」を事前に変えられる。3,000万円控除の期限を把握していれば、タイミングを逆算できる。相続登記の義務化を知っていれば、慌てることなく順序立てて動ける。

相続不動産の売却は、確かに手間がかかる。しかしそれは「複雑怪奇な迷宮」ではなく、「順番通りに進めば必ず出口がある回廊」だ。全体像を早めに把握して、一つひとつ片付けていく。ただ、それだけだ。

全体の流れがわかったら、何から手をつければいいか見えてきた。動けそうだ。

不動産という「重さ」は、動き出した瞬間から少しずつ軽くなる。数週間後、「あの時すぐ調べてよかった」と、清々しい顔で登記完了通知書を眺める自分を想像してほしい。

けっこうオススメです。早めの全体把握。伝わりましたかね。

関連記事として、こちらも参考になります。

空き家を相続したら固定資産税はどうなる。放置で変わる3つの選択肢

空き家の相続とは、被相続人が所有していた居住用不動産を相続人が引き継ぐことで、固…

よくある質問

相続した不動産の名義変更(相続登記)にはいつまでに手続きが必要ですか

2024年4月1日施行の改正不動産登記法により、相続による所有権の取得を知った日から3年以内に相続登記を申請することが義務付けられたとされています(不動産登記法76条の2)。正当な理由なく期限を超えた場合、10万円以下の過料が科される可能性があります。

遺産分割協議が整わないと不動産は売却できないのですか

原則として、不動産を売却するには相続人全員の合意による遺産分割協議の成立が必要とされています(民法907条)。なお、遺産分割協議自体に法定期限はありませんが、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)を意識して進めると、各種特例が適用しやすくなる場合があります。

空き家を売却する際の3,000万円特例はどんな条件がありますか

昭和56年5月31日以前に建築された家屋で、相続直前まで被相続人が一人で居住していたことなど一定要件を満たす場合に適用される可能性があります(租税特別措置法35条3項)。相続開始日から3年を経過する日の属する年の12月31日までに売却する必要があり、売却価格が1億円以下であることも要件の一つとされています。

相続した不動産を売却したときの税金はどう計算しますか

売却価格から取得費・譲渡費用を引いた「譲渡所得」に対して、所得税・住民税が課税される仕組みとされています(所得税法33条)。相続開始から3年10ヶ月以内の売却であれば、納付した相続税の一部を取得費に加算できる特例(租税特別措置法39条)が使える場合があるため、売却時期の検討が重要になる可能性があります。

相続放棄をすれば不動産の管理義務もなくなりますか

相続放棄(民法938条・家庭裁判所への申述が必要)をした場合、その相続人は初めから相続人でなかったものとみなされます(民法939条)。ただし、放棄時点で不動産を現に占有している相続人は、他の相続人等が管理できるようになるまで保存義務を負う場合があるとされており(民法940条)、放棄イコール即座に全義務消滅とはならない点に注意が必要です。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。