相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

非上場株式の適正価格とは、証券取引所に上場していない会社の株式を売買・相続・贈与する際に、税務上・法律上の基準に従って算定される「客観的な価値」のことを指すとされています。

結論から言うと、非上場株式の適正価格は評価方法の選択によって数百万円〜数億円単位で変わる可能性があり、相続や事業承継のタイミングで「どの評価方式が適用されるか」を事前に把握しておくことが、後継者の負担を左右するとされています。

非上場株式という存在は、ある日突然、相続という文脈のなかに現れる。

経営者の父が亡くなり、遺産の一覧を眺めていた40代の長男が、こんな声を漏らすことがある。「株式って書いてあるけど、これ……いくらなんだ?」

上場株式なら、スマートフォンで5秒もあれば価格がわかる。しかし非上場株式には、株価ボードも、リアルタイムの取引画面も、存在しない。価格を「見つける」のではなく、「計算して導き出す」必要があるのだ。

そして、その計算が、思いのほか深い沼になる。

「株式」って書いてあるのに、いくらなのかさっぱりわからない。これ、相続税の申告に間に合うのか……?

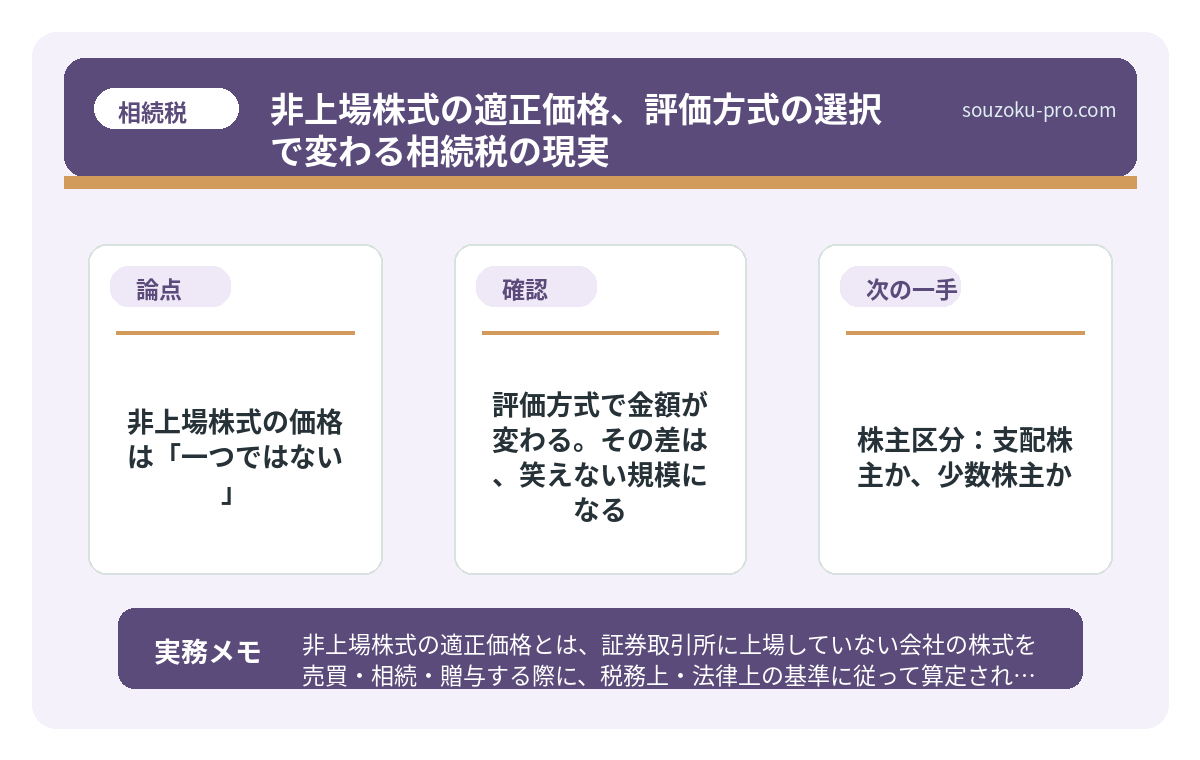

で、結論から言うと。非上場株式の価格は「一つではない」

非上場株式の評価方法は、誰が、どんな立場で、どんな目的で株式を持っているかによって、適用されるルールがガラリと変わる。

国税庁が定める財産評価基本通達では、主に以下の3つの評価方式が存在するとされている。

- 類似業種比準方式:同業種の上場企業の株価と比較して算出する。比較的大規模な会社に適用されやすい。

- 純資産価額方式:会社の純資産(資産-負債)をベースに算出する。含み益の多い会社では評価額が高くなりやすい。

- 配当還元方式:少数株主(支配権を持たない株主)に適用される。配当金額をベースにするため、評価額は低くなる傾向がある。

この3つが、まるで「どのルールを使うか」という法廷のように、同じ株式に対して異なる金額を叩き出す。そしてどの方式を使うかを間違えると、相続税の過大申告、あるいは過少申告という、後で修正の嵐を呼ぶことになる。

評価方式で金額が変わる。その差は、笑えない規模になる

具体的にどれくらい変わるのか、イメージしてほしい。

ある中小企業の株式を例に挙げると、純資産価額方式で計算すると1株あたり10万円、配当還元方式で計算すると1株あたり5,000円、という結果になることがある。

100株持っているなら、前者は1,000万円、後者は50万円。

差額は950万円。同じ株式の話である。

「どちらが正しいか」ではなく、「どちらが適用されるか」が問題なのだ。これを決めるのが、「株主区分」と「会社規模」という2つの軸である。

株主区分:支配株主か、少数株主か

相続で株式を受け取った人間が「経営支配権を持つ大株主」なのか、「議決権も配当もほぼ関係ない少数株主」なのかで、適用方式が分岐する。少数株主には配当還元方式が適用される場合が多いとされており、評価額は大幅に低くなる可能性がある(財産評価基本通達188)。

会社規模:大会社・中会社・小会社の区分

従業員数、総資産、取引金額といった指標によって、会社が「大会社・中会社・小会社」に分類される。大会社ほど類似業種比準方式の比重が増し、小会社ほど純資産価額方式の比重が増す構造になっているとされている。

親の会社を継ぐ相続で自社株評価が重くなる理由

非上場株式とは、証券取引所に上場していない会社の株式のことで、中小企業オーナーが…

「適正価格」の落とし穴。税務署と納税者の見解が割れるとき

ここで、最大の伏兵が登場する。

非上場株式の評価は、納税者側が「うちの会社はこの方式で計算しました」と申告する形式をとる。しかし税務署は、「それは違う」と言ってくる可能性がある。

特に問題になりやすいのが、以下のような場面だ。

- 相続人が少数株主の区分に該当するはずが、実態として会社の経営に深く関与していた場合

- 意図的に含み益を圧縮した資産構成にしていた場合(租税回避と見なされるリスク)

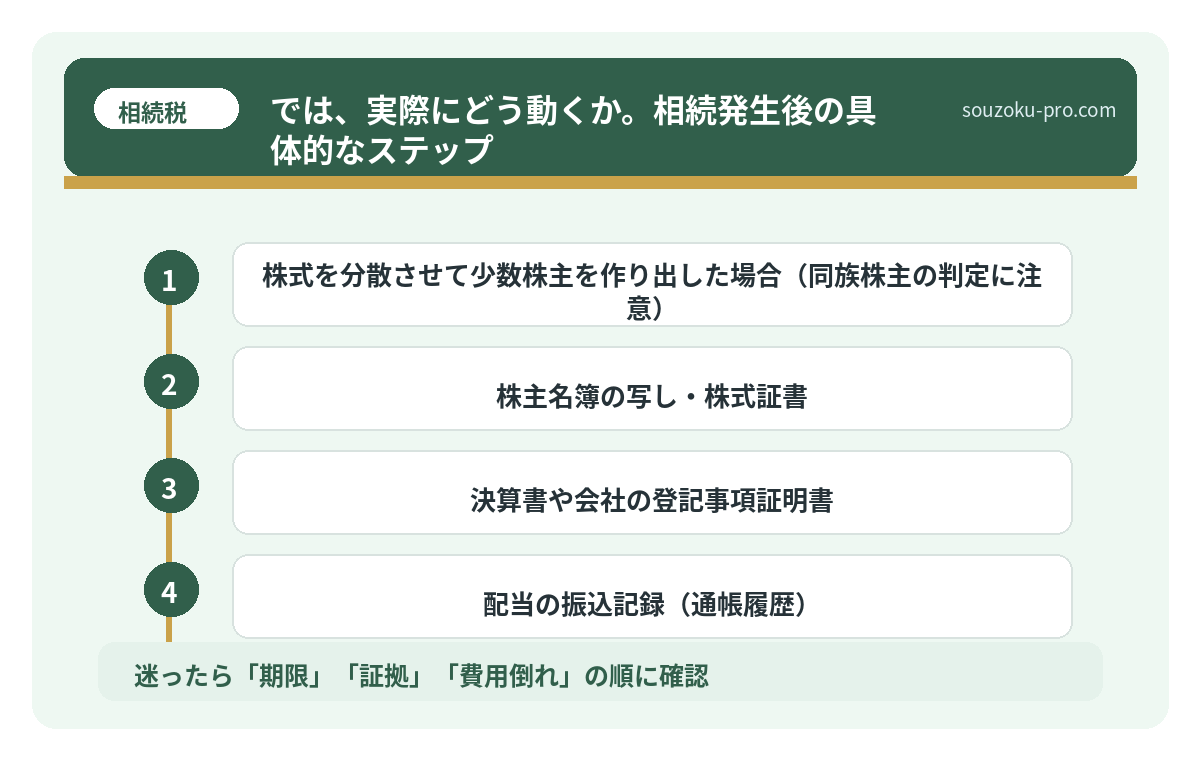

- 株式を分散させて少数株主を作り出した場合(同族株主の判定に注意)

財産評価基本通達6項という規定がある。「著しく不適当と認められる場合は別途評価できる」という、税務署が持つ最終兵器のような条項だ。これが発動されると、納税者の計算を覆す形で課税されることがある。

「節税のつもりが、追徴課税の引き金になった」という事例が実際に存在するのは、この構造があるからである。

持株会社で親の会社の株評価が変わる仕組みと相続対策

持株会社を活用した相続対策とは、オーナー経営者が自社株式を持株会社(ホールディン…

では、実際にどう動くか。相続発生後の具体的なステップ

理屈はわかった。では相続が発生したあと、実際にどう手を動かせばよいか。順を追って整理する。

ステップ1:株式の存在を確認する(発生直後〜1ヶ月以内)

故人の書類のなかから、以下を探すことが先決だ。

- 株主名簿の写し・株式証書

- 決算書や会社の登記事項証明書

- 配当の振込記録(通帳履歴)

会社の登記情報はオンライン(登記・供託オンライン申請システム)で取得できる。故人の名前が出資者・役員として記載されていれば、株式保有の可能性が高い。

ステップ2:会社規模と自分の株主区分を特定する(2〜3ヶ月以内)

会社の直近の決算書(貸借対照表・損益計算書)を入手し、従業員数・総資産・年間取引金額の3指標で規模を判定する。次に、自分の持株比率と議決権比率を確認して「同族株主」に該当するか否かを判断する。

同族株主に該当するか否かの判定は、財産評価基本通達188の規定に基づいており、持株比率が30%以上の場合は原則として同族株主の範囲に含まれる可能性があるとされている。

ステップ3:評価額の試算と相続税申告(10ヶ月以内)

相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。この期限内に、株式評価を含むすべての財産の申告を行う必要がある。

なお、遺産分割協議が未了の場合でも、法定相続分に基づく仮の申告(未分割申告)は可能とされている(相続税法55条)。協議成立後に修正申告または更正の請求で税額を調整できるため、申告期限を過ぎることだけは避けたい(相続税法32条)。

ステップ4:売買・買取が発生するなら「時価」の根拠を作る

相続後に会社から株式の買取を求められる場合や、少数株主として株式を換金したい場合、「適正価格」の根拠が必要になる。会社法上、株式の買取価格について争いが生じた場合は裁判所が決定する手続きが存在するとされており(会社法144条・177条)、税務上の評価額とは異なる論理で価格が算定される可能性がある点も、押さえておきたい知識だ。

親の会社の少数株を相続したら買取を求められるか

非上場株式の少数株主とは、株式市場に上場していない会社の株式を、経営支配権を持た…

関連記事として、こちらも参考になります。

持株会社で親の会社の株評価が変わる仕組みと相続対策

持株会社を活用した相続対策とは、オーナー経営者が自社株式を持株会社(ホールディン…

よくある質問

非上場株式の評価方式は自分で選べるのですか

評価方式は株主の区分や会社の規模によって財産評価基本通達に従って決まるものとされており、納税者が自由に選択できるわけではありません。誤った方式で申告した場合、税務調査で修正を求められる可能性があります。

配当還元方式を使えば評価額を低く抑えられますか

配当還元方式は少数株主(同族株主以外の株主等)に限って適用される方式とされています(財産評価基本通達188)。同族株主に該当する場合は原則として類似業種比準方式や純資産価額方式が適用される可能性があり、意図的に少数株主の構成にした場合でも実態に応じて同族株主と判定されることがあります。

非上場株式の評価額と、会社が提示する買取価格は同じですか

税務上の評価額(財産評価基本通達に基づく評価)と、会社が買取を提示する価格は必ずしも一致しないとされています。会社法上の株式買取請求に関しては「公正な価格」という基準が用いられ(会社法144条等)、裁判所が価格を決定するケースもあります。

相続税の申告期限内に株式評価が間に合わない場合はどうなりますか

遺産分割協議が未了であっても、法定相続分に基づく未分割申告が可能とされています(相続税法55条)。申告後に評価額や分割内容が確定した段階で、修正申告または更正の請求(相続税法32条、国税通則法23条)により税額を修正できる場合があります。申告期限(相続開始を知った日の翌日から10ヶ月以内)そのものを過ぎることは延滞税の発生につながるため注意が必要です。

非上場株式を相続放棄すれば評価額の問題は関係なくなりますか

相続放棄は株式だけを選択して放棄することはできず、すべての相続財産を対象とするものとされています(民法938条)。相続放棄の期限は、自己のために相続の開始があったことを知った時から3ヶ月以内とされており(民法915条)、家庭裁判所への申述が必要です。相続人間の話し合いのみでは法的効力は生じません。

—

非上場株式という存在は、「金額がわからない」という不確かさが、相続の場においていちばん厄介な火種になりやすい資産かもしれない。しかし、評価方式の構造と自分の株主区分さえ把握できれば、次のアクションはクリアに見えてくる。

会社規模を確認する。株主名簿を取り寄せる。持株比率を計算する。たった3つのステップを踏むだけで、「正体不明の株式」は「計算可能な財産」に変わる。

評価方式の仕組みがわかったら、何をすればいいのかが急にクリアになった。

非上場株式の適正価格は、難解に見えて、実は「どの物差しを使うか」というルール理解の問題である。相続発生から10ヶ月。この期間を、「わからない」と立ち尽くして過ごすか、「構造を理解して動く」時間にするかで、申告後の景色は変わってくる。

けっこう大事な話でしたが、伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。