相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

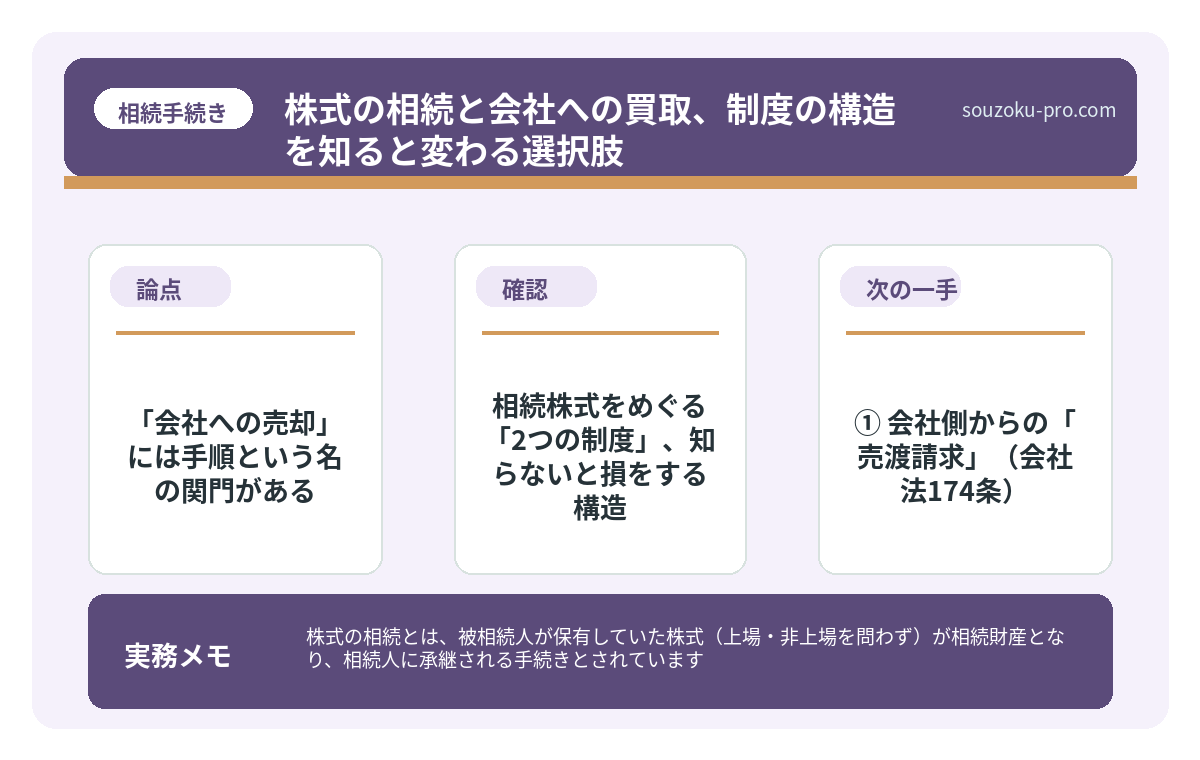

株式の相続とは、被相続人が保有していた株式(上場・非上場を問わず)が相続財産となり、相続人に承継される手続きとされています。会社の株式が絡む場合、通常の相続と異なり「会社による買取」という選択肢が生じる場合があります。

結論から言うと、相続した株式を会社に買い取ってもらうには、会社法上の手続きと株価の評価が重要な鍵を握るとされており、手順を把握しておくことで選択肢の幅が大きく変わる可能性があります。

「株式なんて、売ればいい話でしょ」

先日、ある依頼者がこう言った。表情はどこか余裕があった。そして続けた。「父が中小企業の株を持っていたみたいで……でも、どこにも売れないんですよね」と。

そう。非上場株式は、証券取引所に「ポン」と売り注文を出せばどうにかなる代物ではない。市場という概念が、そもそも存在しないのだ。

ではどこへ売るのか。誰が買うのか。その答えのひとつが、「会社そのもの」である。

相続した株って、どこに売ればいいんだ……誰も買ってくれないし、会社に言っても無視される気がして。

で、結論から言うと「会社への売却」には手順という名の関門がある

相続した非上場株式を会社(発行会社)に買い取ってもらう、という手段は、会社法上に明確に規定されている。具体的には、会社法第155条以下に定める「自己株式の取得」の枠組みがそれだ。

で、ここで多くの人が勘違いをする。「会社に頼めば、なんとなく買い取ってもらえるだろう」と。

甘い。実に甘い。

発行会社への売却は、会社側に「買い取る義務」が原則として存在しない。つまり、会社が「いりません」と言えば、それで終わりになりうるのだ。ただし、相続という特定の文脈では、活用できる手続きが存在する。それが、

「相続人等に対する売渡請求」と「株式の買取請求」、この2つの制度だ。

相続株式をめぐる「2つの制度」、知らないと損をする構造

ひとつずつ、丁寧に解体していこう。

① 会社側からの「売渡請求」(会社法174条)

これは、会社側が相続人に対して「その株式を売ってくれ」と請求できる制度だ。ただし条件がある。定款にあらかじめ「相続人に対して売渡請求ができる」旨の規定が置かれている必要がある(会社法174条)。

会社側の視点で言えば、「見知らぬ相続人に株式が渡って、経営に口を出されると困る」という防衛本能がここに凝縮されている。で、この請求は相続があったことを知った日から1年以内に行使しなければならない(会社法176条1項)。

つまり、相続人からすると「会社から買い取り請求がくる可能性がある」という状況であり、逆にいえば「会社が動いてくれれば株式の換金ができる」チャンスでもある。

② 相続人側からの「譲渡等承認請求」(会社法136条・138条)

一方、相続人側から「この株を会社に買い取ってほしい」と動くルートも存在する。

非上場株式は多くの場合、譲渡制限株式として発行されている。売るにも会社(または取締役会)の承認が必要なのだ。そこで相続人は、承認を求める「譲渡等承認請求」を会社に行い、もし会社が承認しない場合、会社自身または会社が指定する買取人が株式を買い取ることになる(会社法140条)。

ポイントはここだ。

- 会社は請求を受けてから2週間以内に承認・不承認の通知をしなければならない(会社法145条)

- 不承認の場合、さらに40日以内(会社が買い取る場合)に買取通知が必要(会社法141条)

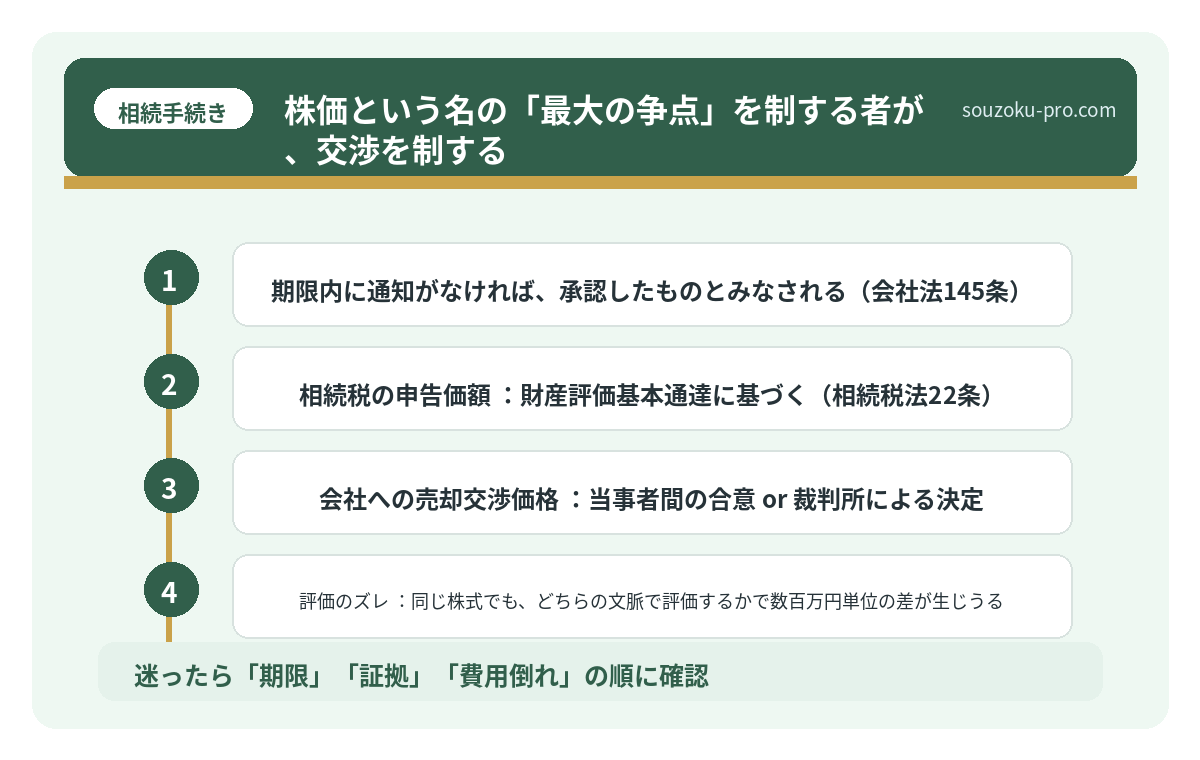

- 期限内に通知がなければ、承認したものとみなされる(会社法145条)

期限を守らない会社は、自動的に「承認した」扱いになる。会社側の不作為が、むしろ相続人に有利に働く局面があるのだ。

非上場会社の少数株を相続したら売れる?買取相談と価格の決め方

非上場株式の少数株主とは、株式市場に上場していない会社の株式を、経営支配権を持た…

株価という名の「最大の争点」を制する者が、交渉を制する

さて、仮に会社が買い取るとなったとき。次に浮上する最大の問題は何か。

価格だ。

これがまた、一筋縄ではいかない。非上場株式には「市場価格」が存在しないため、評価方法によって数字が驚くほどブレる。相続税の申告では国税庁の「財産評価基本通達」に基づいた評価(類似業種比準方式・純資産価額方式など)を使うが、会社への売却価格の交渉においては、必ずしもその評価額が「適正価格」とイコールになるわけではない。

価格に双方が合意できない場合、最終的には裁判所が「売買価格の決定」を行う手続きに移行することがある(会社法144条)。

つまり整理すると、こうなる。

- 相続税の申告価額:財産評価基本通達に基づく(相続税法22条)

- 会社への売却交渉価格:当事者間の合意 or 裁判所による決定

- 評価のズレ:同じ株式でも、どちらの文脈で評価するかで数百万円単位の差が生じうる

だからこそ、相続した株式の「評価の軸」を事前に理解しておくことが、交渉の土台になる。

親の会社の株の適正価格はどう決まるか。評価方式と相続税

非上場株式の適正価格とは、証券取引所に上場していない会社の株式を売買・相続・贈与…

相続人が今すぐ動けるアクション・ステップ

では、実際に相続株式が発生した場合、何から手をつければいいか。シンプルに整理する。

ステップ1:株式の存在と種類を確認する

まず、被相続人がどの会社の株式を、何株保有していたかを確認する。証券会社の取引明細、配当金の通知書、株主名簿の写しなどが手がかりになる。上場株式か非上場株式かによって、その後の手続きが180度変わる。

ステップ2:定款を取り寄せ、譲渡制限の有無を確認する

会社の定款を確認し、「株式の譲渡は取締役会(または株主総会)の承認を要する」旨の規定があるかを見る。これが非上場株式の動き方を決定づける。定款は会社に請求するか、法務局で登記事項証明書を取得することで確認できる。

ステップ3:相続税の申告期限(10ヶ月)を意識しながら動く

株式の評価額は、相続税の申告に直結する(相続開始を知った日の翌日から10ヶ月以内:相続税法27条)。買取交渉が長引いても、申告は未分割のまま法定相続分で行う「未分割申告」が可能だ(相続税法55条)。交渉と申告は、別軸で動かせる。

ステップ4:会社への承認請求は「書面」で行う

口頭での交渉は、法的には意味をなさない場合がある。会社法138条に基づく「譲渡承認請求書」を書面で提出し、期限のカウントダウンを正式にスタートさせることが重要だ。

少数株主の権利を相続した人間が、最初に知るべき会社法の構造

少数株主の権利とは、非上場会社などの株式を少数しか保有していない株主が、会社法上…

関連記事として、こちらも参考になります。

持株会社で親の会社の株評価が変わる仕組みと相続対策

持株会社を活用した相続対策とは、オーナー経営者が自社株式を持株会社(ホールディン…

よくある質問

相続した非上場株式は、必ず会社に買い取ってもらえますか

必ずしもそうとは限りません。会社に買取義務が生じるのは、相続人が譲渡等承認請求を行い、かつ会社が譲渡を不承認とした場合などに限られるとされています(会社法140条)。会社側が承認した場合は、第三者への譲渡も選択肢となります。

相続した株式の買取価格はどうやって決まりますか

原則として当事者間の協議によって決まるとされています。合意に至らない場合、裁判所が「売買価格の決定」を行う手続きがあります(会社法144条)。非上場株式には市場価格がないため、評価方式の選択が価格に大きく影響する可能性があります。

相続税の申告前に買取交渉が終わらない場合はどうすればいいですか

相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに遺産分割が整わない場合でも、法定相続分で未分割申告を行うことができるとされています(相続税法55条)。買取交渉が長引いても、申告と交渉は並行して進められます。

会社が「売渡請求」を行うのはどのような場面ですか

定款に売渡請求の規定がある場合、会社は相続人に対して「株式を売るよう請求」できるとされています(会社法174条)。この請求は、相続の事実を会社が知ってから1年以内に行使する必要があります(会社法176条1項)。

相続した株式の相続税評価と、会社への売却価格は同じですか

必ずしも一致しないとされています。相続税の評価は財産評価基本通達に基づきますが(相続税法22条)、会社への売却価格は当事者間の合意や裁判所の判断によって決まる場合があります。同じ株式でも、評価方式の違いにより数百万円単位の差が生じる可能性があります。

—

手続きを把握して数週間後。「あのとき書面で動いておいてよかった」と、静かにコーヒーを飲めるその日のために。

書面で請求を出したら、会社がちゃんと動いてくれた。手順を知ってるだけで、こんなに違うんだな。

相続株式の「会社への買取」は、決して難解な話ではない。制度の構造を知り、期限を意識し、書面で動く。それだけで、選択肢の幅が驚くほど広がる。

けっこうオススメです、早めの確認と書面提出。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。