相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

おひとりさまの相続対策とは、配偶者・子どもがいない単身者が、自分の死後に財産をどう引き継がせるかを生前に整えておく一連の準備のことです。遺言書の作成・任意後見契約・死後事務委任契約などが主な手段とされています。

結論から言うと、おひとりさまが何も対策をしないまま亡くなると、法定相続人の確定に手間取り、財産が「宙に浮いた状態」で凍結される可能性があります。生前に遺言書と財産目録を整えておくことが、最もシンプルかつ有効な相続対策とされています。

「おひとりさまだから、相続は関係ない。」

そう言った人間が、最も大変な目に遭う。

これは脅しではない。構造の話だ。配偶者がいて、子どもがいて、法定相続人が揃っていれば、財産の行き先はある程度、自動的に決まる。民法が、レールを敷いてくれるからだ。

しかし「おひとりさま」には、そのレールが存在しない。あるいは、あっても、ひどく曲がりくねっている。

自分が死んだ後のこと、誰も頼める人がいないんだけど……どうすればいい?

財産を渡したい相手がいても、法律がそれを認めないケースがある。財産を渡したい相手がいなくても、法律がどこかへ持っていってしまうケースがある。どちらにしても、「何もしない」という選択が、最も高くつく可能性がある。

で、結論から言うと

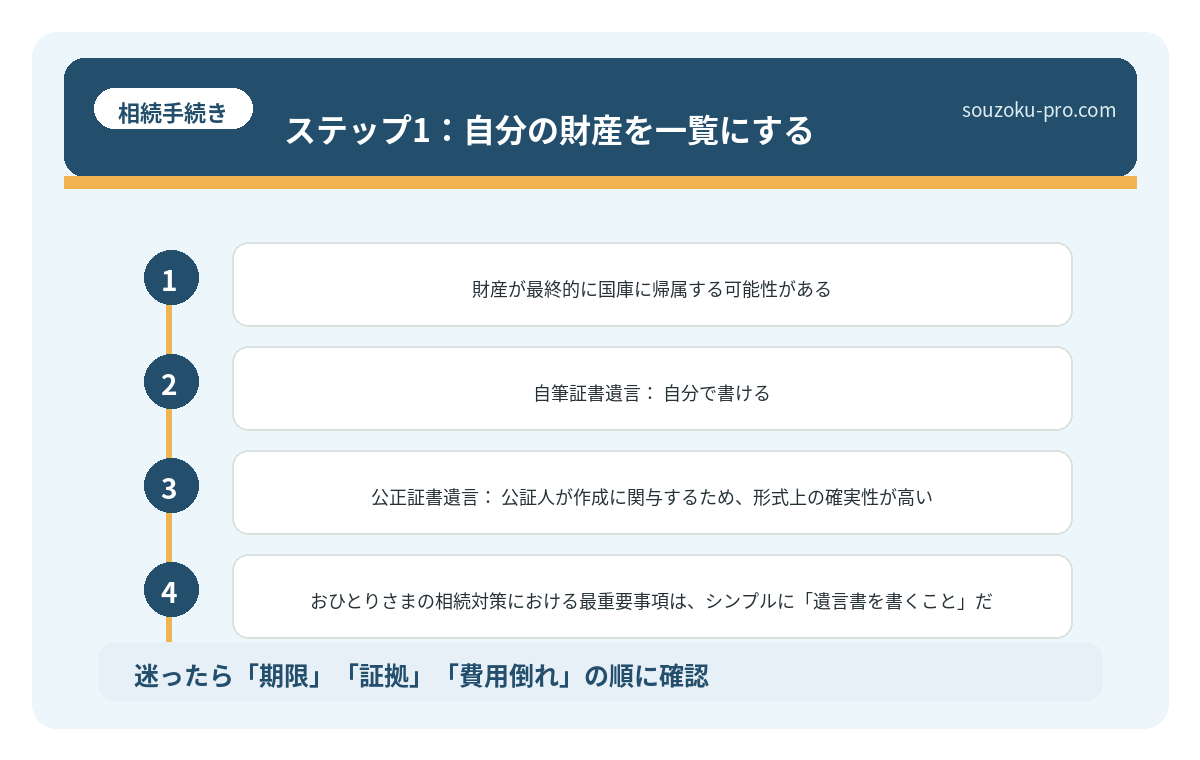

おひとりさまの相続対策における最重要事項は、シンプルに「遺言書を書くこと」だ。

これだけだ。

と言いたいところだが、もちろんそれだけでは終わらない。遺言書は「書けば終わり」ではなく、「正しく書かれてはじめて機能する」という、恐ろしく精度が求められる代物なのだ。そして遺言書の前に、まず「自分に何があるか」を把握していなければ、書くべき中身がそもそも存在しない。

つまり、順番がある。

財産の把握 → 遺言書の作成 → 必要に応じた補完的対策。この三段階が、おひとりさまの相続対策の骨格だ。

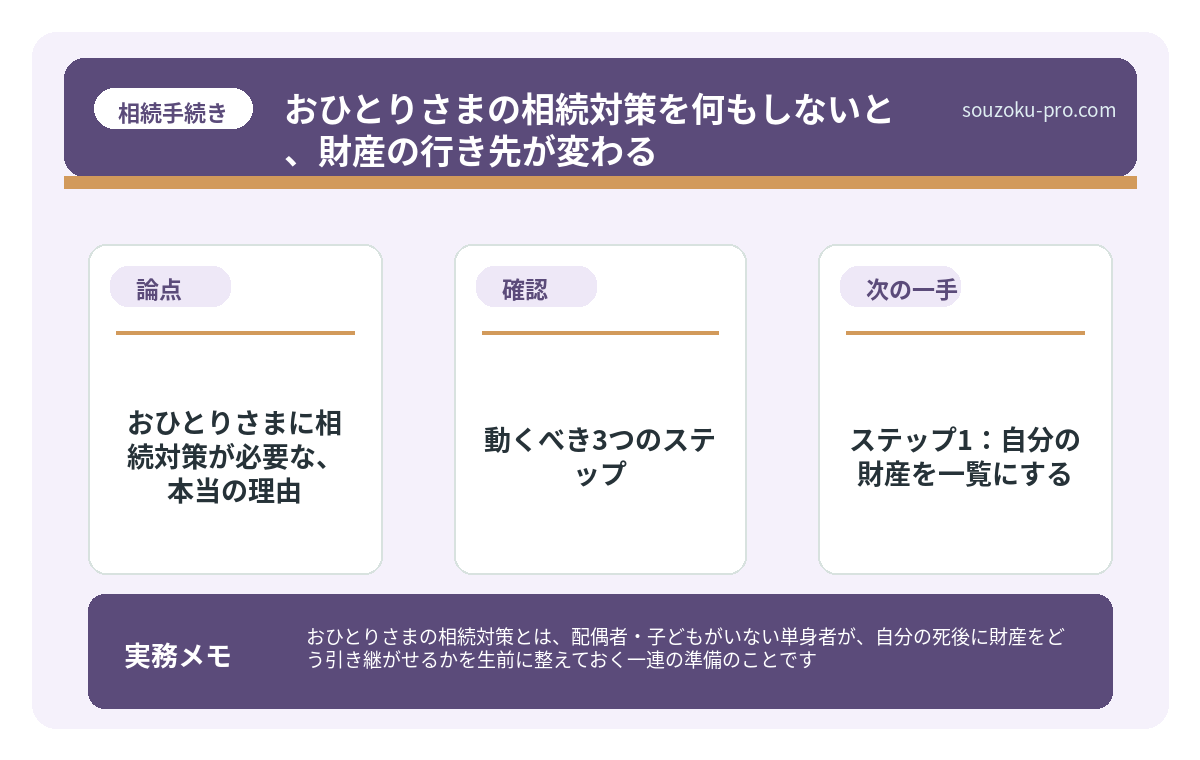

おひとりさまに相続対策が必要な、本当の理由

まず、前提知識として。民法上の法定相続人には優先順位がある(民法887条・889条・890条)。配偶者は常に相続人となり、子ども、直系尊属(親・祖父母)、兄弟姉妹、という順で続く。

おひとりさまの場合、多くのパターンで「兄弟姉妹、あるいはその子(甥・姪)」が法定相続人になる。しかし、ここに問題が潜んでいる。

- 疎遠な親族が相続人になる可能性がある。数十年連絡を取っていない兄の子ども(甥)が、突然、法定相続人として登場する。遺産分割協議は「相続人全員の合意」がなければ成立しない(民法907条)。全員の署名捺印を集めるだけで、数ヶ月が飛ぶ。

- 自分が支えてきた人に、財産が届かない可能性がある。長年のパートナー、信頼できる友人、お世話になった施設。法律上の「相続人」でなければ、遺言書がない限り、一円も届かない。

- 財産が最終的に国庫に帰属する可能性がある。法定相続人が誰もいない場合、財産は国に帰属する(民法959条)。「自分の財産が国のものになる」という、なかなかに理不尽な結末だ。

「うちはシンプルな家族構成だから大丈夫」などと達観していても、法律の網はあちこちに張り巡らされている。何もしないことで、意図しない人間に財産が流れる。これが、おひとりさまに相続対策が必須とされる理由だ。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

まず動くべき3つのステップ

では、実際に何をすればいいか。行動ベースで整理する。

ステップ1:自分の財産を一覧にする

遺言書に書く前に、「書くべき財産が何か」を把握しなければならない。預貯金、不動産、株式・投資信託、生命保険の受取人指定、そして忘れがちな「デジタル資産」。ネット銀行、暗号資産、サブスクリプションサービス。これらをA4一枚の「財産目録」にまとめる。難しく考えなくていい。「今自分が持っているものを全部書き出す」それだけだ。

ステップ2:遺言書の種類を選ぶ

遺言書には大きく「自筆証書遺言」と「公正証書遺言」がある(民法968条・969条)。

- 自筆証書遺言:自分で書ける。費用がほぼかからない。ただし形式不備で無効になるリスクがある。法務局の「自筆証書遺言書保管制度」(遺言書保管法)を活用すると、紛失・改ざんのリスクを下げられる可能性がある。

- 公正証書遺言:公証人が作成に関与するため、形式上の確実性が高い。費用は財産の規模によって異なるが、数万円程度が目安とされている。証人2人が必要(民法969条)。

おひとりさまで「確実に意思を届けたい」という場合は、公正証書遺言が選ばれることが多い。自筆で書いたものは、内容次第で法的効力を持たない場合がある点を念頭に置いておきたい。

ステップ3:「死後の手続き」を誰に頼むかを決める

遺言書は「財産の分け方」を指定できるが、「死後の実務」はカバーしきれない。葬儀の手配、役所への届出、施設の退去手続き、デジタルアカウントの削除。これらを誰かに依頼するには、「死後事務委任契約」という手段がある。

また、自分が判断能力を失った場合に備えるなら「任意後見契約」(任意後見契約に関する法律2条)という選択肢もある。これは「元気なうちに、信頼できる人間に将来の後見を頼んでおく契約」だ。

おひとりさまの相続対策は、「死んだ後」だけでなく「死ぬ前の判断能力低下期」まで視野に入れると、より盤石になる。

相続対策を早めに始める理由。時間が味方になる、その仕組み

相続対策とは、被相続人が生前に財産の整理・分配方法を検討し、相続人が円滑に手続き…

「早めに動く」ことの、圧倒的なメリット

対策は、元気なうちにしか打てない。

判断能力が低下してからでは、契約行為自体が制限される可能性がある。入院してからでは、公証人に来てもらう段取りも容易ではない。「そのうち」という言葉が、最も高いコストを生む。時間は、早く動いた人間の味方になる(民法の制限なし、ただし実務上の話として)。

財産目録、全部書き出した。遺言書も作った。これでようやく安心して眠れる気がする。

遺言書が一枚あるだけで、疎遠な親族への連絡コスト、遺産分割協議の長期化、意図しない相続人への流出。これらがまとめてシャットアウトできる可能性がある。たった一枚で、だ。

自分が丹精込めて積み上げた財産と人生を、自分の意思のまま次へつなぐ。それが、おひとりさまの相続対策の、最も根っこにある動機なのだと思う。

財産目録を開いてみること。そこから全部始まる。

けっこうオススメです。早めの一手。伝わりましたかね。

関連記事として、こちらも参考になります。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

よくある質問

おひとりさまに法定相続人がいない場合、財産はどうなりますか

法定相続人が誰もいない場合、相続財産は最終的に国庫に帰属するとされています(民法959条)。ただし、特別縁故者(生活を共にしていた方など)からの申立てにより、家庭裁判所が財産の全部または一部を分与する可能性があります(民法958条の3)。遺言書による財産指定が最も確実な対策のひとつとされています。

遺言書がなければ、長年のパートナーには財産が渡らないのですか

法律上の婚姻関係にないパートナー(内縁関係・同性パートナーなど)は、現行法上、法定相続人にはなれないとされています(民法887条・889条・890条)。遺言書に明記することで財産を遺贈する意思を示すことは可能ですが、法定相続人がいる場合は遺留分(民法1042条)との兼ね合いを考慮する必要があります。

自筆証書遺言と公正証書遺言、どちらを選べばよいですか

自筆証書遺言は費用を抑えられる一方、形式不備(日付・署名・押印の欠如など)で無効になる可能性があります(民法968条)。公正証書遺言は公証人が関与するため形式上の確実性が高いとされていますが、証人2名と費用が必要です(民法969条)。財産の種類や金額・渡したい相手の状況によって、どちらが適切かは異なる場合があります。

任意後見契約は、いつ結んでおくべきですか

任意後見契約は「判断能力があるうち」に締結する必要があります(任意後見契約に関する法律2条)。認知症の診断後など判断能力が低下した段階では、原則として契約の締結が難しくなる可能性があります。「まだ早い」と感じる時期こそが、実は最適なタイミングとされています。

相続対策のために最初に動くべき手続きは何ですか

まず「自分の財産を一覧にまとめること」が出発点とされています。不動産・預貯金・有価証券・生命保険の受取人指定・デジタル資産などを書き出した財産目録があることで、遺言書の内容を具体的に決めやすくなります。財産の全体像を把握してから遺言書の種類・内容を検討する順序が、実務上スムーズとされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。