相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続におけるタワマン(タワーマンション)評価とは、高層階ほど市場価格と相続税評価額に大きな乖離が生じやすい区分所有マンションの相続税評価方法のことで、2024年1月以降の相続・贈与からは新たな評価ルールが適用されているとされています。

結論から言うと、タワマンを相続した場合の相続税評価額は、2024年以降の新ルールにより従来より高くなる可能性があり、評価の仕組みを事前に把握しておくことが申告額を左右するとされています。

タワーマンションを相続した、という事実を聞いて、あなたはどう思うだろうか。

「それは資産家だ」「羨ましい」──そう感じる人が大半だろう。しかし現実は、もう少し複雑な顔をしている。高層階のリビングから東京の夜景を一望できるその物件が、相続税の申告書の上では「いったいいくらの評価になるのか」という問いに直面した瞬間、多くの人が初めて気づく。

タワマンの相続税評価は、一筋縄ではいかない、ということに。

父が残したタワマン、評価額がいくらになるのか全然わからない……税金、払えるのかな。

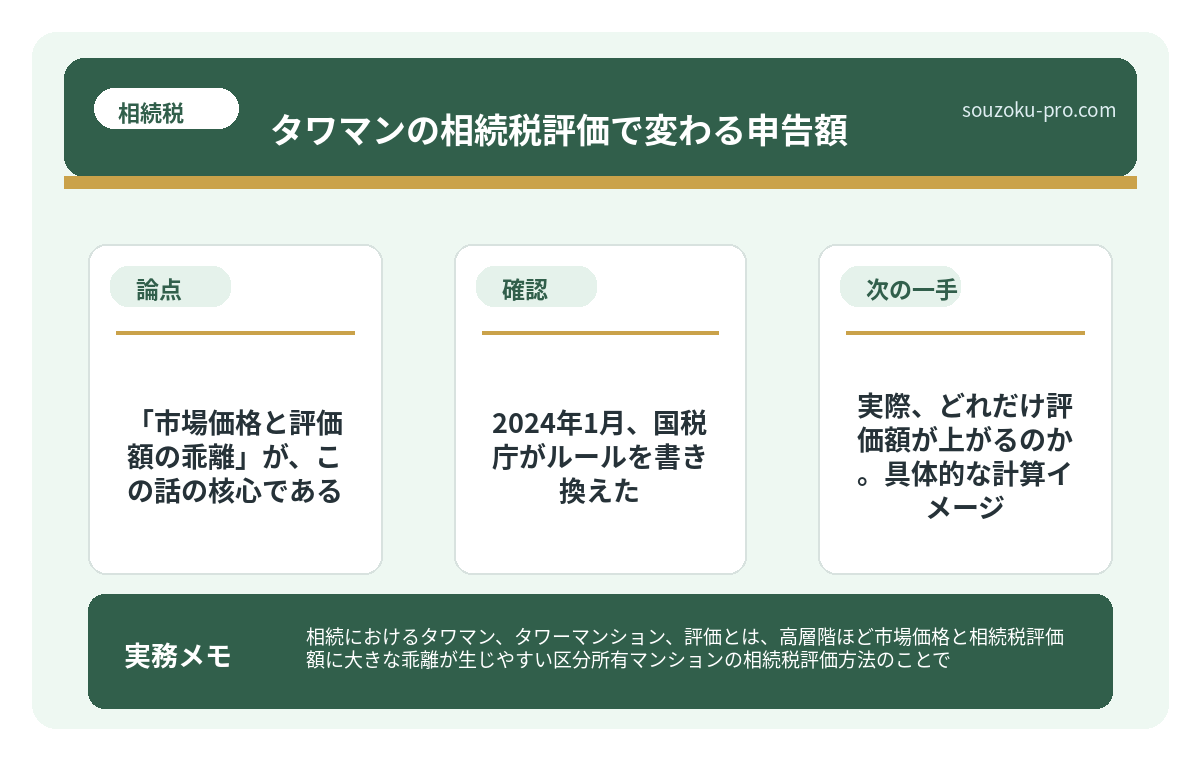

で、結論から言うと「市場価格と評価額の乖離」が、この話の核心である

タワマンの相続税評価において、長らく「常識」として語られてきたことがある。それは、高層階の部屋ほど市場での売買価格は高いのに、相続税の評価額はそれに比べて著しく低く計算される、という現象だ。

なぜそうなるのか。従来の評価方法は、建物部分を「固定資産税評価額」、土地部分を「路線価」ベースで計算し、そこに「敷地権割合(専有面積÷建物全体の床面積)」を掛け合わせるものだった。タワマンは一棟の床面積が膨大なため、一戸あたりの「敷地権割合」が極端に小さくなり、結果として土地の評価額がペシャンコに圧縮されてしまう。

市場価格3億円のタワマンが、相続税評価上は8,000万円──そういった乖離が、かつては珍しくなかったのだ。

不動産の相続税評価を誤ると、払いすぎるか追徴されるかの二択になる

不動産の相続税評価とは、相続が発生した際に土地や建物などの不動産資産を相続税の計…

2024年1月、国税庁がルールを書き換えた

そして、国税庁はこの状況に、静かに、しかし確実に、メスを入れた。

2024年1月1日以降に相続・贈与が発生したケースから、「居住用の区分所有財産の評価に関する新ルール」が適用されるとされている。具体的にどう変わったか。ポイントを整理しよう。

- 新ルールの対象:2棟以上の区分所有建物のうち、「評価乖離率」が1.0を超えるマンション(=市場価格より相続税評価額が低い物件)

- 「評価乖離率」とは:市場価格に対して従来の相続税評価額がどれだけ乖離しているかを示す数値。国税庁が定めた計算式で算出される

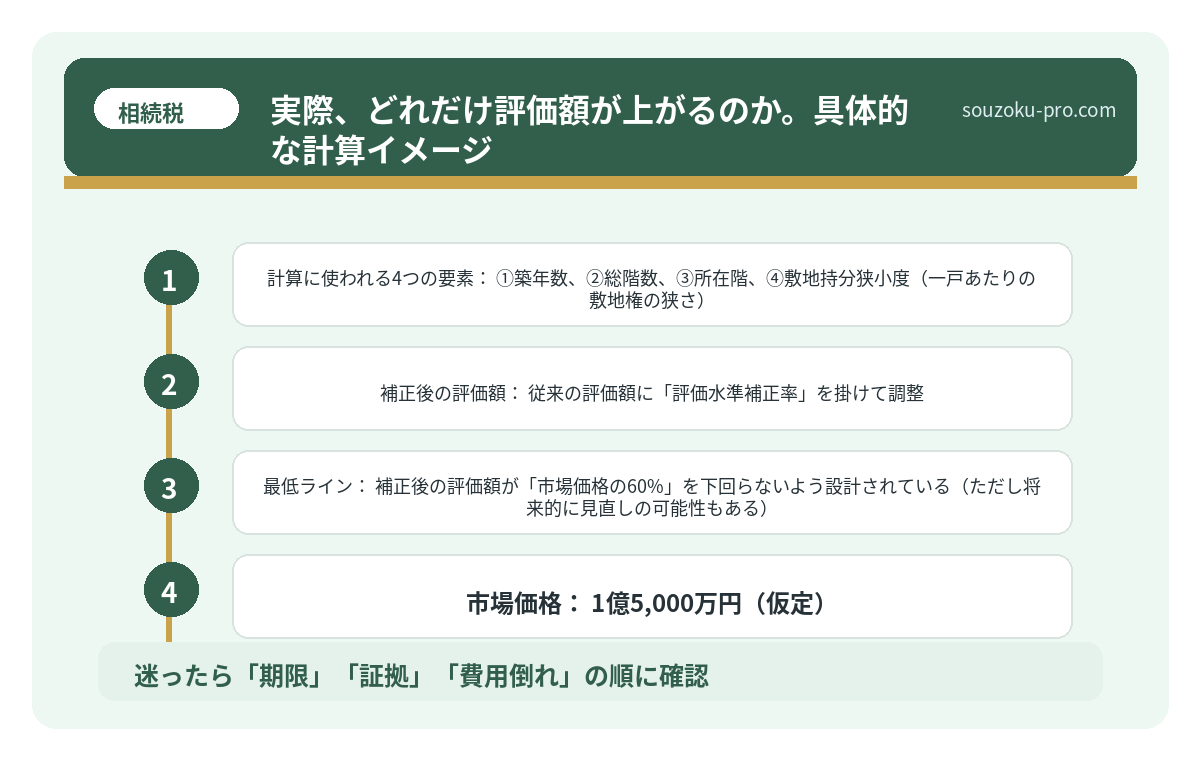

- 計算に使われる4つの要素:①築年数、②総階数、③所在階、④敷地持分狭小度(一戸あたりの敷地権の狭さ)

- 補正後の評価額:従来の評価額に「評価水準補正率」を掛けて調整。評価乖離率が大きい(=乖離が激しい)物件ほど、補正後の評価額が市場価格に近づく方向に引き上げられる

- 最低ライン:補正後の評価額が「市場価格の60%」を下回らないよう設計されている(ただし将来的に見直しの可能性もある)

つまり、タワマン高層階の物件ほど「評価乖離率が高い」と判定されやすく、新ルール適用後は評価額が大幅に引き上げられる可能性がある、ということだ。

路線価から相続税を計算する3ステップ。土地評価で変わる申告の景色

路線価とは、国税庁が毎年公表する道路に面した土地1㎡あたりの評価額であり、相続税…

実際、どれだけ評価額が上がるのか。具体的な計算イメージ

抽象論だけではピンとこないだろう。具体的なイメージで見てみよう。

たとえば、東京都内の40階建てタワマンの30階の部屋(専有面積80㎡)を相続したケースを想定する。

- 市場価格:1億5,000万円(仮定)

- 旧ルールによる評価額:4,500万円(仮定)── 乖離率3.33倍

- 新ルール適用後の評価額:9,000万円前後になる可能性(市場価格の60%水準で補正される場合)

差額、4,500万円。これが課税対象の評価額として加算されるとなれば、相続税の税率にもよるが、数百万円単位で申告税額が変わる可能性がある。「タワマンを相続したから安心」と、ふんぞり返っていた場合ではない、ということだ。

なお、この評価額の計算は相続税法22条(時価主義)に基づき、国税庁の通達によって具体的な方法が定められている。適用ルールの詳細は「居住用の区分所有財産の評価について(法令解釈通達)」(2023年10月6日付)を参照されたい。

相続税の土地評価額を下げる仕組み。補正と特例で変わる申告の数字

相続税における土地評価とは、被相続人から引き継いだ土地の「課税価格」を算出するプ…

では、タワマンを相続したら何をすべきか。実践的なステップ

感情的になっている場合ではない。やるべきことを、順番に整理する。

- ① 固定資産税評価証明書を取得する:市区町村役場(または都税事務所)で取得可能。建物の固定資産税評価額が確認できる

- ② 登記事項証明書で敷地権割合を確認:法務局で取得。専有面積と敷地権割合が記載されており、土地評価の基礎データになる

- ③ 路線価で土地評価額の概算を出す:国税庁の「路線価図・評価倍率表」で対象地の路線価を確認。敷地権割合を掛け合わせて土地の評価額を概算できる

- ④ 新ルールの「評価乖離率」を計算する:①築年数②総階数③所在階④敷地持分狭小度を使った計算式(国税庁通達に記載)で算出する。乖離率が1.0を超えていれば新ルールの補正対象となる可能性がある

- ⑤ 小規模宅地等の特例の適用可能性を確認:被相続人が居住用として使っていた不動産であれば、租税特別措置法69条の4に基づく「特定居住用宅地等」として、330㎡まで80%評価減になる可能性がある。ただし同特例を適用するには相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに申告が必要とされている

この5ステップを踏むことで、「うちのタワマンの評価額はどのくらいか」という全体像が、靄の向こうからクッキリと浮かび上がってくる。

なんだ、順番に確認していけばいいのか。自分でもある程度は把握できそうだ。

関連記事として、こちらも参考になります。

相続の海外不動産評価で変わる申告額。時価・為替・外国税額控除の仕組み

相続における海外不動産の評価とは、被相続人が外国に所有していた土地・建物・区分所…

よくある質問

タワマンの相続税評価に新ルールが適用されるのはいつからですか

2024年1月1日以降に相続または贈与が発生したケースから、居住用区分所有財産に関する新しい評価ルールが適用されるとされています(国税庁通達・2023年10月6日付)。それ以前に相続が発生したケースには旧来の評価方法が適用されます。

新ルール適用後、すべてのマンションで評価額が上がりますか

新ルールの対象は「評価乖離率が1.0を超える物件」、つまり従来の相続税評価額が市場価格より低い物件とされています。低層階のマンションや築年数が古い物件では乖離率が低く、補正後の評価額が従来とほぼ変わらない場合もあるとされています。

小規模宅地等の特例はタワマンにも使えますか

被相続人が居住用として使用していたマンションであれば、租税特別措置法69条の4に基づく「特定居住用宅地等」として小規模宅地等の特例が適用できる可能性があります。ただし、申告期限までに遺産分割協議が成立していることが原則として要件とされていますので、早めに状況を確認されることをおすすめします。

相続税の申告期限はいつまでですか

相続税の申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内とされています(相続税法27条)。ただし遺産分割協議が未成立であっても、法定相続分で仮の申告(未分割申告)が可能で、分割確定後に修正申告または更正の請求で税額を修正できる場合があります(相続税法55条・32条)。

タワマンの評価額に納得がいかない場合、異議申し立てはできますか

税務署の評価に異議がある場合、国税不服申立て制度(審査請求)を利用できる可能性があります。また最高裁判所の判例(令和4年4月19日)では、著しく不適当な場合には通達によらない評価(時価評価)が認められる旨が示されており、評価の妥当性は個別の事情によって判断されるとされています。

タワマンを相続した、という事実は変えられない。でも、評価の仕組みを把握した上で動き始めれば、申告の景色はかなり変わってくる。登記事項証明書を取り寄せ、路線価を調べ、新ルールの計算式に数字を当てはめてみる。それだけで「なんとなく怖い」が「なるほど、これくらいか」に変わる。

「早めに全体像を把握しておいてよかった」と、申告書を提出した後に静かに思えるように。

けっこうオススメです。まず登記事項証明書の取り寄せから。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。