相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

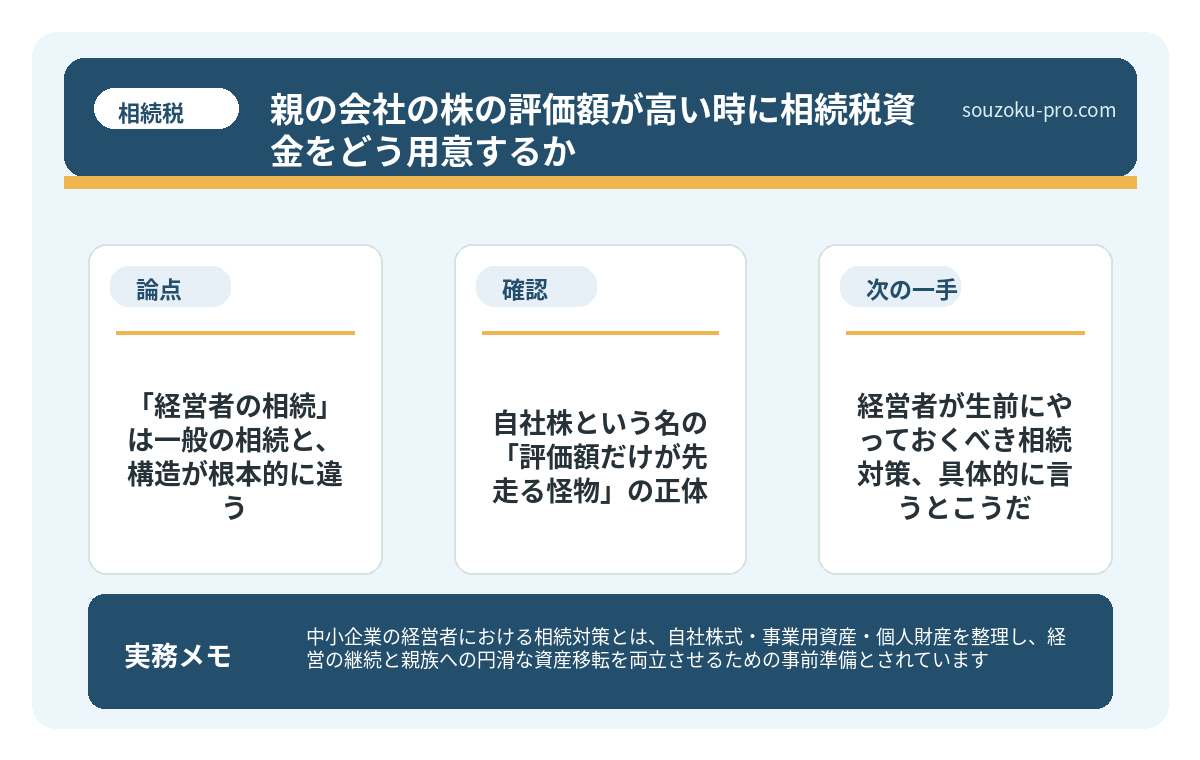

中小企業の経営者における相続対策とは、自社株式・事業用資産・個人財産を整理し、経営の継続と親族への円滑な資産移転を両立させるための事前準備とされています。

結論から言うと、中小企業の経営者は「自社株の評価額」と「事業承継の方向性」を生前に確定しておかないと、相続発生後に経営権と財産の両方が宙に浮く可能性があります。

経営者というのは、不思議な生き物だ。

会社のリスク管理には余念がない。資金繰り、労務、契約書のチェック。そこには抜かりない目線と、鋭い判断力が宿っている。

なのに、自分自身の「死後」については、驚くほど無防備だったりする。

自社の株がこんなに高く評価されるなんて、思ってもみなかった……

これは、実際によく聞く話だ。規模の大小を問わず、中小企業の経営者に相続が発生したとき、残された家族と会社に何が起きるか。それを事前に知っておくだけで、結果がまるで変わってくる。

で、結論から言うと。「経営者の相続」は一般の相続と、構造が根本的に違う

一般的な相続と、中小企業経営者の相続。見た目は同じ「財産を引き継ぐ手続き」でも、中身は別物だ。

何が違うか。シンプルに言う。

一般の相続人が向き合う財産は「現金・不動産・預貯金」が中心だ。金額は大きくても、性質は比較的シンプルである。

だが、経営者の場合、そこに「自社株式」という、値段がつきにくく、売れにくく、しかし評価額だけはやたら高くなる怪物が加わる。

評価額が高い=現金がある、ではない。むしろ逆だ。会社の内部留保が厚いほど、株式の評価額は跳ね上がり、相続税の計算上は「億単位の財産を持っている」扱いになる。なのに手元には、その税金を払う現金がない。

これが、経営者の相続が持つ最初の罠。「資産はあるのに、現金がない」という、絵に描いたような現金不足の構造である。

地主の相続対策、土地があるほど「現金不足」になる仕組み

地主の相続対策とは、広大な農地・宅地・山林などの不動産を多く保有する地主が、相続…

自社株という名の「評価額だけが先走る怪物」の正体

自社株式の評価方法は、相続税法上、大きく2つのルートが用意されている。

- 類似業種比準価額方式:同業種の上場企業と比べて株価を計算する方法

- 純資産価額方式:会社の資産から負債を引いた純資産をベースに計算する方法

会社の規模や業種によって、どちらを使うか・あるいは組み合わせるかが変わってくる(財産評価基本通達178〜189-7)。

問題は、純資産価額方式で計算したとき。長年、会社に内部留保を積み上げてきた経営者ほど、株式評価額がズドンと高くなる傾向がある。

しかも相続税の申告期限は「相続開始を知った日の翌日から10ヶ月以内」(相続税法27条)。この10ヶ月の間に、株の評価を確定させ、相続人全員の話し合い(遺産分割協議)を経て、申告・納税までを終わらせる必要がある。

※遺産分割協議自体に法定の期限はないが、特例の適用等を考えると、申告期限を意識した進行が実務上は重要とされている。

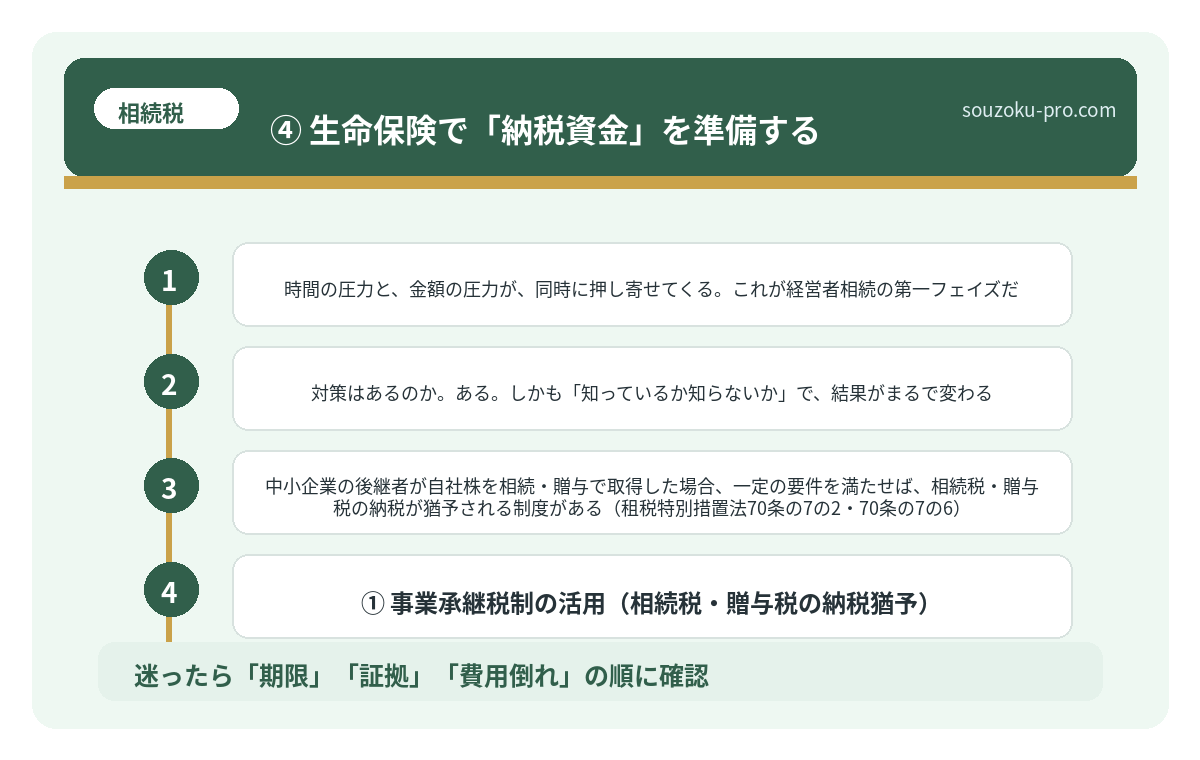

時間の圧力と、金額の圧力が、同時に押し寄せてくる。これが経営者相続の第一フェイズだ。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

経営者が生前にやっておくべき相続対策、具体的に言うとこうだ

では、対策はあるのか。ある。しかも「知っているか知らないか」で、結果がまるで変わる。

① 事業承継税制の活用(相続税・贈与税の納税猶予)

中小企業の後継者が自社株を相続・贈与で取得した場合、一定の要件を満たせば、相続税・贈与税の納税が猶予される制度がある(租税特別措置法70条の7の2・70条の7の6)。いわゆる「事業承継税制」だ。

2018年の税制改正で創設された「特例措置」は、対象となる株式の全株・税額の100%が猶予対象となる可能性がある。ただし適用要件が細かく、「特例承継計画」の提出期限(現行2026年3月31日までとされている)など、時間的な制約も存在する点は把握しておきたい。

② 株式の評価額を下げる「生前の仕込み」

純資産価額が高くなる最大の原因は「内部留保の積み上がり」だ。役員退職金の準備、生命保険の活用、あるいは不動産投資による資産構成の変化。これらを組み合わせることで、相続発生時点での株式評価額を抑えることができる場合がある。

ただし、これは「課税逃れ」とは全く異なる。税務調査で否認されないよう、事業上の合理的な理由が必要である点は、忘れてはならない。

③ 遺言書で「経営権の分散」を防ぐ

遺言書がない場合、相続人全員による遺産分割協議が必要になる(民法907条)。これが曲者だ。後継者ではない相続人が「私も株をもらう権利がある」と主張した場合、経営権が霧散する可能性がある。

公正証書遺言(民法969条)で「自社株は後継者に」と明記しておくことが、経営の継続という観点からは極めて有効な手立てとされている。

④ 生命保険で「納税資金」を準備する

相続税の納税は原則として現金一括(相続税法33条)。株式評価額が高くても、手元に現金がなければ詰む。経営者が被保険者となる生命保険を活用し、死亡保険金(相続税法12条の非課税枠:500万円×法定相続人の数)を納税資金として確保しておく手法は、実務上よく取られる選択肢のひとつだ。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

相続発生後に後継者が動くべき、最初の72時間

対策は生前が理想だが、相続が発生してしまった後でも、動き方で結果は変わる。

まず死亡届の提出。死亡の事実を知った日から7日以内(戸籍法86条)。これは役所に行けばなんとかなる。

次に、会社の運営を止めないこと。代表者の死亡は、会社の存続と直結しない(会社法330条・民法653条)が、金融機関口座の凍結や取引先への影響を考えると、後継者の登記変更(代表取締役の変更登記)を速やかに進めることが実務上は重要とされる。

そして相続放棄の検討。借金・連帯保証が疑われる場合は、「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条)という期限を頭に刻んでおく。相続放棄は家庭裁判所への申述が必要であり(民法938条)、相続人間の口約束では法的効力は生じない点も確認しておきたい。

また、経営者に給与・事業所得があった場合は、準確定申告の期限が「相続開始を知った日の翌日から4ヶ月以内」(所得税法124条・125条)と迫ってくる。これも早めにカレンダーに入れておくべきだ。

やることは多いけど、順番さえわかれば動ける気がしてきた。

関連記事として、こちらも参考になります。

農家の相続対策、「農地の納税猶予」を知るか知らないかで変わる結果

農家の相続対策とは、農地・山林・農業機械などの特殊な資産を多く抱える農家が、相続…

よくある質問

事業承継税制を使えば相続税は完全にゼロになりますか

事業承継税制(租税特別措置法70条の7の2等)は、一定の要件を満たした場合に相続税・贈与税の納税が「猶予」される制度であり、免除となるケースもありますが、猶予が取り消される事由(廃業・株式譲渡等)に該当すると猶予税額と利子税の納付が必要になる可能性があります。完全にゼロになるかどうかは個別の状況によって異なるとされています。

自社株の評価はいつ時点のものを使いますか

相続税の計算では、原則として被相続人の死亡日(相続開始日)時点の評価額を使用するとされています(財産評価基本通達に基づく評価)。決算期と相続開始日の時期によって評価額が大きく変わる場合があるため、直近の決算書の内容は早期に確認しておくことが望ましいとされています。

後継者以外の相続人が自社株を要求してきた場合はどうすればいいですか

遺言書がない場合、相続人全員の合意なしに遺産分割協議は成立しないとされています(民法907条)。後継者以外の相続人が株式取得を主張する場合、代償分割(株式を後継者が取得し、他の相続人に現金等で補償する方法)が選択肢のひとつとなる可能性があります。また遺留分侵害額請求権(民法1046条)の行使が想定される場合は、その計算も視野に入れておくことが重要とされています。

代表者が亡くなった後、会社の銀行口座はすぐ凍結されますか

個人の預金口座は金融機関が死亡を把握した時点で凍結される場合がありますが、法人名義の口座は原則として代表者の死亡だけで即時凍結されるわけではないとされています。ただし、金融機関への連絡や代表者変更登記を速やかに進めないと、融資・取引に支障をきたす可能性があるため、早期の対応が望ましいとされています。

相続税の申告期限までに遺産分割協議が終わらない場合はどうなりますか

遺産分割協議が未了の場合でも、法定相続分で按分した「未分割申告」が可能とされています(相続税法55条)。ただし、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)を適用するには原則として申告期限内の分割が必要です。「申告期限後3年以内の分割見込書」を提出することで、後から特例を適用できる場合があります(相続税法19条の2第6項等)。

経営者として会社を守り続けてきた人間が、死後もその会社を守れるかどうか。それは「生前に何を準備したか」という一点にかかっている、と言っても過言ではない。

株式評価、事業承継税制、遺言書、納税資金。どれか一つを知っておくだけでも、動ける選択肢は確実に増える。

けっこうオススメです。早めの棚卸し。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。