相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続の確定申告(準確定申告)とは、亡くなった方が生前に得ていた所得について、相続人が代わりに行う所得税の申告手続きとされています。通常の確定申告とは期限・手続きが異なるため、注意が必要です。

結論から言うと、準確定申告の期限は「相続の開始を知った日の翌日から4ヶ月以内」とされており、通常の確定申告(翌年3月15日)とは別の締め切りが動き出す可能性があります。

「確定申告って、毎年3月にやるやつでしょ」──そう思っていた人間が、相続発生の翌月に気づく。

死亡した瞬間に、もう一本の申告期限のカウントダウンが、静かに、しかし確実に始まっていることを。

相続と確定申告。この2つが絡み合う局面は、意外なほど多い。そして意外なほど、見落とされている。

親父が亡くなって、まさか確定申告まで必要になるとは……何が何だかわからない。

で、結論から言うと

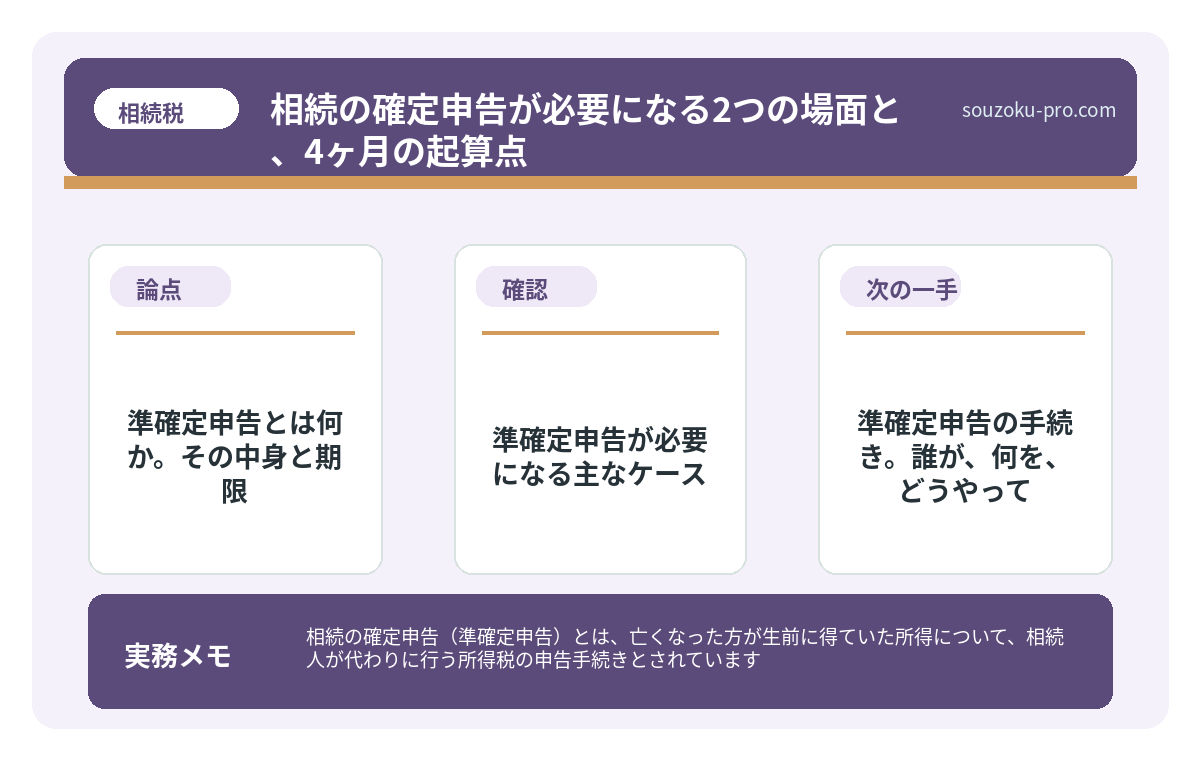

相続が発生したとき、確定申告が「必要になるケース」は、大きく2種類ある。

ひとつめは、「準確定申告」。これは、亡くなった方(被相続人)の1月1日から死亡日までの所得について、相続人が代わりに申告するものだ(所得税法124条・125条)。

ふたつめは、「相続人自身の確定申告」。相続によって不動産を売却した場合などに、相続人本人の譲渡所得として申告が必要になることがある。

この2本立て構造を知らずにいると、片方だけ対処して「終わった」と思い込む。が、もう片方がひっそりと残っている──という状況が発生する。

準確定申告とは何か。その中身と期限

準確定申告の期限は、相続の開始があったことを知った日の翌日から4ヶ月以内(所得税法124条・125条)。

通常の確定申告が「翌年2月16日〜3月15日」という、ある種のゆったりしたスケジュールで動くのに対し、準確定申告は「知った翌日から4ヶ月」という、完全に独立したタイムラインで動き出す。

カレンダーを眺めながら「3月にやればいいか」と思っていると、とっくに期限が過ぎているケースもあり得る。これが、準確定申告という名の「静かな伏兵」の正体だ。

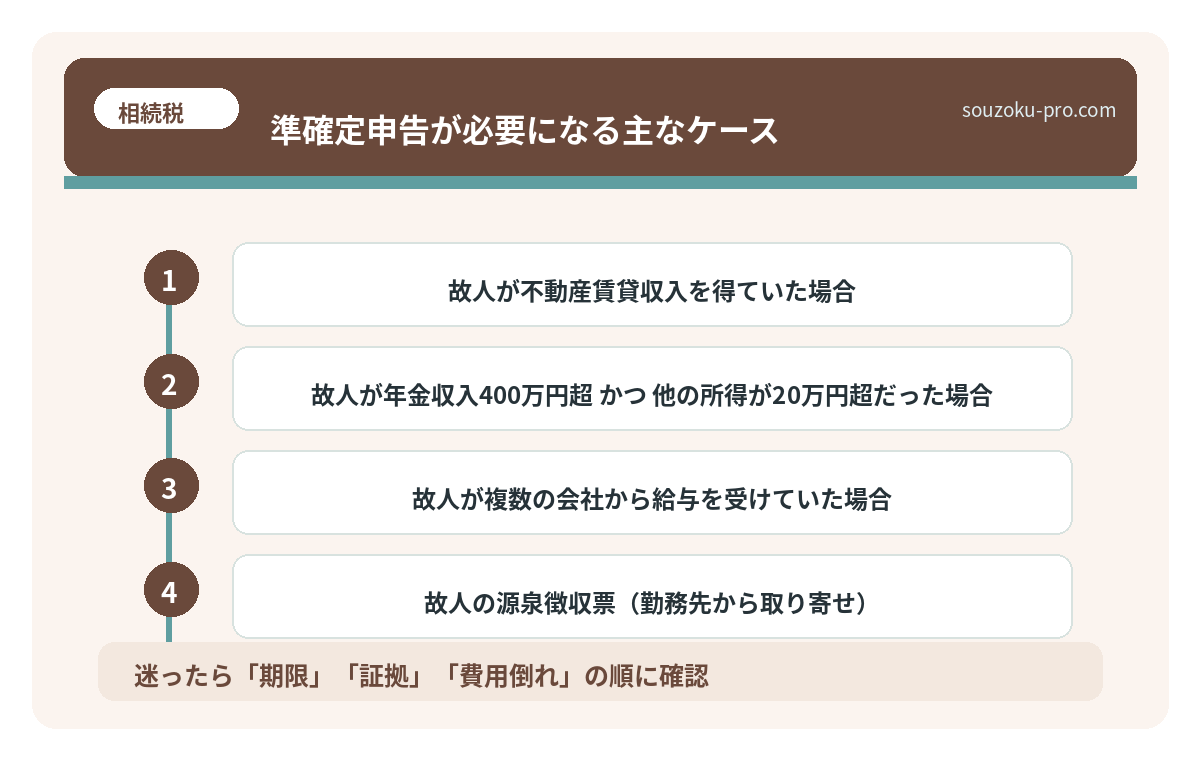

準確定申告が必要になる主なケース

- 故人が給与所得者で、年収が2,000万円超だった場合

- 故人が個人事業主・フリーランスだった場合

- 故人が不動産賃貸収入を得ていた場合

- 故人が年金収入400万円超 かつ 他の所得が20万円超だった場合

- 故人が複数の会社から給与を受けていた場合

逆に言えば、故人が「会社員一本で収入も少なめ」だった場合は、準確定申告が不要なケースも多い。まずは故人の収入源を整理するところから始めるのが実践的な動き方だ。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

準確定申告の手続き。誰が、何を、どうやって

申告義務者は、相続人全員だ。ここが通常の確定申告と大きく異なる点で、相続人が複数いる場合は原則として連署で提出することになる(ただし各人が個別に申告する方法も認められている)。

準確定申告の主な必要書類・作業

- 故人の源泉徴収票(勤務先から取り寄せ)

- 故人の事業収入・不動産収入の帳簿・通帳

- 医療費控除を使う場合は領収書の集計

- 生命保険料控除証明書・地震保険料控除証明書

- 相続人全員の戸籍謄本(相続関係の確認用)

提出先は、故人の住所地を管轄する税務署。相続人の住所地ではない点に注意が必要だ。

相続手続きの必要書類を集め始めた人間が直面する現実

相続手続きに必要な書類とは、被相続人の死亡後に相続人が各種機関へ提出・提示するこ…

相続税の申告と確定申告、混同しやすいポイント

「準確定申告」と「相続税の申告」は、まったく別の手続きだ。しかし混同する人が後を絶たない。

整理するとこうだ。

- 準確定申告(所得税):故人の所得に対する税金。期限は「知った翌日から4ヶ月以内」

- 相続税の申告:相続で取得した財産に対する税金。期限は「知った翌日から10ヶ月以内」

期限が違う。管轄する税法が違う。申告書の様式も違う。この2つが同時に動いていると理解した上で、それぞれの締め切りを別々にカレンダーへ書き込んでおく。それだけで、かなり頭の中が整理されてくる。

なお、相続税の申告期限(10ヶ月)までに遺産分割協議がまとまらない場合でも、法定相続分による未分割申告という選択肢がある(相続税法55条)。協議が長引いたからといって、申告そのものが止まるわけではない点は知っておきたい。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

自分で動くための実践ステップ

複雑に見えるが、最初の一手はシンプルだ。

- 故人の収入源を洗い出す:給与・年金・不動産収入・事業収入の有無を確認する

- 準確定申告が必要か判断する:上記のケースに該当するかをチェックする

- 4ヶ月の期限を手帳・スマホに登録する:「知った日」を起算点に計算し、期限日を記録する

- 必要書類を集める:源泉徴収票・通帳・各種控除証明書を手配する

- 相続税の申告期限(10ヶ月)も別途カレンダーに入れる:2本の期限が同時進行していると意識する

「全部完璧にやろう」と構えると、一歩目が重くなる。まずは「準確定申告が必要かどうかの確認だけ」を今日中にやる。それで十分なスタートだ。

関連記事として、こちらも参考になります。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

よくある質問

準確定申告の期限はいつですか

相続の開始があったことを知った日の翌日から4ヶ月以内とされています(所得税法124条・125条)。被相続人の死亡日ではなく「知った日」が起算点になる場合があるため、確認が必要です。

相続税の申告と準確定申告は同じ手続きですか

別々の手続きです。準確定申告は故人の所得税に関するもの(所得税法)、相続税の申告は取得した財産に対するもの(相続税法)で、期限も申告書の様式も異なります。それぞれ独立した手続きとして対応が必要になる場合があります。

遺産分割協議が終わっていなくても相続税の申告はできますか

法定相続分で按分した「未分割申告」が可能とされています(相続税法55条)。協議成立後に修正申告または更正の請求で正しい税額に修正できる場合があります(相続税法32条、国税通則法23条)。

相続した不動産を売却した場合も確定申告が必要ですか

相続で取得した不動産を売却した場合、相続人本人の譲渡所得として確定申告が必要になる可能性があります。この場合は通常の確定申告のスケジュール(翌年2月16日〜3月15日)で申告することになります。

準確定申告が不要なケースはありますか

故人が会社員で年収2,000万円以下かつ副収入が少額だった場合など、所得税の確定申告が元々不要だった方については、準確定申告も不要となる場合があります。ただし故人の収入状況によって判断が変わるため、個別に確認することが望ましいとされています。

準確定申告という名の「4ヶ月時計」が、相続発生の瞬間に動き出している。それを知っているかどうかで、手続きへの向き合い方がガラッと変わってくる。

やることはシンプルだ。「故人の収入源を確認する→期限をカレンダーに入れる→必要書類を手配する」。この3ステップを、四十九日より先に動かしておく。

準確定申告のことを知っておいただけで、こんなに動きやすくなるとは思わなかった。

悲しみと手続きを、同時に走らせなければならないのが相続の現実だ。でも、何をすべきかが見えていれば、意外と動ける。

けっこうオススメです。期限の「見える化」。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。