相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続人の行方不明とは、被相続人(亡くなった方)の法定相続人の中に、居所・生死が確認できない人物が含まれている状態を指します。この場合、遺産分割協議は相続人全員の合意が必要なため、行方不明の相続人が一人でもいると、協議そのものが進められない可能性があるとされています。

結論から言うと、相続人が行方不明の場合でも家庭裁判所への申立てによって「不在者財産管理人」の選任や「失踪宣告」の手続きを利用することで、遺産分割協議を適法に進められる可能性があるとされています。放置すれば協議は宙に浮いたままとなるため、早期に手続きの方向性を把握しておくことが重要です。

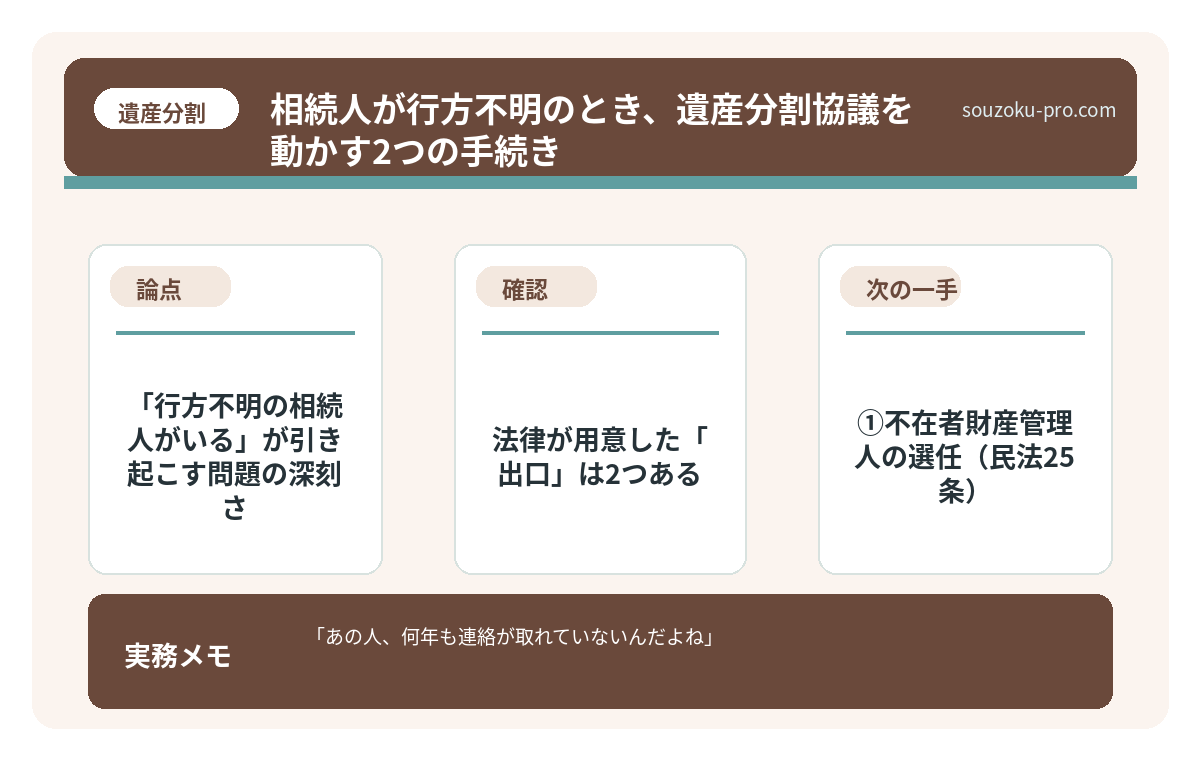

「あの人、何年も連絡が取れていないんだよね」

遺産分割協議の場でその一言が出た瞬間、場の空気がスウッと薄くなるのを、経験した人間はわかるだろう。

悲しみを堪えながら集まった親族が、次の瞬間に向き合うのは感情ではない。「行方不明の相続人がいる」という、とびきり厄介な現実との格闘だ。

そうだ。お父さんには、音信不通の弟がいた。あの人、今どこにいるんだろう。生きているのかどうかも、わからない——そんな状況から、この記事は始まる。

何年も音信不通の兄がいる。遺産分割って、どうすればいいんだ……?

で、結論から言うと

相続人の中に行方不明者がいる場合、遺産分割協議は「そのまま」では動かせない。なぜなら、民法907条の原則として、遺産分割協議には相続人全員の合意が必要だからだ。一人でも欠ければ、協議は無効。これは例外がない。

では、詰んでいるのか。

そうではない。行方不明の相続人を「まあいいか」とスルーして協議を進めると、後から「その分割は無効だ」という話になりかねない。しかし、日本の法律はこの状況にちゃんと「出口」を用意している。ただし、その出口を開けるには、家庭裁判所という名の重い扉を、自らの手で叩きに行く必要がある。

その出口の名は、二つ。「不在者財産管理人の選任」と、「失踪宣告」だ。どちらも一夜にして解決するような魔法ではない。しかし、知っているか知らないかで、その後の数ヶ月が天と地ほど変わってくる。

「行方不明の相続人がいる」が引き起こす問題の深刻さ

まず、現実をきちんと把握しておきたい。行方不明の相続人がいることで、何が起きるのかを。

これが、思っている以上に広範囲にわたる。

- 遺産分割協議が一切進められない:全員の合意がなければ協議は無効。不動産の名義変更も、預貯金の解約も、ストップする。

- 相続税の申告期限(10ヶ月)は待ってくれない:相続税の申告は「相続開始を知った日の翌日から10ヶ月以内」が原則だ。ただし、分割協議が未了でも「法定相続分による未分割申告」(相続税法55条)が可能であるため、申告自体は動かせる。「行方不明の相続人がいるから申告できない」は、正確には誤りだ。

- 相続放棄の期限(3ヶ月)も個別に動いている:行方不明の相続人が「自己のために相続の開始があったことを知った時」から3ヶ月(民法915条)が起算される。本人が知らなければ起算されないため、いつまでも放棄の権利が消えない、という厄介さもはらんでいる。

つまり、行方不明の相続人という存在は、遺産分割という機械の歯車に、砂粒どころか岩石をぶち込んでくるのだ。

https://souzoku-pro.com/souzoku-nin-yukuefumei/

法律が用意した「出口」は2つある

行方不明の相続人がいる場合、法的に打てる手は主に2つだ。状況によってどちらを選ぶかが変わってくる。

①不在者財産管理人の選任(民法25条)

行方不明者の「代理人」を、裁判所に選んでもらう手続きだ。行方不明になってから「7年未満」の場合に主に使われる。

- 申立人:利害関係人(他の相続人など)または検察官

- 申立先:行方不明者の最後の住所地を管轄する家庭裁判所

- 選任される人:弁護士や司法書士などの専門家が多い

- 効果:選任された管理人が、行方不明者に代わって遺産分割協議に参加できる

ポイントは、管理人はあくまで「行方不明者の利益を守る立場」ということだ。他の相続人にとって都合のいい分割案に、ホイホイ同意してくれるわけではない。管理人が行方不明者の「法定相続分以下」での分割に同意するには、家庭裁判所の許可が必要とされている(民法28条)。管理人が勝手に「他の相続人に有利な条件」で合意することは、原則として認められない点に注意が必要だ。

とはいえ、協議そのものを「前に進める」手段としては、現実的かつ有効な選択肢だ。

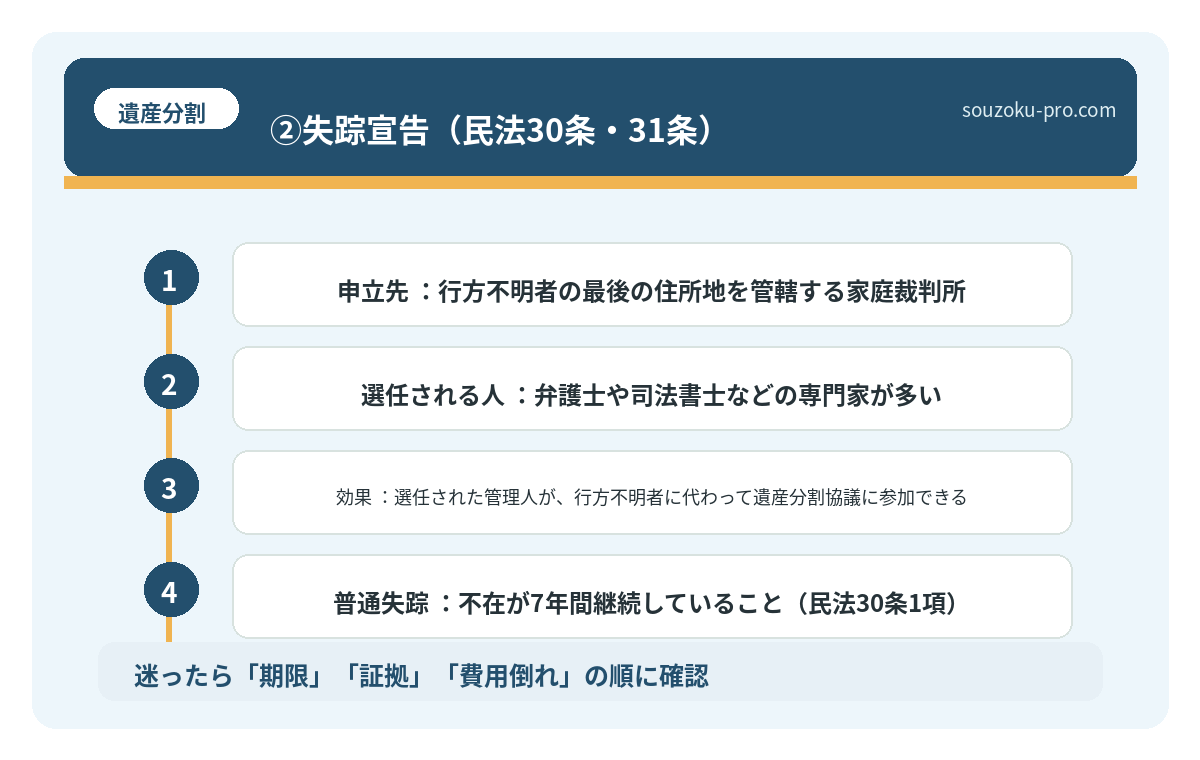

②失踪宣告(民法30条・31条)

こちらはより踏み込んだ手続きだ。行方不明の期間が「7年以上」の場合に使える。家庭裁判所に申立てを行うと、行方不明者を「法律上は死亡した」とみなしてもらえる(民法31条)。

- 普通失踪:不在が7年間継続していること(民法30条1項)

- 危難失踪:戦争・船舶事故・震災などの危難に遭遇し、危難終了から1年経過(民法30条2項)

この失踪宣告が確定すると、行方不明だった相続人の「相続人」が代わりに協議に参加することになる(代襲相続などが発生する場合もある)。状況は一気に複雑化する可能性があるため、慎重な対応が求められる。

不在者財産管理人と比べると、要件のハードルが高く、時間もかかる。ただし、7年以上音信不通というケースでは、現実的な解決策となりうる。

どちらの手続きも、家庭裁判所への申立てが必要なため、ある程度の時間と書類の準備がかかる。しかし、手続きを避けて放置しても協議は動かない。選択肢としてしっかり把握しておきたい。

相続人調査の方法。戸籍を遡らないと見えない「もう一人の相続人」

相続人調査とは、亡くなった方(被相続人)の戸籍を出生から死亡まで遡ることで、法律…

自分で動くための実践ステップ

「制度はわかった。でも、何から手をつければいいんだ」という声が聞こえてきそうだ。ステップに分解して整理しよう。

Step1:まず「本当に行方不明か」を確認する

相続人調査として、戸籍の附票(住民票の異動履歴)を取得し、最後の住所地を確認する。戸籍附票には住民登録の履歴が記録されており、意外と、そこに手がかりが残っている場合がある。

- 本籍地の市区町村役場で取得できる

- 相続人であれば、他の相続人の附票も取得可能な場合がある

- 住民票が移動していなければ、最後の登録地が手がかりになる

Step2:行方不明期間を把握し、手続きを選ぶ

7年未満なら「不在者財産管理人の選任申立て」、7年以上なら「失踪宣告の申立て」が選択肢となる。どちらも申立て先は家庭裁判所(行方不明者の最後の住所地を管轄する裁判所)だ。

Step3:申立てに必要な書類を準備する

不在者財産管理人の選任を求める場合、申立てに必要な書類の主なものは以下の通りだ。

- 申立書(裁判所の書式を使用)

- 行方不明者の戸籍謄本・戸籍の附票

- 行方不明の事実を示す資料(捜索届の受理証明、手紙の返送・電話不通の記録など)

- 利害関係を証する資料(他の相続人であることの証明など)

- 財産目録(不在者が持つと思われる財産の概要)

- 被相続人の死亡を証明する戸籍謄本(相続案件の場合)

申立費用は収入印紙800円程度のほか、予納金として数万円が求められる場合がある。管理人の報酬は、管理する財産の規模によって異なる。

Step4:相続税の申告期限を見落とさない

遺産分割協議が未了のまま申告期限(10ヶ月)を迎える場合でも、法定相続分で未分割申告ができる(相続税法55条)。配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)は、原則として分割が確定していることが適用の要件だが、「申告期限後3年以内の分割見込書」を提出することで、後から適用できる可能性がある。協議の完了を待たずに申告だけ先に進め、分割確定後に修正申告または更正の請求で調整する(相続税法32条)のが実務上の対応だ。申告期限だけは意識的に管理しておくことが重要だ。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

知っておくと、景色が変わる

「行方不明の相続人がいる」というフレーズは、初めて聞いた人間に「もう詰んだ」という錯覚を与える。これが、なかなかにタチが悪い。

しかし実際には、民法はこの状況に対してちゃんと手を差し伸べている。不在者財産管理人という制度も、失踪宣告という制度も、「放置するな、手続きを踏め」という法律からのメッセージだ。

不在者財産管理人という制度を知っているだけで、「とりあえず戸籍附票を取り寄せてみよう」という最初の一歩が踏み出せる。失踪宣告という選択肢を知っているだけで、「7年以上連絡がない場合は別のルートがある」という判断ができる。知識は、選択肢だ。選択肢があれば、人は動ける。

手続きを踏んだ先に、協議が動き出す。そして動き出した協議の先に、相続の完了がある。

手続きの順番がわかったら、なんとかなりそうな気がしてきた。

まずは「行方不明になってから何年経つか」を確認して、どちらの申立てが自分たちのケースに合うかを把握する。相続人の構成を把握する→戸籍・附票で状況を確認する→必要な手続きを選ぶ。この順番で動けば、あとは時間と書類の問題だ。「わからない」が「わかった」に変わった瞬間から、相続は動き始める。

知っておいて、損のない話でした。伝わりましたかね。

関連記事として、こちらも参考になります。

法定相続人の範囲を図で整理。「知らなかった相続人」が協議を無効にし得る

法定相続人とは、民法で定められた「相続する権利を持つ人」のことであり、配偶者・子…

よくある質問

相続人が行方不明でも遺産分割協議はできますか

相続人全員の合意がなければ遺産分割協議は無効とされています(民法907条)。ただし、家庭裁判所に「不在者財産管理人の選任」(民法25条)または「失踪宣告」(民法30条)を申立てることで、行方不明の相続人がいる状況でも協議を適法に進められる可能性があるとされています。行方不明者を除外したまま協議を行っても無効と判断される可能性が高いため、必ず法的手続きを通じて全員が参加する形を整える必要があります。

不在者財産管理人は、誰でも申し立てられますか

申立人は「利害関係人」または検察官とされています(民法25条)。他の相続人はこの利害関係人にあたる場合が多いとされています。申立先は行方不明者の最後の住所地を管轄する家庭裁判所となります。申立費用は収入印紙800円程度のほか、予納金として数万円が求められる場合があります。

不在者財産管理人と失踪宣告はどう使い分けますか

行方不明の期間が7年未満の場合は不在者財産管理人の選任申立て、7年以上の場合は失踪宣告の申立てが主な選択肢となる場合があります。失踪宣告には「普通失踪(不在7年以上)」と「危難失踪(戦争・事故・災害などの危難終了から1年以上)」の2種類があります(民法30条)。状況によって適した手続きが異なるため、最後の住所地を管轄する家庭裁判所に確認することをお勧めします。

行方不明の相続人がいると相続税の申告はどうなりますか

遺産分割協議が未了でも、法定相続分で仮の申告(未分割申告)ができるとされています(相続税法55条)。申告期限(相続開始を知った日の翌日から10ヶ月)は待ってくれないため、協議の完了を待たずに申告だけ先に進めることが実務上は多いとされています。分割確定後に修正申告または更正の請求が可能です(相続税法32条)。なお、配偶者の税額軽減や小規模宅地等の特例については「申告期限後3年以内の分割見込書」の提出により、後から適用できる可能性があります。

行方不明の相続人が後から現れた場合、すでに行った遺産分割はどうなりますか

失踪宣告が確定した後に本人が生きていることが判明した場合、失踪宣告の取消しを家庭裁判所に申し立てることができるとされています(民法32条)。ただし、取消し前に善意でなされた行為の効力については民法32条に規定があり、状況によって扱いが変わる可能性があるため、発覚した時点での対応を慎重に検討することが重要です。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。