相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

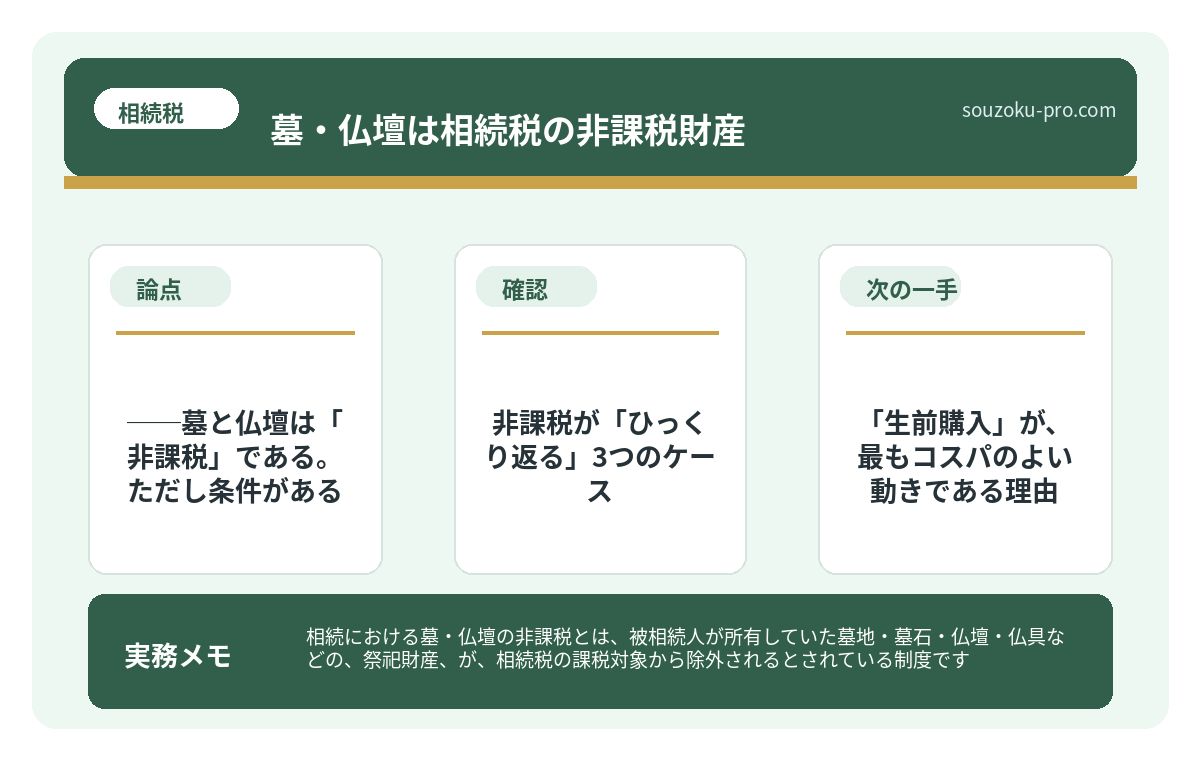

相続における墓・仏壇の非課税とは、被相続人が所有していた墓地・墓石・仏壇・仏具などの「祭祀財産」が、相続税の課税対象から除外されるとされている制度です(相続税法12条1項2号)。

結論から言うと、墓や仏壇は相続税の非課税財産とされていますが、「生前に購入しておくこと」「純金製品など投資目的のものは対象外となる可能性があること」など、適用条件を事前に把握しておくと、思わぬ課税を回避できる可能性があります。

「墓と仏壇って、相続税かかるの?」

おそらく、この問いを人生で一度も考えたことがない人間の方が、圧倒的多数だろう。悲しみのど真ん中にいる最中に、まさかお墓の課税区分を調べるとは、誰も思っていない。

だが、これが案外、見落とされやすい「お得な仕組み」だったりするのだ。知っているか知らないかで、数十万円単位の話になることすらある。

仏壇まで相続税の対象になるのか……何がセーフで何がアウトなのか、全然わからない。

で、結論から言うと──墓と仏壇は「非課税」である。ただし条件がある

で、結論から言うと、墓地・墓石・仏壇・仏具・神棚といった「祭祀財産」は、相続税法12条1項2号により、相続税の課税価格に算入しなくてよいとされている。

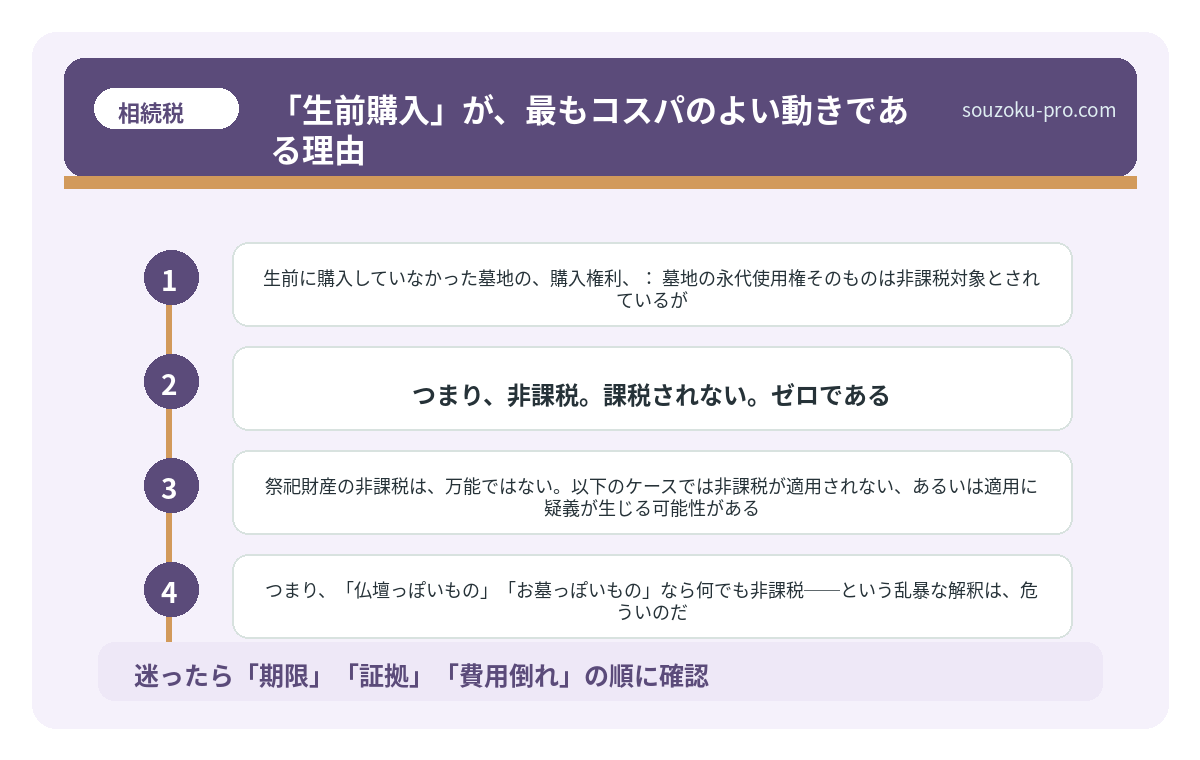

つまり、非課税。課税されない。ゼロである。

ただし。ここに「ただし」がついてくるのが、税の世界の宿命だ。この非課税が適用されるには、いくつかの前提条件が存在する。この条件を知らずに「どうせ非課税でしょ」と放置していると、申告時に「え、課税されるんですか」という、静かなる衝撃に見舞われることになる。

非課税が「ひっくり返る」3つのケース

祭祀財産の非課税は、万能ではない。以下のケースでは非課税が適用されない、あるいは適用に疑義が生じる可能性がある。

- 相続後に購入した場合:仏壇や墓石を「被相続人の死後」に買った場合、その購入費用は相続税の非課税にはならない。非課税の対象は「相続した財産」であり、相続後に新たに取得したものは別の話だ。

- 純金製の仏具・投資目的の骨董品:純金製の仏像や、美術品として高額な価値を持つ仏壇の飾りなどは、「礼拝用」ではなく「資産性が高い」と判断される可能性がある。この場合、課税財産として扱われる可能性が否定できない。

- 生前に購入していなかった墓地の「購入権利」:墓地の永代使用権そのものは非課税対象とされているが、未使用の墓地区画を投資目的で複数所有していたケースなどは、実態によって判断が変わる可能性がある。

つまり、「仏壇っぽいもの」「お墓っぽいもの」なら何でも非課税──という乱暴な解釈は、危ういのだ。

みなし相続財産と相続税。非課税枠を知らずに申告した人が損をする仕組み

みなし相続財産とは、民法上の「相続財産」には含まれないものの、相続税法上は被相続…

「生前購入」が、最もコスパのよい動きである理由

ここが、この話の核心だ。

祭祀財産の非課税は「相続した財産」に適用される。つまり、被相続人が生前に墓や仏壇を購入していれば、その財産は相続財産に含まれつつも、課税価格からは除外される。

一方、相続が発生した後に遺族が仏壇を買った場合は、単なる「出費」であり、非課税の恩恵はない。

で、これが何を意味するか。

相続税の課税対象となる財産が多い家庭ほど、生前に墓・仏壇を購入しておくことで、課税財産の総額を圧縮できる可能性がある、ということだ。合法的な節税の余地として、知っておいて損はない情報である。

もちろん、「節税のためだけに仏壇を買い込む」という話ではない。実際に使用する、礼拝の用に供するものであることが前提だ。実態を伴わない購入は、税務調査で指摘を受けるリスクがある。

相続税シミュレーションを自分でやる、正しい順序と計算の全体像

相続税シミュレーションとは、被相続人の財産総額・債務・各種控除をもとに、相続税の…

実践ステップ──祭祀財産を正しく申告するための動き方

では、実際にどう動けばよいか。手順を整理する。

ステップ1:祭祀財産のリストアップ

まずは、被相続人が所有していた墓地・墓石・仏壇・仏具・位牌・神棚などを一覧化する。購入時の領収書や契約書があれば、取得価格も把握しておくと申告時に役立つ。

ステップ2:「課税対象か否か」の仕分け

純金製品や高額な美術的価値を持つものが含まれていないかを確認する。判断に迷う場合は、取得価格・購入経緯・使用実態の3点を整理しておくと、後の判断材料になる。

ステップ3:相続税申告書への記載

非課税財産は、相続税申告書の「非課税財産」欄に記載する。記載を省略すると、財産が存在しないかのような申告になり、後で問題が生じる可能性がある。「非課税だから書かなくていい」ではなく、「非課税財産として正しく申告する」が正解だ。

ステップ4:相続税全体のシミュレーションと照合

祭祀財産の非課税は、あくまで相続税全体の計算の一部だ。基礎控除(3,000万円+600万円×法定相続人の数)との兼ね合いで、そもそも相続税が発生するかどうかを先に確認しておくと、作業の優先順位が見えやすくなる。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

「知らなかった」が、一番もったいない

墓と仏壇が非課税、という話は、聞いてみれば「そりゃそうだろう」という感覚もある。だが、知らないまま申告してしまうと、本来ゼロで済む財産に課税されるリスクがある。あるいは逆に、課税対象となるべきものを非課税と誤解したまま申告して、後から指摘を受けるケースも、ないとは言えない。

どちらも「知っておけば防げた話」だ。

数週間後、申告が終わって、「ちゃんと把握してから動いてよかった」と清々しい顔で振り返るために。今日、この情報を知れたことは、なかなかよい仕込みだったと思う。

なるほど、生前に買っておくのが大事なのか。これは親に伝えておかないと。

墓と仏壇の非課税、けっこうオススメの知識です。伝わりましたかね。

関連記事として、こちらも参考になります。

相続税の基礎控除はいくら?計算式と申告が必要になる目安

相続税の基礎控除とは、遺産の総額から差し引くことができる非課税枠のことで、「3,…

よくある質問

墓地や墓石は相続税の非課税対象ですか

墓地・墓石・仏壇・仏具などの祭祀財産は、相続税法12条1項2号により、相続税の課税価格に算入しないとされています。ただし、純金製品や投資目的と判断されるものは対象外となる可能性があります。

相続後に仏壇を購入した場合も非課税になりますか

相続後に購入した仏壇・墓石などは、相続財産の非課税規定の適用対象外とされています。非課税の恩恵を受けるためには、被相続人が生前に購入していることが条件とされています。

仏壇の購入費用を相続税の控除として使えますか

相続後に遺族が仏壇を購入した費用は、相続税の債務控除(相続税法13条)の対象にはならないとされています。葬式費用(同法13条1項)とは異なり、仏壇購入費は控除対象に含まれない点にご注意ください。

純金製の仏像は非課税になりますか

純金製の仏像など、資産としての価値が高いと判断されるものは、礼拝用の祭祀財産ではなく課税財産として扱われる可能性があります。取得価格・使用実態・購入目的を整理しておくと、申告時の判断材料になります。

祭祀財産は相続税申告書に記載しなくてよいですか

非課税財産であっても、申告書の非課税財産欄への記載が必要とされています。記載を省略すると財産の存在が不明確になる可能性があるため、「非課税財産として正しく記載する」対応が望ましいとされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。