相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続税シミュレーションとは、被相続人の財産総額・債務・各種控除をもとに、相続税の概算額を事前に計算・把握するプロセスとされています。

結論から言うと、相続税のシミュレーションは自分でも十分に行うことができ、基礎控除の計算から始めれば全体像を掴める可能性があります。

「うちに相続税なんて関係ない」──そう思っていた人間が、親の通帳を一冊ずつ開くたびに、静かに青ざめていく。

その瞬間が、意外なほど多くの家庭で起きている。土地、保険、証券口座。気づけば「基礎控除なんて軽く超えてる」という現実が、音もなく眼前に広がっているのだ。

相続税って、自分で計算できるものなのか……? 全部税理士に頼まないとダメなのか?

実は、最初のシミュレーションは、自分でできる。難しくない。──と言いたいところだが、「正しい順序で」やらないと、ただの数字遊びで終わる。

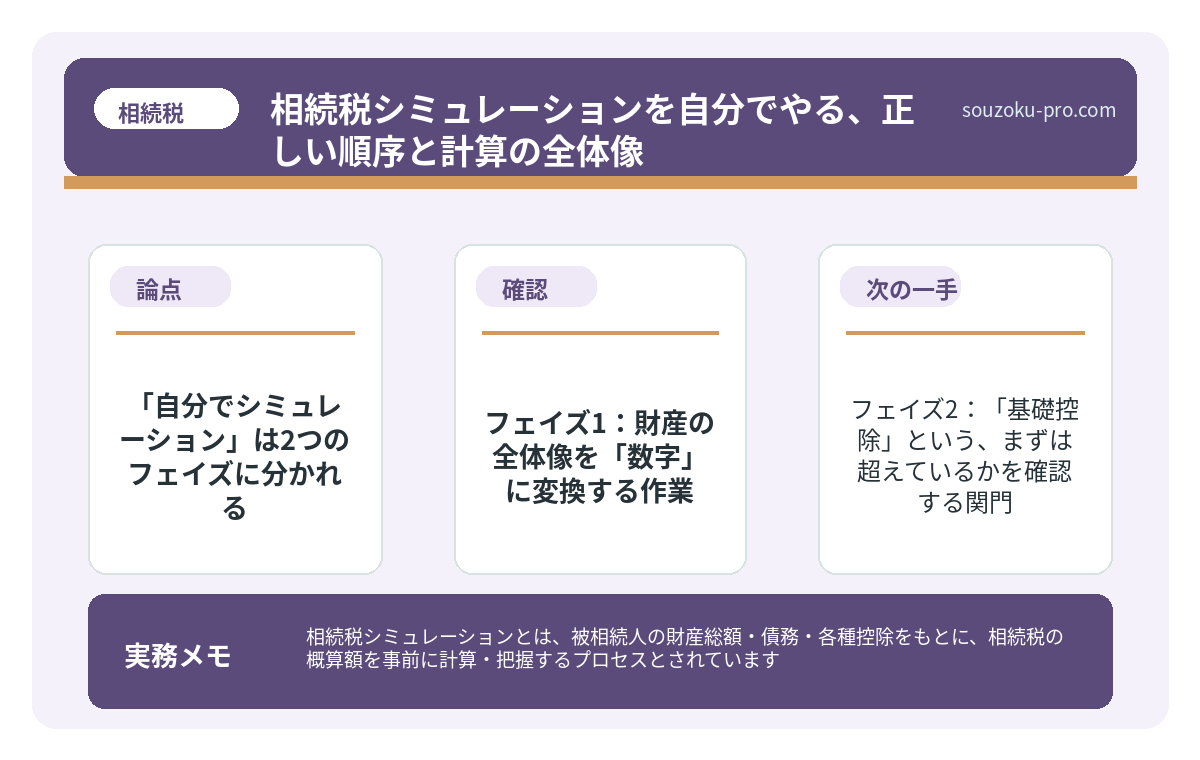

で、結論から言うと、「自分でシミュレーション」は2つのフェイズに分かれる

で、結論から言うと、相続税のシミュレーションには「財産の把握」と「税額の計算」という、二層構造がある。

この2つを混ぜてやろうとすると、頭が沸騰する。順番が命だ。まずは財産の全体像を掴み、そこから税額を逆算していく。この順序を守るだけで、恐ろしいほどスムーズに進む。

フロー:①財産を洗い出す → ②基礎控除を計算する → ③課税遺産総額を出す → ④法定相続分で按分する → ⑤税率を掛けて税額を算出する

フェイズ1:財産の全体像を「数字」に変換する作業

みなさんは、人間が一生かけて積み上げた財産が、いったいどこに隠れているか、ご存知だろうか。意外なまでに、四方八方に散らばっているのだ。

自分でシミュレーションをするなら、まずここを押さえる。

- 不動産:固定資産税の納税通知書に「評価額」が記載されている。これがそのまま相続税評価の参考になる場合がある(ただし土地は「路線価方式」または「倍率方式」で別途計算が必要なケースも)。

- 預貯金:残高証明書を各金融機関で取得するのが正攻法。ネット銀行は「メール履歴」「スマホアプリ」からの発掘作業が必要になることも。

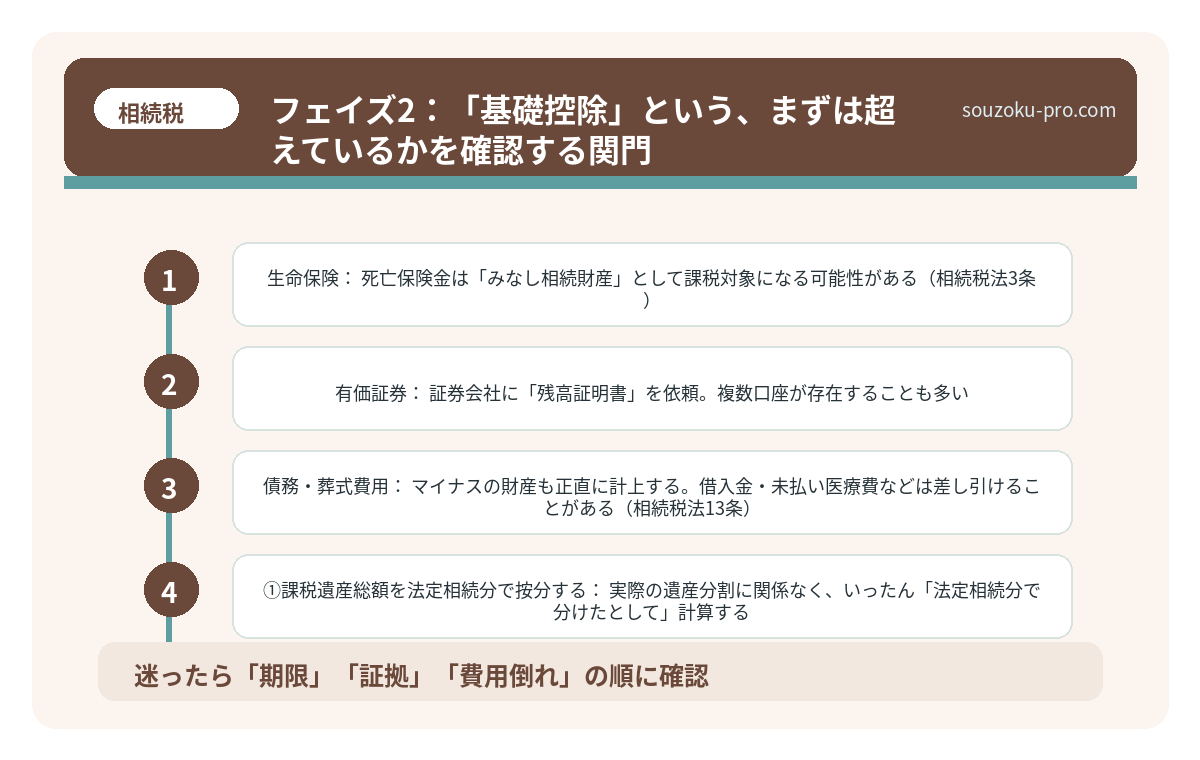

- 生命保険:死亡保険金は「みなし相続財産」として課税対象になる可能性がある(相続税法3条)。ただし「500万円×法定相続人の数」の非課税枠あり(相続税法12条)。

- 有価証券:証券会社に「残高証明書」を依頼。複数口座が存在することも多い。

- 債務・葬式費用:マイナスの財産も正直に計上する。借入金・未払い医療費などは差し引けることがある(相続税法13条)。

このプラスとマイナスの連立方程式を解いた結果が「正味の遺産額」だ。これが出て初めて、スタートラインに立てる。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

フェイズ2:「基礎控除」という、まずは超えているかを確認する関門

相続税には、すべての家庭に適用される「基礎控除」という存在がいる。相続税法15条に定められたこの控除、計算式はシンプルだ。

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

たとえば、法定相続人が配偶者と子ども2人の場合。3,000万円 +(600万円 × 3人)= 4,800万円。正味の遺産額がこれ以下なら、相続税はゼロとなる可能性がある。

超えていたら、次のステップへ進む。

比較:法定相続人の数による基礎控除額の変化

1人:3,600万円 / 2人:4,200万円 / 3人:4,800万円 / 4人:5,400万円

フェイズ2・後半:税額計算の「核心部分」を自分でやる

基礎控除を超えた部分が「課税遺産総額」になる。ここからが、自分でシミュレーションをするときの、最も重要な作業だ。

手順はこうだ。

- ①課税遺産総額を法定相続分で按分する:実際の遺産分割に関係なく、いったん「法定相続分で分けたとして」計算する。

- ②相続税の速算表を使って各人の税額を計算する:課税価格に税率を掛け、控除額を引く。税率は10%〜55%の8段階(相続税法16条)。

- ③合算した「相続税の総額」を実際の取得割合で按分する:最終的に各相続人の負担額が確定する。

そして忘れてはならないのが、「各種控除」という存在だ。配偶者の税額軽減(相続税法19条の2)が適用されると、配偶者が取得した財産については、法定相続分相当額か1億6,000万円のいずれか多い額まで税額が軽減される可能性がある。小規模宅地等の特例(租税特別措置法69条の4)も、自宅の土地については80%の評価減が受けられる場合がある。これらを組み合わせると、最終的な税額が大きく変わることになる。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

自分でシミュレーションするための、実践ステップ

では、実際に手を動かす人のために、「今日からできる」アクションを整理しよう。

- Step1:固定資産税の納税通知書・通帳・保険証券を一箇所に集める。「財産目録」と題したメモを作るだけでいい。

- Step2:法定相続人を確定させる。相続人の数によって基礎控除額・非課税枠・税額按分がすべて変わる(民法887条〜890条)。

- Step3:国税庁の「相続税の申告要否判定コーナー」(国税庁公式サイト)を活用する。入力するだけで、申告が必要かどうかの目安が出る。

- Step4:速算表で概算額を計算してみる。正確な数字でなくても構わない。「だいたいどのくらいの税負担になるか」を知るだけで、次の手が打てる。

このシミュレーションは、相続が発生してからではなく、「生きているうちに」やっておくと、対策の幅が格段に広がる。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

「把握した」その瞬間から、景色が変わる

数字が出た。それだけで、「なんとなく恐ろしい」という漠然とした不安が、「対処できる課題」へと変わる瞬間がある。

相続税のシミュレーション、難しくない。煩雑ではあるが、難しくはない。財産を洗い出して、控除を計算して、税率を掛ける。それだけだ。

順番どおりにやれば、自分でもここまで出せるんだな。ちょっと安心した。

シミュレーションをやり終えた数時間後。「早めにやってよかった」という、清々しいほどスッキリした感覚が来る。試してみてほしい。

けっこうオススメです。自分でやるシミュレーション。伝わりましたかね。

関連記事として、こちらも参考になります。

相続税の基礎控除はいくら?計算式と申告が必要になる目安

相続税の基礎控除とは、遺産の総額から差し引くことができる非課税枠のことで、「3,…

よくある質問

相続税のシミュレーションは、素人でも自分でできますか?

基礎控除の計算や概算税額の把握であれば、自分でできる可能性があります。国税庁が公式に提供している「相続税の申告要否判定コーナー」を活用すると、申告の要否を無料で確認できます。ただし土地の評価額計算など、専門知識が必要な部分もありますのでご注意ください。

基礎控除の計算に使う「法定相続人の数」は、どう数えますか?

相続税法15条において、基礎控除の計算に用いる法定相続人の数は、相続を放棄した者がいても「放棄がなかったものとした場合の相続人の数」で計算するとされています。また、養子については原則として実子がいる場合は1人まで、いない場合は2人まで算入できます。

生命保険金も相続税の計算に入りますか?

死亡保険金は「みなし相続財産」として相続税の課税対象になる可能性があります(相続税法3条)。ただし、「500万円×法定相続人の数」を上限とした非課税枠が設けられています(相続税法12条)。非課税枠を超えた部分が課税対象となる場合があります。

配偶者の税額軽減は、申告しなくても自動で適用されますか?

配偶者の税額軽減(相続税法19条の2)は、相続税の申告書を提出することが適用要件の一つとされています。税額がゼロになる場合でも申告が必要になる場合がありますので、注意が必要です。また、原則として申告期限(相続開始を知った翌日から10ヶ月以内)までに遺産分割が整っている必要があります。

自分でシミュレーションをした結果と、実際の申告税額は大きくズレますか?

土地の路線価評価・小規模宅地等の特例の適用可否・各種控除の組み合わせによって、シミュレーション結果と実際の申告税額が異なる場合があります。あくまで「おおよその規模感を把握する」目的でご活用いただき、正確な税額の確定は専門家への確認をお勧めします。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。