相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

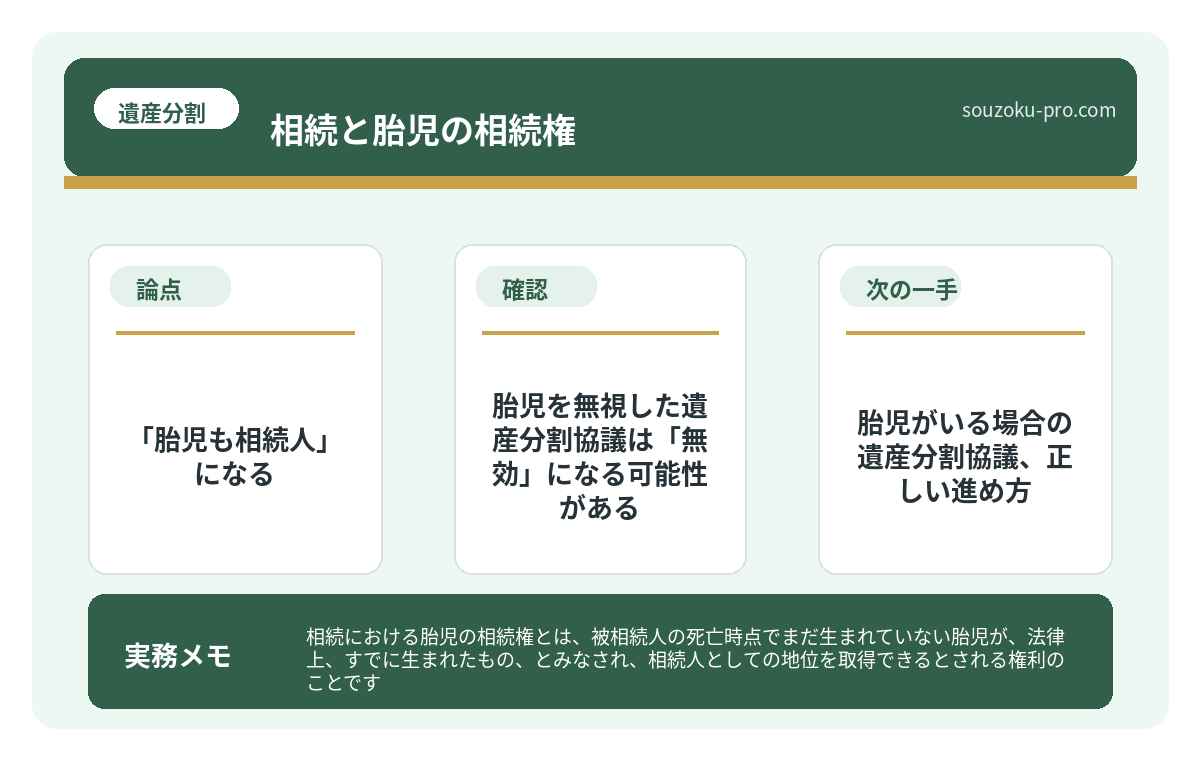

相続における胎児の相続権とは、被相続人の死亡時点でまだ生まれていない胎児が、法律上「すでに生まれたもの」とみなされ、相続人としての地位を取得できるとされる権利のことです(民法886条)。

結論から言うと、胎児は相続においてすでに生まれたものとみなされるとされており、相続人の確定・遺産分割協議の進め方に直結するため、妊娠中に相続が発生した場合は手順を間違えると協議自体が無効になる可能性があります。

「相続人は全員そろっています」。その言葉を口にした瞬間、お腹の中にいる命のことを、うっかり忘れてしまった家族がいる。

相続の現場には、予期せぬ「もうひとりの相続人」が存在することがある。戸籍に名前が載っていない。まだ名前もない。しかし法律は、その存在を静かに、しっかりと認識している。

妻が妊娠中に父が亡くなって……その子どもも相続人になるって、本当なのか?

そう。本当なのだ。これを知らずに遺産分割協議を進めてしまった家族の話を、これから丁寧にほぐしていく。

で、結論から言うと「胎児も相続人」になる

で、結論から言うと、民法886条は驚くほど明快にこう宣言している。

「胎児は、相続については、すでに生まれたものとみなす。」

つまり、被相続人(亡くなった方)の死亡時点で母親のお腹の中にいた胎児は、生まれていなくても相続人としてカウントされる。法律の世界では、まだ産声を上げる前から「相続人席」に座っているのだ。

ただし、ここに一つ重要な条件がついてくる。

胎児が死産だった場合は、この「みなし」が遡って適用されなくなる(民法886条2項)。生まれたことが確定して、はじめて相続人としての地位が確定する、という構造だ。

「知らなかった」では、済まない話である。なぜなら、この一点を見落とすだけで、遺産分割協議そのものが無効になる可能性があるからだ。

胎児を無視した遺産分割協議は「無効」になる可能性がある

遺産分割協議には、鉄則がある。

「相続人全員の合意が必要」、これだ(民法907条)。一人でも欠けた状態で行われた協議は、法的に無効とされる可能性がある。

胎児が相続人にカウントされるということは、つまり、その胎児を除いた状態で遺産分割協議を締結してしまうと、相続人全員の合意という要件を満たさない協議になってしまう可能性がある、ということだ。

「早く手続きを終わらせたい」という気持ちは、あまりにも自然だ。四十九日のバタバタの中で、銀行、不動産、役所……とにかく動き続けなければならない。しかしそこで焦って動いた結果、数ヶ月後に「あの協議、やり直しです」という展開になれば、消耗するのは自分たちだ。

では、どうすれば正しく動けるのか。

法定相続人の範囲を図で整理。「知らなかった相続人」が協議を無効にし得る

法定相続人とは、民法で定められた「相続する権利を持つ人」のことであり、配偶者・子…

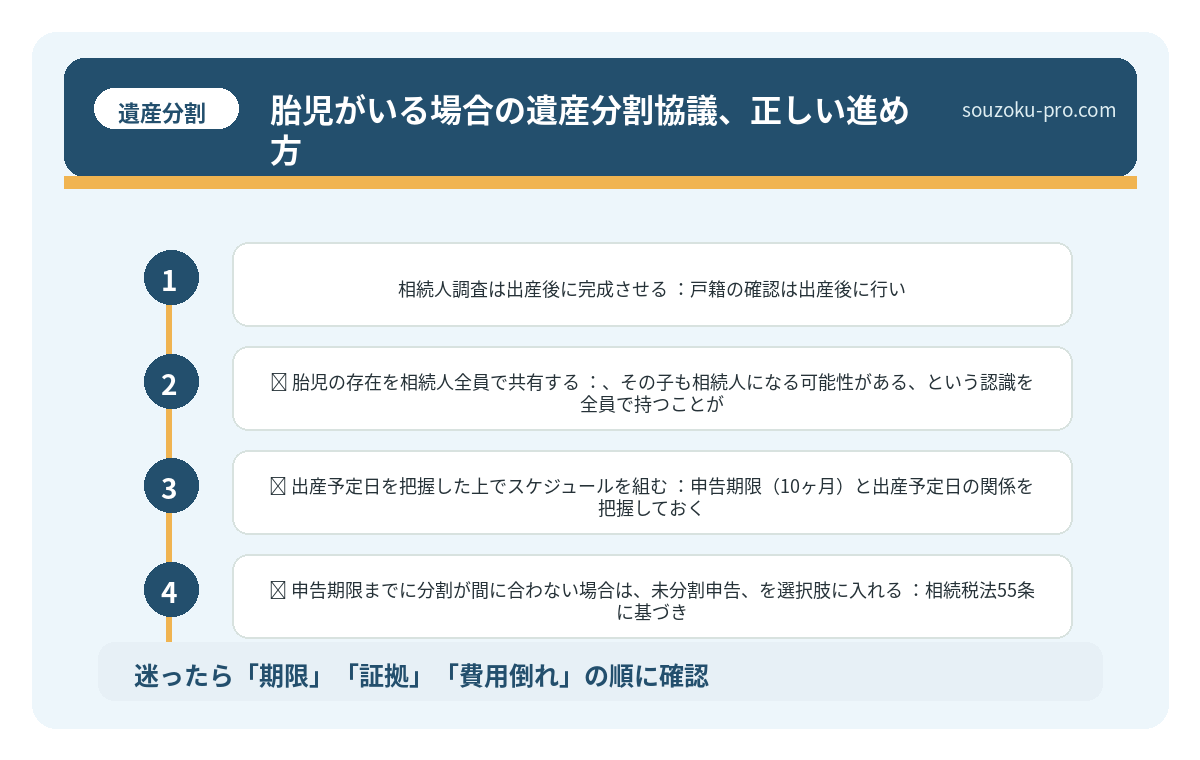

胎児がいる場合の遺産分割協議、正しい進め方

具体的に、こう動く。

- 原則は「出産後」に協議を行う:胎児が無事に生まれ、相続人としての地位が確定してから遺産分割協議を開始するのが最もリスクが少ない。

- 出産前に協議を行う場合は胎児の「取り分」を留保する:どうしても出産前に手続きを進める必要がある場合は、胎児の相続分を確保した形で他の財産についてのみ協議する方法が考えられる。ただしこれは慎重な判断が必要な局面だ。

- 相続人調査は出産後に完成させる:戸籍の確認は出産後に行い、新たに誕生した子の戸籍記載を確認してから手続きを完結させるのが確実だ。

なお、胎児が出生した後は、その子どもの法定相続分は他の子どもと同等(民法900条)。「後から生まれたから取り分が少ない」などということは、ない。

相続人調査の方法。戸籍を遡らないと見えない「もう一人の相続人」

相続人調査とは、亡くなった方(被相続人)の戸籍を出生から死亡まで遡ることで、法律…

相続税申告の期限は「待ってくれない」という現実

ここで、もう一つのタイマーが動いている事実を見ておきたい。

相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。この時計は、胎児が生まれるのを待ってはくれない。

では、出産が申告期限に間に合わない場合はどうなるか。

こういう時のための制度がある。遺産分割協議が未了の場合でも、法定相続分で仮の申告(未分割申告)を行うことができる(相続税法55条)。協議が整った後に修正申告または更正の請求で正しい税額に修正できる(相続税法32条・国税通則法23条)。

「協議が終わっていないから申告できない」という思い込みは、不要な延滞税を招く可能性がある。これは、知っておくと確実に役立つ知識だ。

また、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)については、原則として申告期限までに分割が必要だが、「申告期限後3年以内の分割見込書」を提出することで、後から適用できる場合がある点も押さえておきたい。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

「知っておくと変わる」アクションリスト

妊娠中の家族メンバーがいる状態で相続が発生した場合、自分で動けることをまとめておく。

- ✅ 胎児の存在を相続人全員で共有する:「その子も相続人になる可能性がある」という認識を全員で持つことが、協議を正しく進めるスタートラインだ。

- ✅ 出産予定日を把握した上でスケジュールを組む:申告期限(10ヶ月)と出産予定日の関係を把握しておく。

- ✅ 申告期限までに分割が間に合わない場合は「未分割申告」を選択肢に入れる:相続税法55条に基づき、法定相続分での仮申告を検討する。

- ✅ 出産後に改めて相続人確定・協議を行う:生まれた子の戸籍が整ってから遺産分割協議書を作成する。

- ✅ 「分割見込書」の提出を検討する:特例の適用を希望する場合は、期限内に申告期限後3年以内の分割見込書を提出しておく。

出産前に全部終わらせなくていいんだ。順序さえ間違えなければ、ちゃんと道はあるんだな。

関連記事として、こちらも参考になります。

法定相続人の範囲を図で整理。「知らなかった相続人」が協議を無効にし得る

法定相続人とは、民法で定められた「相続する権利を持つ人」のことであり、配偶者・子…

よくある質問

胎児はいつから相続人になりますか

民法886条により、胎児は相続においてすでに生まれたものとみなされるとされています。ただし、死産の場合はこの規定が適用されません(民法886条2項)。相続人としての地位が確定するのは、生きて生まれた時点とされています。

胎児がいる状態で遺産分割協議を進めてもよいですか

遺産分割協議は相続人全員の合意が必要です(民法907条)。胎児を除いた状態で行った協議は無効になる可能性があるとされています。原則として出産後に協議を行うことがリスク回避につながる可能性があります。

胎児が生まれる前に相続税の申告期限が来る場合はどうすればよいですか

遺産分割協議が未了の場合でも、法定相続分に基づく未分割申告が可能とされています(相続税法55条)。その後、分割が確定した時点で修正申告または更正の請求を行うことで正しい税額に修正できる場合があります(相続税法32条・国税通則法23条)。

胎児の法定相続分はほかの相続人と異なりますか

胎児が無事に生まれた場合、その子の法定相続分は他の子どもと同等とされています(民法900条・901条)。「後から生まれた」ことで取り分が減るといった規定はありません。

相続放棄の期限は胎児の場合も3ヶ月ですか

相続放棄の期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」とされています(民法915条)。胎児が生まれた後、その子が相続の開始を知った時点から起算されると考えられますが、具体的な適用は個別の事情によって異なる可能性があります。

胎児という存在は、法律の中で静かに、しかし確実に保護されている。知っておいた人間が、正しいタイミングで正しく動ける。それだけのことだ。

けっこうオススメです。出産前の確認。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。