相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続における海外居住者とは、被相続人または相続人が日本国外に住所を置く者を指し、国内居住者と異なる課税ルールや手続きが適用される場合があるとされています。

結論から言うと、海外在住者が絡む相続では、相続税の課税範囲・申告義務・各種手続きの難易度が大きく変わる可能性があり、「自分は関係ない」と思い込んでいると思わぬ課税を受けるリスクがあるとされています。

海外に住んでいれば、日本の相続税は関係ない。

そう思っているとしたら、それはかなり大きな誤解である可能性がある。

海外赴任中の子ども、移住した兄弟、外国籍を取得した親族。現代の家族は、地図の上に散らばっている。そしてその散らばり方に比例するように、相続の問題は複雑さを増し、気づいたときには「そんなこと知らなかった」という悔恨が、音を立てて降ってくることになる。

親が亡くなって、自分が海外にいるのに相続税を払えって……どういうこと?

で、結論から言うと「海外にいても課税される」ことがある

で、結論から言うと、海外居住者が絡む相続における最大の落とし穴は、「住所が海外にあれば日本の相続税はゼロ」という幻想である。

これが、パカっと崩れる瞬間がある。

日本の相続税法では、「無制限納税義務者」という概念が存在する(相続税法第1条の3)。簡単に言うと、被相続人または相続人のどちらかが一定の条件を満たす場合、国内外の全財産が課税対象になり得るという話だ。

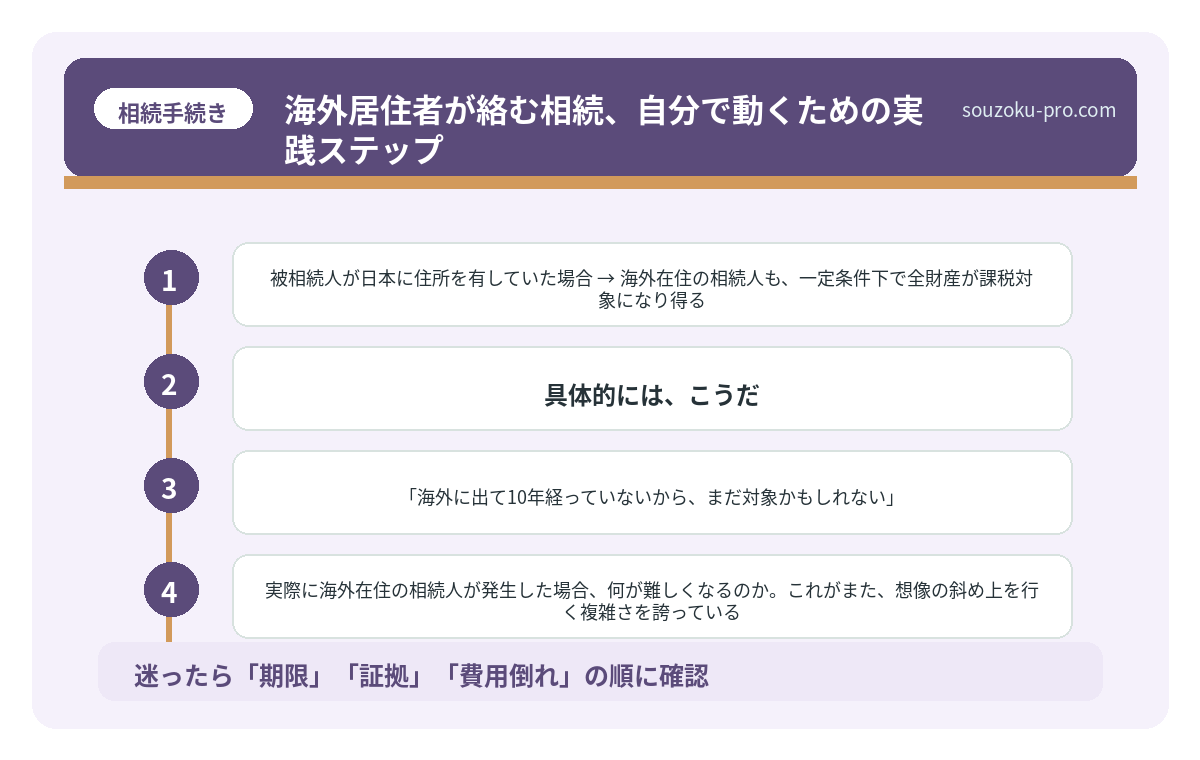

具体的には、こうだ。

- 相続人が日本国内に住所を有する場合 → 取得した全財産が課税対象になり得る

- 相続人が海外居住でも、出国前10年以内に日本に住所があった場合 → 同様に全財産が課税対象になる可能性がある

- 被相続人が日本に住所を有していた場合 → 海外在住の相続人も、一定条件下で全財産が課税対象になり得る

「海外に出て10年経っていないから、まだ対象かもしれない」。このカウントを知らずにいた家族が、申告漏れという名の大波に飲み込まれるケースは、決して珍しくない。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

海外居住者が相続人になった場合に起きる「3つの難問」

では、実際に海外在住の相続人が発生した場合、何が難しくなるのか。これがまた、想像の斜め上を行く複雑さを誇っている。

難問① 印鑑証明書が取れない問題

遺産分割協議書には、相続人全員の印鑑証明書が必要となる。ところが、海外在住者には日本の印鑑証明書が存在しない。

解決策は、「サイン証明(署名証明)」だ。海外の日本大使館・総領事館で発行してもらえる書類で、日本の印鑑証明に代わるものとして機能する場合がある。ただし、発行までに時間がかかること、お住まいの国によっては手続きが異なることを覚悟しておく必要がある。

難問② 遺産分割協議が進まない問題

遺産分割協議は、相続人全員の合意が必要だ(民法907条)。一人でも欠けると、協議自体が無効になる。

海外に相続人がいる場合、時差・言語の壁・郵送の往復時間、これら全部が立ちはだかる。相続税の申告期限は「相続開始を知った日の翌日から10ヶ月以内」(相続税法27条)。この期限までに遺産分割協議が整っていれば手続きはスムーズだが、整っていなくても法定相続分で「未分割申告」という形で仮の申告が可能だ(相続税法55条)。申告後に協議がまとまれば、修正申告または更正の請求で正しい税額に直せる(相続税法32条)。焦らなくていい。ただし、申告そのものをすっぽかすのは別の話だ。

難問③ 相続放棄の期限問題

「負の遺産を抱えていた」と後から発覚するケースがある。その際の相続放棄は、家庭裁判所への申述が必要だ(民法938条)。期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条)。

海外にいると、その「知った時」の認定が難しくなることもある。相続人間の話し合いで「放棄する」と言っても、法的効力は一切ない。必ず家庭裁判所に申述しなければならない点は、国内外問わず共通のルールだ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

海外居住者が絡む相続、自分で動くための実践ステップ

「複雑すぎて手が出ない」と固まる前に、まずは動けることから動く。それだけで、状況は驚くほど整理される。

ステップ1:被相続人・相続人の住所歴を整理する

課税範囲は「誰がどこに何年住んでいたか」で決まる可能性がある。被相続人の住民票の除票、相続人の在留証明書などを集め、過去10年間の住所歴を一覧にまとめよう。これが課税の起点になる。

ステップ2:財産目録を日本・海外で別々に作る

国内財産と海外財産では、評価方法が異なる場合がある。国内は「権利証」「通帳」「名寄帳」で把握。海外財産(外国の銀行口座・不動産・株式)は、現地の証明書類を取り寄せる必要がある。プラスとマイナス、両方をリストアップするのが先決だ。

ステップ3:サイン証明の手続きを早めに動かす

海外在住の相続人がいるなら、大使館・総領事館へのサイン証明の依頼は「早すぎる」ということはない。混雑状況や国によっては数週間かかることもある。遺産分割協議書の作成前に、並行して動き始めるのが賢明だ。

ステップ4:準確定申告の期限を見落とさない

被相続人が亡くなった年分の所得税申告(準確定申告)は、相続開始を知った日の翌日から4ヶ月以内に行う必要がある(所得税法124条・125条)。海外での手続きに気を取られているうちに、この期限だけは冷静に把握しておきたい。

遺産分割の方法を間違えた家族の、取り返しが難しい現実

遺産分割とは、被相続人(亡くなった方)の遺産を、相続人全員の合意によって具体的に…

関連記事として、こちらも参考になります。

相続後の年金手続き、3つの顔を知らないと損をする

相続における年金手続きとは、被相続人(亡くなった方)が受給していた年金を停止し、…

よくある質問

海外在住の相続人は日本の相続税を支払う義務がありますか

相続人が海外在住であっても、出国前10年以内に日本国内に住所を有していた場合などは「無制限納税義務者」に該当し、国内外の全財産が課税対象になる可能性があるとされています(相続税法第1条の3)。住所歴の確認が最初の判断基準となります。

海外在住の相続人は遺産分割協議書に署名できますか

日本の印鑑証明書の代わりに、在外公館(大使館・総領事館)が発行する「サイン証明(署名証明)」を添付することで、遺産分割協議書に参加できる場合があるとされています。発行には時間がかかることがあるため、早めに手続きを進めることが望ましいとされています。

遺産分割協議が相続税の申告期限までに終わらない場合はどうなりますか

遺産分割協議が未了でも、法定相続分に従った「未分割申告」が可能とされています(相続税法55条)。協議成立後に修正申告または更正の請求で正しい税額に修正できる場合があります(相続税法32条、国税通則法23条)。ただし申告自体の期限(相続開始を知った日の翌日から10ヶ月以内)は厳守が必要です。

海外居住者が相続放棄をするにはどうすればよいですか

相続放棄は日本の家庭裁判所への申述が必要です(民法938条)。「相続人間で放棄を約束した」だけでは法的効力は生じません。期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」とされています(民法915条)。海外からでも郵送での申述が認められる場合があります。

海外にある被相続人の財産も相続税の対象になりますか

無制限納税義務者に該当する場合、被相続人が海外に持っていた財産(外国の銀行口座・不動産・株式等)も相続税の課税対象になる可能性があるとされています(相続税法第2条)。外国で課税された場合は外国税額控除が適用される場合があります(相続税法20条の2)。

「早めに把握しておいてよかった」という感覚を、ぜひ

海外居住者が絡む相続は、確かに複雑だ。住所歴、課税範囲、サイン証明、準確定申告。これだけのピースが同時に動く。

しかし。

「自分には関係ない」と高を括ったまま10年が過ぎ、気づいたときに課税義務が目の前に現れた人と、「どうせ複雑なら早めに整理しておこう」と動き出した人では、数ヶ月後の景色がまるで違う。

住所歴の確認、財産目録の整理、サイン証明の準備。どれも、今日からできることだ。一つひとつやっていくと、「意外と輪郭が見えてくる」という瞬間が必ず来る。

住所歴を整理したら、課税の範囲がはっきりしてきた。早めに動いてよかった。

全部が一度にわかる必要はない。まず「自分の家族の住所歴」を紙に書くところから始めれば、それで十分だ。

けっこうオススメです。住所歴の棚卸し。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。