相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

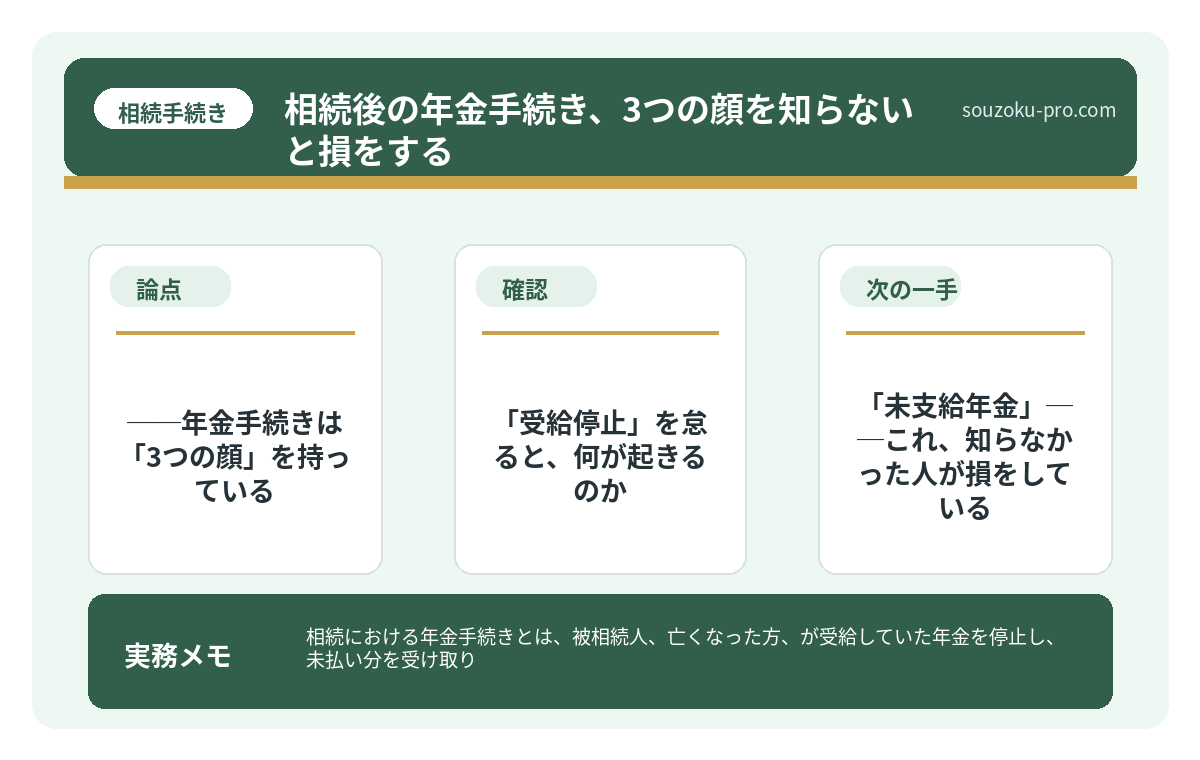

相続における年金手続きとは、被相続人(亡くなった方)が受給していた年金を停止し、未払い分を受け取り、場合によっては遺族年金を請求するための一連の公的手続きを指すとされています。

結論から言うと、相続発生後の年金手続きは期限が複数存在し、手順を間違えると未払い年金を受け取れなかったり、過払い分を返還しなければならない可能性があります。早期に年金事務所へ確認することが、最もシンプルかつ有効な対策とされています。

年金という言葉を聞いたとき、多くの人は「老後のお金」と反射的に頭に浮かべるだろう。しかし、相続が発生した瞬間──その「老後のお金」は、突如として「処理しなければならない案件」へと変貌する。

親が亡くなった。葬儀が終わった。通帳を見たら、翌月も年金が振り込まれていた。

さて、これ、どうするのか。放っておいていいのか。もらったままでいいのか。

答えを知らないまま時間が過ぎると、ある日突然「返還してください」という国からの通知が、静かに、しかし確実に届く可能性がある。

年金の停止手続きって、いつまでにやればいいんだ……誰も教えてくれなかった。

で、結論から言うと──年金手続きは「3つの顔」を持っている

相続発生後の年金手続きは、じつはひとつではない。シングルタスクだと思って油断していると、見逃しが続出する。「3つの顔」、それがこれだ。

- ①受給停止の届出(死亡の事実を年金機構に知らせる)

- ②未支給年金の請求(まだ受け取っていない分を遺族が受け取る)

- ③遺族年金の請求(条件を満たす遺族が新たに受給を始める)

この3つが、相続という嵐の中で同時並行で動き出す。「どれか1つやれば終わり」ではない。それぞれに手続き先があり、書類があり、期限がある。これを知らずに「年金の手続き?そのうちやる」と先送りにしていた人間が、後から怒涛の返還請求に直面するという話は、珍しくない。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

「受給停止」を怠ると、何が起きるのか

年金は、原則として「偶数月に2ヶ月分まとめて」振り込まれる仕組みだ。つまり、死亡した月の翌月・翌々月分が、ケロっと口座に入金されてくる可能性がある。

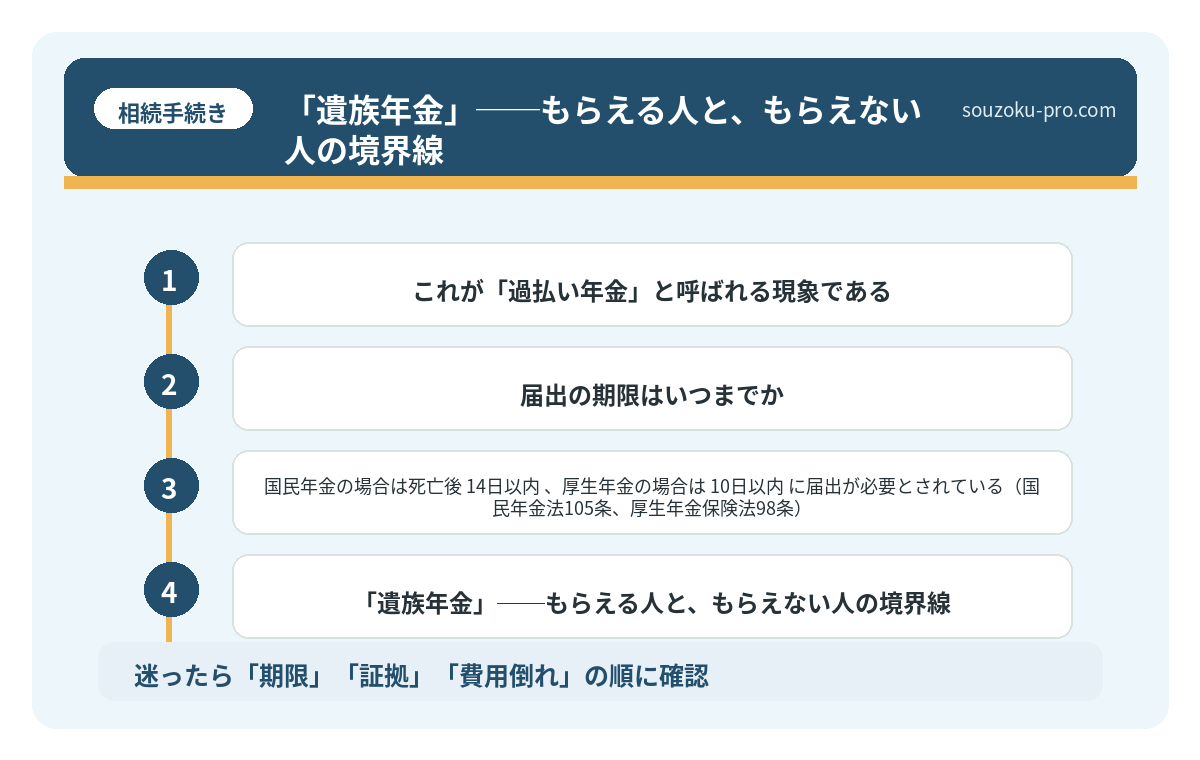

これが「過払い年金」と呼ばれる現象である。

受け取ってしまった分は、全額返還が必要とされている。使ってしまっていたとしても、である。遺族がそのまま消費して「知らなかった」では、返還義務は消えない。これは年金法(国民年金法19条、厚生年金保険法41条)に基づく話であり、感情でどうこうなる問題ではない。

では、届出の期限はいつまでか。

国民年金の場合は死亡後14日以内、厚生年金の場合は10日以内に届出が必要とされている(国民年金法105条、厚生年金保険法98条)。市区町村への死亡届(戸籍法86条。期限は7日以内)と同じく、「まず動け」という期限設計になっているのだ。

届出先は、加入していた年金の種類によって異なる。国民年金なら市区町村の窓口、厚生年金なら年金事務所。どちらに加入していたかわからない場合は、手元の年金証書や「ねんきん定期便」を確認するのが最初のステップだ。

「未支給年金」──これ、知らなかった人が損をしている

受給停止の一方で、忘れてはならないのが「未支給年金の請求」だ。

年金は「死亡した月の分まで」受け取る権利がある(国民年金法19条、厚生年金保険法37条)。しかし偶数月払いの仕組み上、死亡した時点でまだ支払われていない月分が存在することがある。それが「未支給年金」だ。

これは「遺産」ではなく、遺族固有の権利として請求できるとされている。つまり、相続財産の計算には含まれないが、受け取れるお金として存在している。知らなければ、そのまま消えていく。

請求できる遺族の範囲は以下の順位とされている(国民年金法19条)。

- 配偶者

- 子

- 父母

- 孫

- 祖父母

- 兄弟姉妹

請求期限は5年以内(国民年金法102条)。比較的長めに見えるが、「後でいい」と先延ばしにしているうちに、証明書類の収集が困難になるケースがある。動けるときに動いておくのが、結局のところ最善だ。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

「遺族年金」──もらえる人と、もらえない人の境界線

3つ目の顔が、遺族年金だ。これが最も「知ってよかった」と感じる情報になり得る。

遺族年金には、大きく2種類ある。

遺族基礎年金

国民年金に加入していた被保険者が亡くなった場合、子のある配偶者または子が受給できる可能性がある(国民年金法37条)。「子」の要件は18歳到達年度の末日まで、または20歳未満で障害年金の1・2級に該当する子とされている。

遺族厚生年金

厚生年金に加入していた被保険者が亡くなった場合に対象となる(厚生年金保険法58条)。こちらは子のない配偶者でも受給できる可能性があり、受給範囲が広い。配偶者・子・父母・孫・祖父母の順で受給権が発生するとされている。

請求期限は、受給権発生から5年以内。ただし、早く請求しないと過去の分は時効で消える可能性があるため、早期請求が実質的に有利になるケースが多い。

「うちは対象になるの?」という判断は、年金事務所の窓口で確認するのが最も確実だ。持参するものは、死亡診断書のコピー、戸籍謄本、年金手帳あたりが基本となる。

相続手続きとの連動──年金手続きを「孤立」させるな

年金手続きは、相続手続き全体の一部だ。切り離して考えると、ダブルブッキングならぬ「ダブルミス」が発生しやすい。

具体的には、こうだ。

- 準確定申告(所得税法124条)の期限は、相続開始を知った日の翌日から4ヶ月以内。年金収入もここに含まれる可能性がある

- 相続放棄(民法915条)の期限は、相続の開始を知った時から3ヶ月以内。未支給年金は相続財産ではないため、相続放棄後も請求できるとされているが、混同しやすい

- 相続税の申告期限(相続税法27条)は10ヶ月以内。遺族年金は非課税だが、未支給年金は一時所得として所得税の対象になる場合がある

これらが連動して動いている。全体の流れを俯瞰しながら、年金手続きを「リストの1項目」として位置づけると、見落としが格段に減る。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

読者が自分で動くための、シンプルなアクションリスト

長々と説明してきたが、要は「何をすればいいか」だ。整理する。

- ✅ STEP1: 被相続人の年金証書・ねんきん定期便を探し、加入年金の種類(国民年金/厚生年金)を確認する

- ✅ STEP2: 死亡届提出後、速やかに市区町村または年金事務所へ受給停止の届出を行う(国民年金14日以内、厚生年金10日以内)

- ✅ STEP3: 未支給年金の請求が可能かを確認し、該当する場合は請求書類を準備する

- ✅ STEP4: 遺族年金の受給資格があるかを年金事務所で確認し、該当する場合は速やかに請求する

- ✅ STEP5: 未支給年金が一時所得として課税対象になる可能性があるため、準確定申告の際に税務上の扱いを確認する

このリストを手に年金事務所の窓口に行くだけで、「何を聞けばいいかわからない」という状態は、かなりスッキリ解消される。事前に電話で「相続で来たいのですが、持参書類を教えてください」と一本入れると、当日がよりスムーズになる可能性がある。

一個一個やることが見えてきた。これなら自分でもできそうだ。

「知っておいてよかった」の積み重ねが、相続手続きを制する

相続は、感情と現実が最も激しく衝突する場面だ。しかし年金手続きに限って言えば、知っているか知らないかで、受け取れるお金が変わり、返還しなければならないお金が変わり、手続きのストレスが変わる。

難しい話ではない。「3つの顔」を知っていて、「誰がどこに届けるか」を把握しておくだけで、相続手続きという嵐の中で、年金という項目だけは穏やかにクリアできる可能性がある。

年金手続きが終わった後、「ああ、これ調べておいてよかった」と、静かに思える瞬間が来る。その瞬間のために、今日少し動いておくのは、けっこう価値があると思う。

伝わりましたかね。

よくある質問

年金受給者が亡くなった場合、年金の停止手続きの期限はいつまでですか

国民年金の場合は死亡後14日以内、厚生年金の場合は10日以内に届出が必要とされています(国民年金法105条、厚生年金保険法98条)。届出が遅れると過払い分の返還を求められる可能性がありますので、死亡届の提出(戸籍法86条)と並行して早期に対応されることをおすすめします。

未支給年金は相続財産に含まれますか

未支給年金は、遺族固有の権利として請求できるとされており、相続財産には含まれないとする考え方が一般的です(国民年金法19条、過去の裁判例)。そのため、相続放棄をした場合でも、一定の要件を満たせば請求できる可能性があります。ただし、一時所得として所得税の課税対象となる可能性がある点にご注意ください。

遺族年金を請求できる期限はありますか

遺族年金の請求権は、受給権発生から5年で時効となるとされています(国民年金法102条)。ただし、時効が来る前でも早期に請求しないと遡及できる期間が限られる場合があるため、できる限り速やかに年金事務所へ相談されることをおすすめします。

相続放棄をしても遺族年金はもらえますか

遺族年金は相続財産ではなく、遺族自身の権利として支給されるものとされています。そのため、相続放棄(民法938条)をしたとしても、遺族年金の受給権には原則として影響しないとされています。ただし、個別の事情によって判断が異なる場合がありますので、年金事務所または専門家への確認をおすすめします。

準確定申告で年金収入はどのように扱われますか

被相続人が年金を受給していた場合、その年の1月1日から死亡日までの年金収入は準確定申告の対象となる可能性があります(所得税法124条・125条)。準確定申告の期限は相続開始を知った日の翌日から4ヶ月以内とされています。年金の源泉徴収票が必要になりますので、日本年金機構から取り寄せておくことをおすすめします。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。