相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

「後継者がいない事業承継」とは、経営者の引退や死亡に際して、事業を引き継ぐ適切な人物が社内外に見当たらない状態を指し、中小企業における深刻な経営課題とされています。

結論から言うと、後継者不在のまま経営者が亡くなった場合、事業の継続・廃業・売却といった選択肢を相続人が迫られる可能性があり、自社株の評価や相続税負担を事前に把握しておくことが、選択肢の幅を広げることにつながるとされています。

「自分の会社は、自分が死んだらどうなるのか」──そう聞かれて、即答できる経営者は、いったいどれほどいるのだろうか。

日本の中小企業の経営者の平均年齢は、年々上昇している。帝国データバンクの調査によれば、後継者が「いない」と答えた中小企業は半数を超える年も珍しくない。つまり、今この瞬間も、日本のどこかで「後継者不在のまま時計が進んでいる会社」が、無数に存在しているわけだ。

そして、その経営者が突然倒れた日。相続人の脳内には、「会社はどうする」「株はどうなる」「税金は」という問いが、竜巻のような勢いで降り注いでくることになる。

後継者もいないし、そもそも自分の会社の株がいくらになるかも知らなかった……

で、結論から言うと。後継者がいない状態での相続は、「選択肢が少なくなる前に動いた者」が有利になる

後継者がいない状態で経営者が亡くなると、相続人は以下の三択を、半ば強制的に突きつけられることになる。

- ①事業継続:相続人の誰かが後を継ぐ

- ②第三者承継(M&A):会社ごと売却する

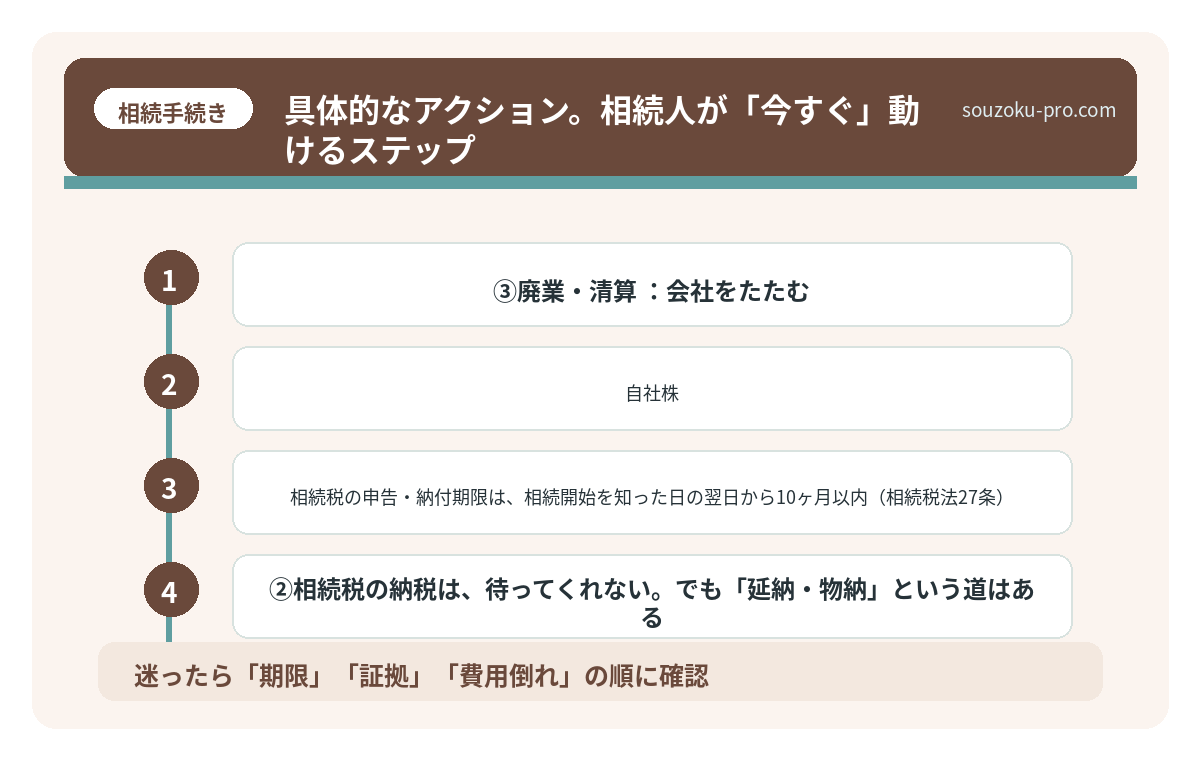

- ③廃業・清算:会社をたたむ

どれが正解か、という話ではない。どれを選ぶにしても、「自社株の評価額」と「相続税の負担額」という二つの巨人を、まず把握していなければ、そもそも選択肢のテーブルにすら着けないのだ。

自社株。そう、非上場会社の株式だ。上場株式と違い、市場に値段が貼り出されているわけではない。税務上の評価額は、会社の規模・業績・資産構成によって算出される。この評価が、想像以上に「高く出る」ことがある。

後継者不在の事業承継で「知っておくと役立つ」三つの構造

①自社株の評価は、会社の実態よりも「高く」なることがある

非上場株式の相続税評価は、主に「類似業種比準方式」「純資産価額方式」「配当還元方式」の三つの方式で行われる(財産評価基本通達)。大会社・中会社・小会社の区分によって適用方式が変わり、特に純資産が積み上がった優良企業ほど、評価額がドカンと膨らむ傾向がある。

経営者本人は「会社の現金は会社のもの」と感覚的に理解しているが、税務上の評価では、その内部留保がそのまま株式の評価に反映されることになる。つまり、堅実に経営してきた会社ほど、株の評価額が高くなり、相続税の負担が重くなるという、少々皮肉な仕組みが存在しているのだ。

親の会社を継ぐ相続で自社株評価が重くなる理由

非上場株式とは、証券取引所に上場していない会社の株式のことで、中小企業オーナーが…

②相続税の納税は、待ってくれない。でも「延納・物納」という道はある

相続税の申告・納付期限は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。後継者不在の場合、会社の株式が相続財産の大部分を占めることも多く、「株はあるが現金がない」という状況が発生しやすい。

こうした場合、相続税法では「延納」(相続税法38条)や「物納」(相続税法41条)という制度が用意されている。延納は最長20年の分割払い、物納は現金の代わりに財産を国に納める方法だ。ただし物納には一定の条件があり、非上場株式が物納に適さないケースもあるため、事前に把握しておきたい要素のひとつとされている。

③廃業を選ぶ場合も「清算所得」への課税と「みなし配当」に注意が必要

会社を清算する場合、残余財産が株主(相続人)に分配される際、その額が払込資本を超える部分は「みなし配当」として所得税の課税対象となることがある(所得税法25条)。廃業は「ただ終わらせるだけ」ではなく、そこにも税の問題が伴うと理解しておくと、後の対応がスムーズになるだろう。

事業承継の相続対策|自社株・納税資金・後継者争いを防ぐ

事業承継における相続対策とは、経営者が保有する自社株式や事業用資産を、後継者へ円…

具体的なアクション。相続人が「今すぐ」動けるステップ

では、実際に後継者不在のまま相続が発生してしまった場合、相続人はどう動けばいいのか。順番に整理しよう。

ステップ1:会社の定款と株主名簿を確認する

まず、被相続人が保有していた株式数と持株比率を確認するのが先決だ。定款には株式の譲渡制限に関する規定が盛り込まれているケースが多く、「相続人に対する株式の売渡請求」(会社法174条)が定款に定められている場合は、会社側が相続株式を強制的に買い取れる仕組みが発動する可能性がある。知らないまま放置すると、後から「株を取り上げられた」という状況に直面することにもなりかねない。

ステップ2:自社株の概算評価を把握する

決算書(貸借対照表・損益計算書)の直近3期分を手元に用意する。純資産の合計額、発行済み株式数、1株あたりの評価がざっくり見えてくる。これだけでも「相続税がどのくらいのオーダーになるか」の感覚は掴めるはずだ。

ステップ3:事業承継税制の特例を使えるか確認する

事業承継税制には、後継者が一定の要件を満たした場合に、自社株にかかる相続税・贈与税の納税を猶予・免除する「特例措置」が存在する(租税特別措置法70条の7の5)。ただし、この特例措置の適用を受けるには「特例承継計画」の提出が必要で、2026年3月末という期限が設けられているとされている。「後継者がいないから関係ない」と思っていても、M&Aで第三者に引き継ぐ場合に活用できるケースもあるため、見逃せない制度だ。

事業承継税制とは|納税猶予の要件・期限・後継者の注意点

事業承継税制特例とは、中小企業の後継者が先代経営者から自社株式を承継する際に、贈…

ステップ4:相続放棄の期限を頭に入れておく

もし会社に多額の負債がある場合、相続放棄という選択肢も存在する。相続放棄の期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」(民法915条)。死亡日からではなく「知った時」が起算点だ。また、相続放棄は家庭裁判所への申述が必要で(民法938条)、相続人間の口約束では法的効力が生じない点も、覚えておいてほしい。

関連記事として、こちらも参考になります。

持株会社で親の会社の株評価が変わる仕組みと相続対策

持株会社を活用した相続対策とは、オーナー経営者が自社株式を持株会社(ホールディン…

よくある質問

後継者がいない場合、会社の株式は誰が相続しますか

経営者が亡くなった場合、保有していた自社株式は遺産として相続人全員で遺産分割協議を行うことになるとされています(民法907条)。遺言書がある場合はその内容が優先されます。相続人全員の合意が必要で、一人でも欠けると遺産分割協議は無効になる可能性があります。

自社株の評価はどのように行われますか

非上場株式の相続税評価は、財産評価基本通達に基づき、会社の規模に応じて「類似業種比準方式」「純資産価額方式」またはその併用で算出されるとされています。評価額は会社の業績・資産・負債の状況によって大きく変動する可能性があり、直近の決算書の内容が評価に直接影響します。

後継者不在でもM&Aで会社を売却できますか

後継者不在の場合、第三者への事業譲渡(M&A)は有効な選択肢の一つとされています。株式譲渡の場合、譲渡対価は相続人の手元に残りますが、その際に生じる譲渡所得には所得税が課税される場合があります(所得税法33条)。定款の株式譲渡制限条項の有無も事前に確認が必要です。

事業承継税制の特例は相続の場面でも使えますか

事業承継税制の特例措置は、相続による自社株の取得にも適用できる可能性があります(租税特別措置法70条の7の6)。ただし、後継者が一定の要件を満たすこと、および特例承継計画の提出が必要とされており、期限内の手続きが求められています。要件の詳細は税務署または中小企業庁のガイドラインで確認されることをお勧めします。

廃業を選んだ場合、相続税とは別にどんな税負担が生じますか

会社を清算する際、残余財産が株主に分配される場合、払込資本を超える部分は「みなし配当」として所得税の課税対象となる可能性があります(所得税法25条)。また、会社の清算過程で法人税が発生することもあるとされており、廃業を選択する前に全体の税負担を試算しておくことが有益とされています。

「知らなかった」が一番高くつく。でも、知れば動ける

後継者がいない。それは確かに、経営者として向き合い続けてきた問題かもしれない。だが、相続が発生した後の話は、また別の次元の問題だ。

自社株の評価を把握する。定款を確認する。特例制度の存在を知る。それだけで、相続人が迫られる「三択」の重さは、格段に変わってくる。準備がある選択と、準備がない選択では、辿り着く結果がまるで異なるものになる可能性があるからだ。

株の評価の仕組みを知っておくだけで、こんなに選択肢が広がるとは思わなかった。

手続きを終えて数ヶ月後。「あのとき動いてよかった」と、静かに深呼吸できる朝を迎えるために。

けっこうオススメです。早めに、全体像を把握すること。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。