相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

事業承継における相続対策とは、経営者が保有する自社株式や事業用資産を、後継者へ円滑に引き継がせるための法的・税務的な準備のことをいいます。

結論から言うと、事業承継の相続対策は「自社株評価の圧縮」「経営権の集中」「相続税の納税資金確保」の3軸で進めることが効果的とされており、何も手を打たないまま相続が発生すると、後継者が多額の相続税を支払えず事業継続が困難になる可能性があります。

この記事で先に確認するポイント

事業承継の相続対策は、相続が起きてからでは選択肢が大きく減ります。経営者と後継者が先に確認すべき論点を整理します。

- 自社株評価と相続税の負担を早めに試算する

- 後継者へ経営権を集中させる設計を検討する

- 納税資金、遺留分、保証債務、会社資金の流出リスクを確認する

非上場株式の評価は 非上場株式の相続税評価 も関連します。

「うちの会社は、息子に継がせるつもりだ」──と、晩酌の席で笑顔で語っていた経営者が、何の準備もしないまま突然倒れたとき。残された家族の目の前に現れるのは、愛情のこもった言葉ではなく、びっしりと数字が並んだ「自社株の評価額」という冷たい現実だ。

会社を継ぐって言われてたのに、相続税がこんなにかかるなんて……どうすればいいんだ。

で、結論から言うと、「事業承継の相続対策」は生前にしか打てない

で、結論から言うと、事業承継における相続対策は「亡くなった後」では手遅れになる局面が多い。いや、ゼロではない。亡くなってからできることもある。ただし、選択肢は格段に狭まる。

経営者が保有する自社株式というのは、業績が好調なほど評価額が跳ね上がる。つまり「会社が儲かっているほど、相続税も重くなる」という、なかなか皮肉な構造になっているのだ。放置しておくと、後継者は事業を継ぐどころか、相続税の納税のために自社株を売却するか、会社から多額の資金を引き出すしか選択肢がなくなる可能性がある。

これは「経営者の相続あるある」のなかでも、特に見落とされやすい落とし穴のひとつだ。

自社株が「相続の爆弾」になるメカニズム

みなさんは、非上場株式の相続税評価がどのように計算されるか、ご存知だろうか。上場株式のように市場価格があるわけではない。財産評価基本通達という国税庁のルールに基づいて、「類似業種比準価額」や「純資産価額」で算定される。

ここが恐ろしい。業績が良い会社ほど、純資産が積み上がり、評価額は青天井に膨らんでいく。そして相続税法22条は「相続財産は時価で評価する」と規定しているため、原則としてこの評価額が課税ベースになる。

具体的に何が起きるかというと、こうだ。

- 後継者が納税資金を確保できない:相続税は原則として現金一括納付(相続税法33条)。株式は現金ではないため、納税資金が手元にないケースが頻発する。

- 株式が分散する:後継者以外の相続人にも自社株が渡ってしまうと、経営権が分散し、意思決定が機能しなくなる可能性がある。

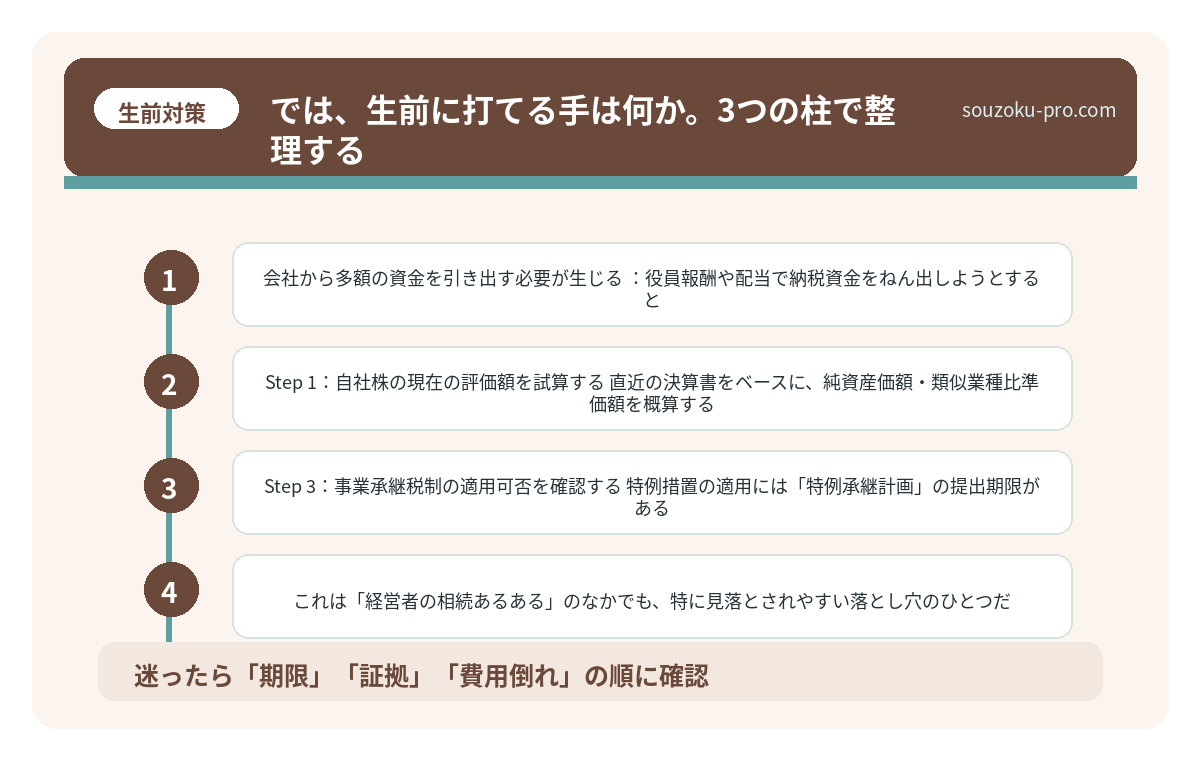

- 会社から多額の資金を引き出す必要が生じる:役員報酬や配当で納税資金をねん出しようとすると、今度は法人・個人双方に課税が発生するという二重苦が待っている。

これらが同時多発的に押し寄せてくる。相続発生から10ヶ月以内という申告期限(相続税法27条)のカウントダウンの中で、だ。

持株会社で親の会社の株評価が変わる仕組みと相続対策

持株会社を活用した相続対策とは、オーナー経営者が自社株式を持株会社(ホールディン…

では、生前に打てる手は何か。3つの柱で整理する

ここからが本題だ。「知っておくと動き方が変わる」具体的なアクションを、3つの柱で整理しよう。

① 自社株の評価を下げる

評価額は「操作できない」と思われがちだが、財産評価基本通達に基づいた合法的な手法で引き下げる余地がある。たとえば、含み損のある資産を整理する、過大な内部留保を適正化する、持株会社を活用して株式を組み替えるといった手法が代表的だ。ただし、税務当局への説明が困難な「行き過ぎた評価圧縮」は否認リスクがある点を頭に置いておきたい。

② 後継者への株式集中と贈与税の活用

自社株を生前に後継者へ移転させる方法として、「事業承継税制」がある。中小企業における経営の承継の円滑化に関する法律(経営承継円滑化法)に基づく制度で、一定の要件を満たせば、贈与税・相続税の納税が猶予・免除される可能性がある。

一般措置と特例措置(2018年度税制改正で創設)があり、特例措置は株式の最大100%まで猶予対象となる点が大きな特徴だ。ただし、適用には「特例承継計画」を都道府県知事に提出する必要があり、期限や要件が細かく設定されている。

③ 納税資金の確保をしておく

生命保険の非課税枠(相続税法12条:500万円×法定相続人の数)を活用して、後継者が受取人となる死亡保険金を準備しておく手法はシンプルかつ有効だ。保険金は「みなし相続財産」として課税されるものの、非課税枠内であれば課税なしで納税資金を用意できる可能性がある。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

動けるのは「今」だけという話

事業承継の相続対策において、最も厄介な敵は「時間の経過そのもの」だ。評価額は毎年動く。経営者の健康状態は読めない。税制は改正される。そして何より、対策の多くは「一定の準備期間」を必要とする。

では、今すぐできることは何か。順番に整理しよう。

- Step 1:自社株の現在の評価額を試算する 直近の決算書をベースに、純資産価額・類似業種比準価額を概算する。税理士に依頼するのが確実だが、自社の純資産÷発行済株式数でざっくりとした目安を把握するだけでも「問題の規模感」がクリアになる。

- Step 2:誰に何を引き継ぐかを文書化する 遺言書(民法960条以下)は、経営者にとって単なる「遺産分配の指示書」ではない。株式を特定の後継者に集中させるための、法的に有効な意思表示だ。公正証書遺言(民法969条)にしておくと検認不要で即座に使える。

- Step 3:事業承継税制の適用可否を確認する 特例措置の適用には「特例承継計画」の提出期限がある。制度の詳細は中小企業庁のガイドラインで確認できる。

- Step 4:株主名簿・定款を整備する 相続発生後に「誰が株主か」が不明確になるケースは想像以上に多い。株主名簿(会社法121条)の整備は、経営承継の第一歩だ。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

関連記事として、こちらも参考になります。

持株会社で親の会社の株評価が変わる仕組みと相続対策

持株会社を活用した相続対策とは、オーナー経営者が自社株式を持株会社(ホールディン…

よくある質問

事業承継税制の「特例措置」と「一般措置」の違いは何ですか

特例措置は2018年度の税制改正で創設され、対象株式数が発行済株式総数の最大100%まで拡大されるなど、一般措置より適用範囲が広い可能性があります。ただし、特例措置の適用には都道府県への「特例承継計画」の提出が必要とされており、計画の提出期限が設定されている点に注意が必要です。

自社株を後継者に生前贈与した場合、贈与税はかかりますか

原則として贈与税(相続税法21条の2以下)の課税対象となります。ただし、事業承継税制の適用要件を満たす場合は、贈与税の納税が猶予・免除される可能性があります。また、相続時精算課税制度(相続税法21条の9以下)を選択することで、贈与時の税負担を一定程度繰り延べられる場合があります。

遺言書で自社株を後継者一人に集中させると、他の相続人から遺留分を請求される可能性はありますか

あります。遺留分侵害額請求権(民法1046条)は、兄弟姉妹以外の相続人に認められており、侵害を知った時から1年・相続開始から10年の時効がある権利です(民法1048条)。自社株を特定の後継者に集中させる場合は、他の相続人への代償として生命保険金や現預金を用意するなど、遺留分対策を合わせて検討することが有益とされています。

相続税の申告期限までに遺産分割が終わらない場合はどうなりますか

遺産分割協議に法定の完了期限はありませんが、相続税の申告期限(相続開始を知った翌日から10ヶ月以内・相続税法27条)までに分割が未了の場合でも、法定相続分で仮の申告(未分割申告)が可能とされています(相続税法55条)。協議成立後に修正申告または更正の請求で正しい税額に修正できる場合があります(相続税法32条)。

経営者が突然亡くなった場合、会社の株式はどうなりますか

株式は相続財産として相続人に承継されます。複数の相続人がいる場合、遺産分割協議が完了するまでの間は株式が「準共有」状態となり、議決権の行使方法などに制約が生じる可能性があります(会社法106条)。経営への影響を最小化するためにも、遺言書で株式の帰属先を明確にしておくことが有益とされています。

—

事前に動いておけば、会社を守りながら相続も乗り越えられるんだな。

事業承継の相続対策は、「経営者が元気なうち」にしか本当の意味で設計できない。株価が動く前に、健康状態が変わる前に、税制が変わる前に。

「うちはまだ早い」と感じているその感覚が、実はいちばん危ういサインかもしれない。評価額の試算から始めてみるだけで、やるべきことの輪郭が驚くほどはっきり見えてくる。手を動かすきっかけとして、今日の記事が役に立てば十分だ。

けっこうオススメです、早めの準備。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。