相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

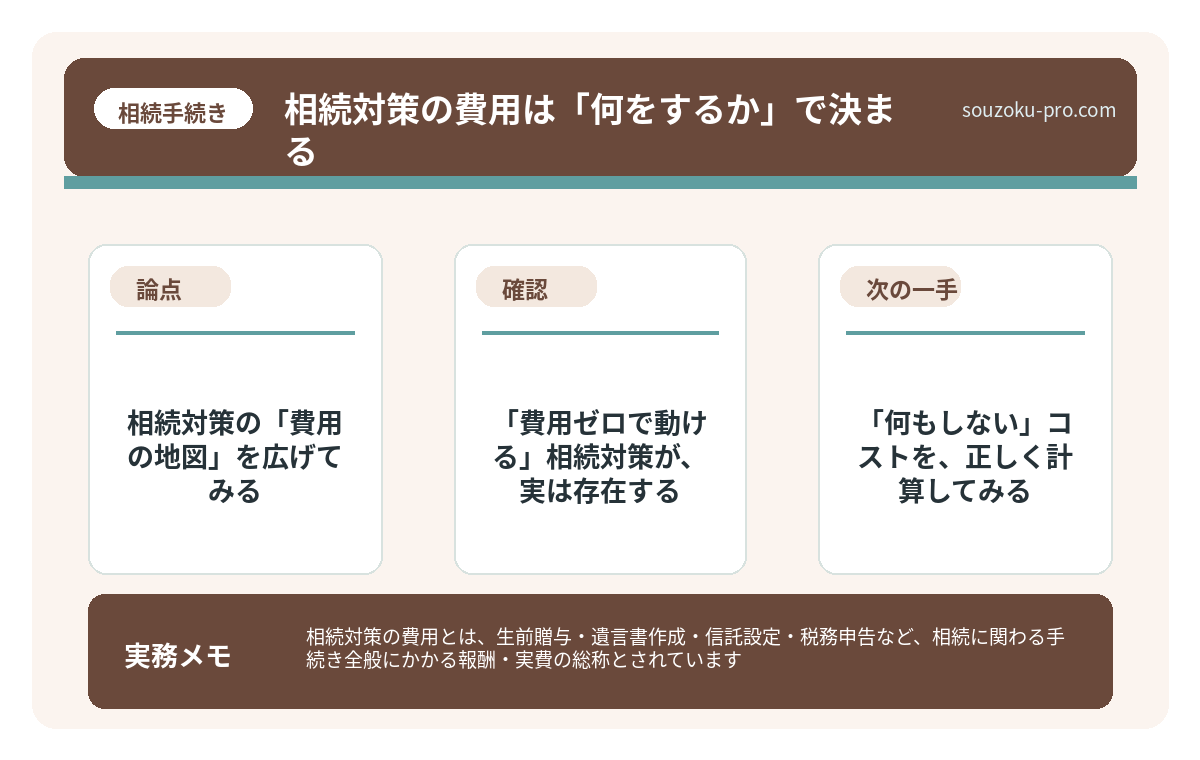

相続対策の費用とは、生前贈与・遺言書作成・信託設定・税務申告など、相続に関わる手続き全般にかかる報酬・実費の総称とされています。

結論から言うと、相続対策にかかる費用は手法によって数万円から数百万円規模まで幅があり、「何もしない」ことで発生する将来のコストと比較したうえで選択することが、実質的な節約につながる可能性があります。

「相続対策って、お金がかかるんでしょう」と、45歳のある男性が、苦笑いしながら言った。父親の体調が芳しくなく、そろそろ動かないといけないとは思っている。でも、費用のことを考えると、どうにも手が止まる。その顔には、「やらなければいけないとわかっているのに、最初の一歩が踏み出せない」という、現代の相続予備軍に共通した表情が、くっきりと浮かんでいた。

相続対策って、結局いくらかかるんだ。動きたいけど、費用がわからないと怖くて……。

わかる。心底わかる。「費用が不透明」というのは、人間の行動を最も効果的に止める魔法の霧だ。見えないものには、なかなか手が出せない。

で、結論から言うと

相続対策の費用は、「やること」によって、まったく違う。これが結論だ。

一口に「相続対策」と言っても、その中身は多岐にわたる。遺言書を書くだけなら、自筆証書遺言なら実費ほぼゼロ。公正証書遺言なら数万円から十数万円。家族信託を設定するなら、信託財産の規模にもよるが、数十万円から百万円超の範囲になることがある。相続税対策として不動産活用を絡めるなら、また話が変わってくる。

つまり、「相続対策 費用」をざっくり調べて「高そう」と判断するのは、メニューも見ずに「飲食店は高い」と言うようなものだ。何をするかによって、ぜんぜん違う。

相続対策の「費用の地図」を広げてみる

では、主な相続対策ごとに、かかる費用の目安と特徴を整理しよう。おおよその相場感として読んでほしい。実際の費用は依頼先や財産規模によって変動する場合がある。

- 自筆証書遺言の作成:紙とペンがあればゼロ円。ただし、法務局の遺言書保管制度を使う場合は手数料3,900円(1通)。専門家に添削を依頼すれば数万円程度が相場とされている。

- 公正証書遺言の作成:公証人手数料(財産額によって変動・概ね3万〜10万円程度)+税理士・行政書士への依頼報酬(数万〜十数万円)。財産が多くなるほど手数料も上がる傾向がある。

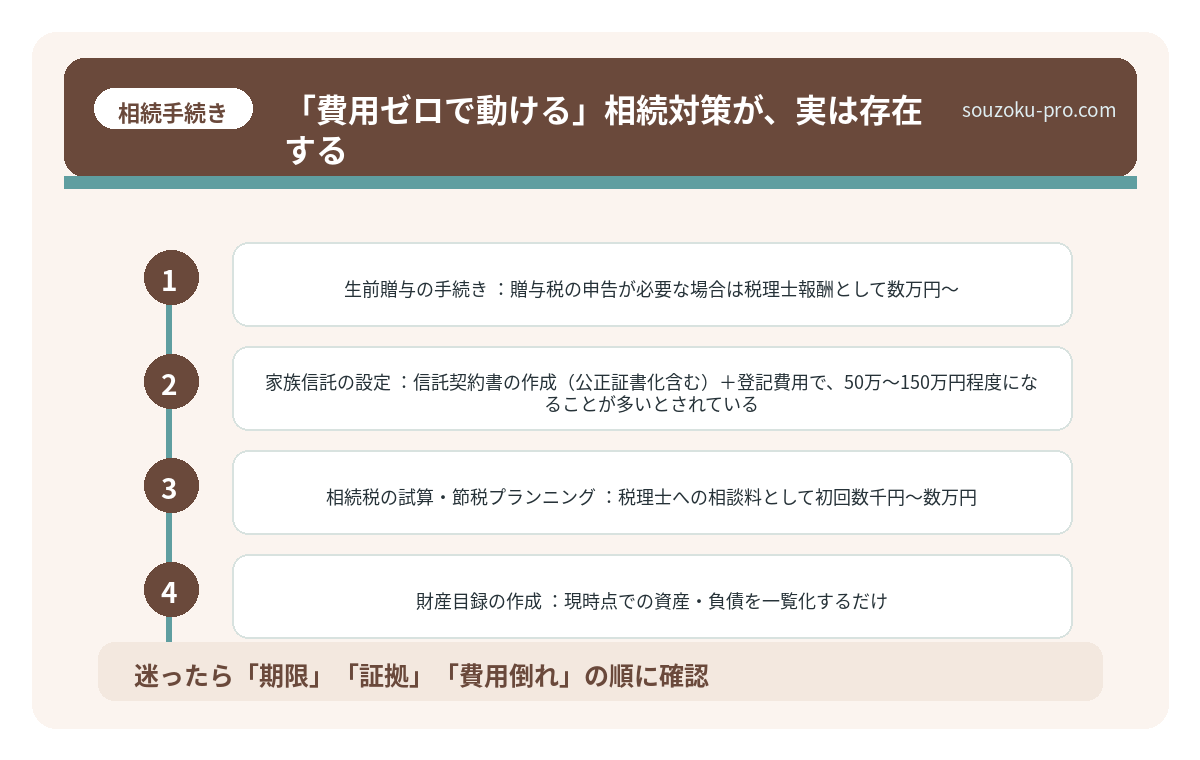

- 生前贈与の手続き:贈与税の申告が必要な場合は税理士報酬として数万円〜。ただし、年間110万円以内の暦年贈与であれば申告不要な場合が多い(相続税法19条・21条の5参照)。

- 家族信託の設定:信託契約書の作成(公正証書化含む)+登記費用で、50万〜150万円程度になることが多いとされている。信託財産の規模が大きいほど費用も変動する。

- 相続税の試算・節税プランニング:税理士への相談料として初回数千円〜数万円。本格的な対策立案・申告サポートになると、財産総額の0.5〜1%程度を報酬とするケースもある。

こうして並べると、「どれをやるか」によって、費用の桁が違うことがよくわかる。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

「費用ゼロで動ける」相続対策が、実は存在する

ここで、少し視点を変えてみよう。

相続対策には、お金をかけなくても今すぐ実行できるものが、ちゃんとある。むしろ、「費用がかかる対策」の前に、この段階を踏んでおくかどうかで、その後の選択肢の広さがガラリと変わってくる。

- 財産目録の作成:現時点での資産・負債を一覧化するだけ。エクセルでも手書きでもいい。不動産・預貯金・有価証券・生命保険・借入金を整理する。これが、すべての相続対策の起点になる。

- 相続人の確認:戸籍を取り寄せ、法定相続人が誰で何人いるかを把握する。思わぬ相続人の存在が発覚することもある。

- 相続税の基礎控除の確認:基礎控除額は「3,000万円+600万円×法定相続人の数」(相続税法15条)。財産総額がこれを下回るなら、そもそも相続税はかからない可能性がある。

- 家族での意思確認:誰が何を引き継ぐか、について、元気なうちに話し合っておく。費用ゼロ。ただし、精神的コストは高め。

この「ゼロ円フェイズ」を踏むだけで、「自分にはどの対策が本当に必要か」が見えてくる。闇雲に専門家へ飛び込む前に、まず自分で地図を描いてみることが、結果的に費用の無駄遣いを防ぐことになる。

相続対策を早めに始める理由。時間が味方になる、その仕組み

相続対策とは、被相続人が生前に財産の整理・分配方法を検討し、相続人が円滑に手続き…

「何もしない」コストを、正しく計算してみる

ここが、最も伝えたいポイントだ。

相続対策を「費用がかかるから」と後回しにした場合、何が起きるか。具体的に、数字で考えてみよう。

たとえば、財産総額が8,000万円(自宅と預貯金)のケースで、配偶者と子ども2人が相続人だとする。何も対策をしないまま相続が発生した場合、相続税の納付額は数百万円規模になることがある。一方、生前贈与(相続税法19条・21条の5)や小規模宅地等の特例(租税特別措置法69条の4)をうまく活用した場合、税負担を大きく圧縮できる可能性がある。

対策にかかった費用が仮に30万円だったとして、税負担の差が100万円以上あるなら、差し引きでプラスになる。「費用がかかる」と「何もしない」のコスト比較を、正面から見つめることが重要だ。

もう一つ、忘れてはいけない視点がある。「争い」のコストだ。遺言書がなく、財産の分け方について相続人間で意見が割れた場合、家庭裁判所での調停・審判という経路をたどることになる(民法907条)。調停費用・弁護士費用・時間・精神的消耗。これらは、数十万円単位では済まないことも珍しくない。遺言書の作成費用と比べると、「やっておけば」という言葉が喉から出てくる規模感だ。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

自分で動けるアクションプラン

では、今日から実際に動くための順番を、シンプルに並べてみる。

- Step 1:財産目録を自分で作る 不動産・預貯金・保険・負債を一覧化。費用ゼロ。時間は数時間。

- Step 2:相続税がかかるかを試算する 財産総額と法定相続人の数から基礎控除を計算(3,000万円+600万円×相続人数)。控除額を超えるかどうかで、対策の優先度が変わる。

- Step 3:遺言書の必要性を判断する 相続人が複数いて、財産の分け方に希望がある場合は、遺言書の作成を検討する。自筆証書遺言か公正証書遺言かの選択は、財産の複雑さと費用のバランスで決める。

- Step 4:生前贈与のシミュレーション 年間110万円以内の暦年贈与で、長期的に財産を移転できる可能性がある。ただし、2024年以降の改正(生前贈与加算期間の延長:相続税法19条)の影響は把握しておく必要がある。

- Step 5:必要な部分だけ専門家に依頼する 全部丸投げではなく、「遺言書の内容確認だけ」「相続税の試算だけ」といったスポット依頼も可能な場合がある。費用を絞りたい場合は、依頼範囲を明確にして相談するのが賢い選択だ。

費用を「コスト」ではなく「投資」として見ると、景色が変わる

手続きを終えて数ヶ月後。「あのとき動いてよかった」と、家族全員がスッキリした顔で、次の話題に移っていける。そのための費用は、今振り返ると、決して高くなかった──という体験を、した人は口を揃えてそう言う。

相続対策の費用は、「かかるもの」ではなく「選ぶもの」だ。何をするかを自分で把握したうえで、必要なものを必要な分だけ選ぶ。それだけで、「費用が怖くて動けない」という霧が、かなりの割合で晴れるはずだ。

財産の全体像を自分で把握してから動けばいいんだな。なんか、急に現実的になってきた。

相続対策と贈与の組み合わせで変わる、課税財産の総量

相続対策と贈与の組み合わせとは、生前に計画的な贈与を活用しながら相続税の負担を軽…

関連記事として、こちらも参考になります。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

よくある質問

相続対策の費用は、誰が払うのですか

一般的には、対策を依頼した人(財産を持つ被相続人本人、または相続人)が費用を負担するケースが多いとされています。遺言書作成や信託設定は被相続人本人が依頼・負担するケースが多く、相続開始後の税務申告費用は相続人が負担するのが通例とされています。ただし、当事者間の合意で負担割合を決めることも可能な場合があります。

公正証書遺言と自筆証書遺言、どちらが費用が安いですか

自筆証書遺言は、法務局の遺言書保管制度を利用しない場合、作成費用はほぼかからないとされています(民法968条)。一方、公正証書遺言は公証人手数料(財産額により概ね数万〜十数万円程度)が発生します(公証人手数料令)。ただし、自筆証書遺言は形式不備による無効リスクがあるため、内容の確認に専門家を活用することも一つの選択肢とされています。

生前贈与で相続対策をする場合、贈与税がかかりますか

年間110万円以内の贈与は基礎控除の範囲内とされており、贈与税がかからない場合があります(相続税法21条の5)。ただし、2024年以降の税制改正により、相続開始前の生前贈与加算期間が3年から7年に段階的に延長されています(相続税法19条)。贈与の時期と金額の設計には、現行法の内容を踏まえた検討が必要とされています。

相続税の申告費用の相場はどのくらいですか

税理士への相続税申告報酬は、遺産総額の0.5〜1%程度を目安とするケースが多いとされていますが、事務所や財産の複雑さによって大きく異なる場合があります。遺産総額が5,000万円であれば25万〜50万円程度が一般的な目安とされることがありますが、あくまで参考値であり、事前に見積もりを取ることが推奨されます。

相続対策を始める「タイミング」に決まりはありますか

法的に「何歳から始めなければならない」という規定はありませんが、生前贈与の加算期間(相続税法19条)や贈与の実効性を考えると、早期に始めるほど選択肢が広がるとされています。また、認知症等で判断能力が低下した後は、遺言書の作成や信託設定が難しくなる可能性があるため、元気なうちに動き出すことが実務的に有効とされています。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。