相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

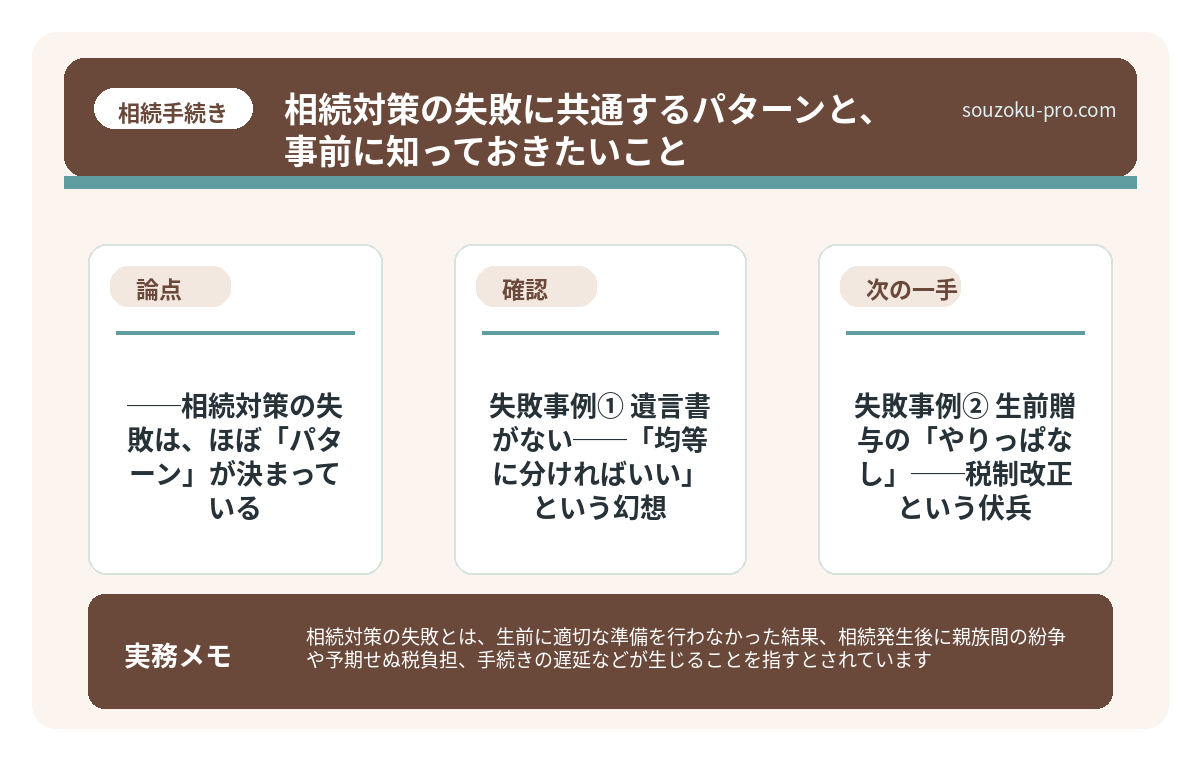

相続対策の失敗とは、生前に適切な準備を行わなかった結果、相続発生後に親族間の紛争や予期せぬ税負担、手続きの遅延などが生じることを指すとされています。

結論から言うと、相続対策の失敗の多くは「対策をしなかった」のではなく「途中で止まった」「知らなかった」という理由によるものであり、よくある失敗事例を事前に知っておくだけで、回避できる可能性が大きく上がります。

「うちは揉めない」という言葉ほど、のちに取り消したくなるセリフはない。

相続の現場に向き合うたび、何度もそう感じる。仲のいい家族だった。連絡もマメに取っていた。親の介護も分担していた。なのに、いざ相続が始まった瞬間に、それまでの信頼関係が、ガラガラと音を立てて崩れていく。

なぜそうなるのか。答えはシンプルだ。「対策が、なかったから」である。

うちは大丈夫と思ってたけど、いざとなったら何も準備できてなかった……。

で、結論から言うと──相続対策の失敗は、ほぼ「パターン」が決まっている

で、結論から言うと、相続対策の失敗は「突発的なアクシデント」ではない。ほぼ全員が、同じルートをたどって、同じ落とし穴に落ちる。

パターンが決まっている、ということは逆に言えば、事前に知っておけば避けられる可能性が高い、ということでもある。恐怖の話をしたいわけではない。「知っていたら違った」という話をしたいのだ。

代表的な失敗事例は、大きく分けてこの4つに集約される。

- 遺言書がなく、遺産分割協議が泥沼化した

- 相続税の申告期限(10ヶ月)までに財産が把握しきれなかった

- 生前贈与を「なんとなく」やり続け、税制改正に対応できていなかった

- 不動産の分割方法を決めておらず、共有状態が固定化した

これだけ見ると「あるある」の話に聞こえる。しかし、当事者になってみると話は別だ。このどれもが、人間関係に直接ダメージを与え、場合によっては数百万円単位の損失に直結する現実として降ってくる。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

失敗事例① 遺言書がない──「均等に分ければいい」という幻想

遺言書がない状態で相続が始まると、相続人全員による遺産分割協議が必要になる(民法907条)。全員の合意がなければ、協議は成立しない。一人でも欠けたら、無効だ。

「均等に分けましょう」という提案は、一見フェアに聞こえる。しかし現実は、そう単純ではない。

「長年介護してきた私と、ほぼ何もしていない兄が同じ取り分なのか」という感情が、水面下でフツフツと沸騰している。介護した側は「寄与分」(民法904条の2)を主張できる場合があるが、証明するのは容易ではなく、それ自体がまた争点になりうる。

遺言書さえあれば、少なくとも「故人の意思」という最後の錨が残る。その錨がないと、感情という名の船が、あらぬ方向へ漂流し始めるのだ。

ちなみに、遺留分(民法1042条)という制度があり、配偶者・子・直系尊属には法定相続分の一定割合(原則2分の1)が保護される。遺言で「全財産を一人に」と書いても、他の相続人が遺留分侵害額請求権(民法1046条)を行使できる場合がある。ただしこの請求権には時効があり、相続開始と遺留分侵害を知った時から1年、相続開始から10年で消滅する(民法1048条)。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

失敗事例② 生前贈与の「やりっぱなし」──税制改正という伏兵

相続対策として生前贈与を活用してきた家庭は多い。毎年110万円の基礎控除を使いながら、コツコツと財産を移していく。これ自体は、正しいアプローチだ。

しかし、2024年以降に変わったことがある。生前贈与の加算期間が変わった。

従来は「相続開始前3年以内」の贈与が相続財産に加算されていたが(旧相続税法19条)、2024年1月1日以降の贈与分から、この加算期間が段階的に7年へと延長されることになった(改正相続税法19条)。

つまり、以前と同じ感覚で「毎年贈与しているから大丈夫」と思っていると、想定より多くの贈与額が相続財産に引き戻され、課税対象が増える可能性がある。「対策をやっていた」はずが、古い知識のまま動き続けた結果として、思わぬ課税が発生するのがこのパターンだ。

相続対策と贈与の組み合わせで変わる、課税財産の総量

相続対策と贈与の組み合わせとは、生前に計画的な贈与を活用しながら相続税の負担を軽…

失敗事例③ 不動産の「共有」という名の時限装置

不動産を相続人で均等に共有する。一見スマートな解決策に見える。だが、これが後々、想像を超える手間と摩擦を生む。

共有不動産を売却するには、共有者全員の同意が必要だ(民法251条)。一人でも「売りたくない」と言えば、動けない。相続が一世代進んで、共有者が甥・姪・いとこにまで広がった日には、もはや全員の合意取り付けは、ほぼ不可能に近い状況になりうる。

不動産の相続対策は、「分けやすい財産に変えておく」か「分割方法をあらかじめ決めておく」かの二択で考えるのが実用的だ。

- 代償分割:不動産を一人が取得し、他の相続人に代償金を支払う方法

- 換価分割:不動産を売却し、売却代金を分割する方法

- 生前の遺言書・信託の活用:誰が引き継ぐかを明確にしておく方法

不動産の相続対策|共有・空き家・納税資金で揉めない準備

相続対策における不動産とは、被相続人が保有していた土地・建物等の不動産資産を、相…

自分で動ける、具体的な3ステップ

さて、「失敗のパターン」を知った上で、実際に何をすればいいか。難しく考えなくていい。まずはこの3つだ。

ステップ1:財産と負債の一覧を作る

不動産、預貯金、有価証券、生命保険、そして借入金。これを一枚の紙に書き出すだけで、「どんな対策が必要か」が驚くほど見えてくる。財産の全体像なくして、対策の設計はできない。

ステップ2:法定相続人と法定相続分を確認する

相続人は誰で、法定相続分(民法900条)はどう分配されるのか。ここが曖昧なまま「対策しよう」と動いても、方向が定まらない。戸籍謄本を手元に置き、家族構成を整理しておくことが出発点になる。

ステップ3:遺言書の作成を検討する

自筆証書遺言(民法968条)なら費用をかけずに作成できる。2020年7月からは法務局での保管制度(法務局における遺言書の保管等に関する法律)も始まっており、紛失・改ざんのリスクを減らせる選択肢が広がっている。完璧な内容でなくても、「意思が記録されている」だけで、残された家族の道筋は変わりうる。

相続対策を早めに始める理由。時間が味方になる、その仕組み

相続対策とは、被相続人が生前に財産の整理・分配方法を検討し、相続人が円滑に手続き…

関連記事として、こちらも参考になります。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

よくある質問

相続対策を何もしていないと、相続税はどうなりますか

相続対策をしていない場合でも、相続税の申告・納付期限は相続開始を知った日の翌日から10ヶ月以内とされています(相続税法27条)。基礎控除(3,000万円+600万円×法定相続人数/相続税法15条)の範囲内であれば申告不要の場合もありますが、財産の全体像を把握していないと判断自体ができないため、早期の財産確認が望ましいとされています。

生前贈与は今からでも有効な対策になりますか

生前贈与は今からでも活用できる対策の一つとされています。ただし、2024年以降は相続開始前の贈与加算期間が段階的に7年へ延長されているため(改正相続税法19条)、効果が出るまでの期間が以前より長くなる可能性があります。贈与の内容や金額によっては暦年課税・相続時精算課税(相続税法21条の9)の選択も判断材料になります。

遺産分割協議はいつまでに終わらせなければなりませんか

遺産分割協議に法定の期限はなく、相続人全員が合意できれば時間をかけて進めることは可能とされています。ただし、相続税の申告期限(10ヶ月)までに分割が整っていると、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)が適用しやすくなる場合があります。分割が間に合わない場合でも「申告期限後3年以内の分割見込書」を提出することで、後から特例を適用できる可能性があります。

相続放棄は相続人同士で決めれば効力がありますか

相続人間での「放棄の約束」には法的効力はなく、正式な相続放棄は家庭裁判所への申述が必要とされています(民法938条)。期限は「自己のために相続の開始があったことを知った時から3ヶ月以内」であり(民法915条)、被相続人の死亡日ではなく「知った時」が起算点となる点に注意が必要です。

相続対策はいつから始めるのが適切ですか

相続対策に「早すぎる」ということはなく、元気なうちに始めるほど選択肢が広がるとされています。特に不動産の整理や生前贈与には時間がかかるため、70代以降に一気に動こうとしても間に合わない可能性があります。まずは財産の棚卸しと法定相続人の確認から始めると、対策の方向性が定まりやすくなります。

—

数ヶ月後、「あの時に動いておいてよかった」と思える朝が来るかどうかは、今日の一歩にかかっている。

パターンを知っておくだけで、こんなに動き方が変わるのか。早めに整理しておいてよかった。

失敗事例を眺めてみると、どれも「知らなかった」か「後回しにした」という共通点がある。難解な法律の話というより、ちょっとした習慣の差。財産を一覧にする、遺言書の可能性を検討する、贈与のルール変更を把握する。それだけで、景色はかなり変わる可能性がある。

けっこうオススメです。今日、財産リストを作ってみること。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。