相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

「終活」とは、自分の死後を見据えて生前に財産整理・遺言・医療方針などを準備する活動のことであり、「相続対策」とは、相続税の負担軽減や遺産分割のトラブル防止を目的として行う法的・税務的な準備のことを指すとされています。

結論から言うと、終活は「自分のため」の整理活動であり、相続対策は「残される家族のため」の財産設計という性格の違いがあり、両者を混同したまま動くと、対策が片手落ちになる可能性があります。

「終活をやった」は、相続対策をやったことにはならない

先日、こんなことを言っている方がいた。

「エンディングノートを書いて、断捨離も済ませた。終活は完璧にやった。」

うん。すばらしい。本当に、すばらしい。

ただ一点、申し上げると。

それは、相続対策とは、まったくの別物だ。

終活って相続の準備じゃないの……? 何が違うんだ……?

この「終活と相続対策は同じ」という思い込みが、のちにご家族の頭を悩ませる遠因になることがある。今日はその「違い」を、できるだけはっきりと解剖してみよう。

で、結論から言うと

終活は「本人が自分の最期を整える行為」。相続対策は「残された家族が財産を受け取る際の、税負担・トラブルを事前に減らす行為」。

全然、違う。

終活は「自分軸」の活動だ。エンディングノートを書く、生前整理をする、葬儀の希望を伝える。これは確かに大切なことである。しかし、それをやっても相続税は1円も減らない。遺産分割でもめるリスクも、1ミリも下がらない可能性がある。

相続対策は「家族軸」の活動だ。贈与で財産を圧縮する、遺言書を公正証書で作成する、生命保険を非課税枠に活用する。これらは明確に「課税財産の総量を変える」ための打ち手である(相続税法12条、民法969条)。

つまり、終活だけをやった家族には、こういう未来が待ち受けている可能性がある。

「エンディングノートに財産の場所は書いてあった。でも、税金をどうするか、誰がどれを受け取るか、何も決まっていなかった。」

これだ。

終活と相続対策、何がどう違うのか。具体的に見ていこう

終活でできること・できないこと

終活の代表的なアクションを並べると、こうなる。

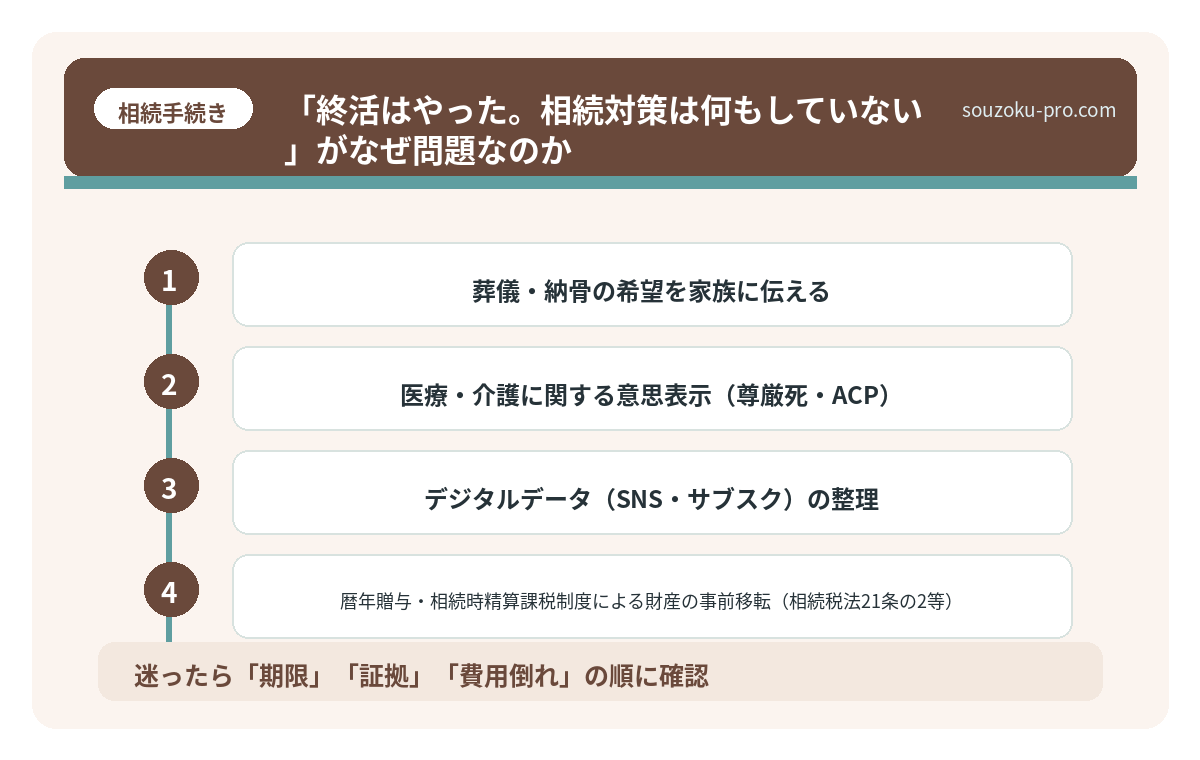

- エンディングノートの作成(財産の場所・連絡先のリスト化)

- 不用品・コレクションの整理・処分

- 葬儀・納骨の希望を家族に伝える

- 医療・介護に関する意思表示(尊厳死・ACP)

- デジタルデータ(SNS・サブスク)の整理

いずれも「死後の混乱を減らす」ための準備だ。家族は感謝する。本当に感謝する。しかし、相続税の計算書を前にしたとき、エンディングノートはいっさい機能しない。

相続対策でできること

一方、相続対策の打ち手はこちら。

- 暦年贈与・相続時精算課税制度による財産の事前移転(相続税法21条の2等)

- 生命保険の非課税枠(500万円×法定相続人の数)の活用(相続税法12条1項5号)

- 小規模宅地等の特例を意識した不動産の保有・居住設計(租税特別措置法69条の4)

- 公正証書遺言による遺産分割トラブルの予防(民法969条)

- 家族信託による財産管理の仕組み構築

こちらは「財産の総量・税額・分割の方法」を変える打ち手だ。エンディングノートとは、土俵がまるで違う。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

「終活はやった。相続対策は何もしていない」がなぜ問題なのか

ここで一つ、数字を見てみよう。

相続税の基礎控除は「3,000万円+600万円×法定相続人の数」(相続税法15条)。これを超えた場合、申告と納税が必要になる可能性がある。申告期限は、相続開始を知った日の翌日から10ヶ月以内(相続税法27条)。

この10ヶ月という期間は、実は悲しみに暮れている間にじわじわと、音もなく消費されていく。

そして遺産分割協議は、相続人全員の合意がなければ成立しない(民法907条)。一人でも欠ければ無効。遺産分割協議書に法定の期限はないが、相続税の申告期限(10ヶ月)までに分割が整っていると、配偶者の税額軽減(相続税法19条の2)や小規模宅地等の特例(租税特別措置法69条の4)を申告時点で適用しやすくなる、という実務的なリアルがある。

終活で「財産の場所」は把握できる。しかし「財産の分け方・税金の計算・特例の適用可否」は把握できない。ここが、致命的な空白になる可能性がある。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

では、何から動けばいいのか。自分でできるステップ

終活と相続対策は、車の両輪と思えばいい。どちらか一方だけが回っても、まっすぐ進まない。で、具体的に何をするか。以下のステップで整理してみよう。

ステップ1:財産の「全体地図」を書き出す

不動産、預貯金、株式、保険、負債を一枚の紙に並べる。これは終活と相続対策の両方に使える。固定資産税の課税明細書・通帳・保険証券を引っ張り出すところから始めよう。

ステップ2:基礎控除と比較する

法定相続人の人数を確認し、「3,000万円+600万円×人数」の基礎控除と、財産の総額を比べる。超えている、あるいは超えそうであれば、相続対策の具体的な検討が必要になる可能性がある。

ステップ3:遺言書の必要性を検討する

家族構成が複雑(再婚・子なし・兄弟間での分割)なケースは、公正証書遺言の作成を検討する価値がある(民法969条)。エンディングノートは法的拘束力を持たないが、公正証書遺言は持つ。この差は、でかい。

ステップ4:生命保険の非課税枠を確認する

相続税法12条により、受取人が相続人である死亡保険金は「500万円×法定相続人の数」が非課税とされている。この枠をまだ使っていないなら、相続対策として有効に機能する可能性がある。

相続対策を早めに始める理由。時間が味方になる、その仕組み

相続対策とは、被相続人が生前に財産の整理・分配方法を検討し、相続人が円滑に手続き…

関連記事として、こちらも参考になります。

相続対策は何から始める?生前に確認する5項目と相談先

相続対策とは、被相続人の死亡によって開始される相続(民法882条)に備え、遺産の…

よくある質問

終活と相続対策は、どちらを先にやるべきですか

どちらが先という優先順位はなく、並行して進めることが望ましいとされています。ただし、相続税の試算や遺言書の作成は、早いほど打ち手の選択肢が広がる可能性があります。エンディングノートで財産の全体像を整理しながら、税務的な検討も並行して行うのが実務的と言えるでしょう。

エンディングノートに書いたことは、法的に有効ですか

エンディングノートは法的拘束力を持たないとされています。遺産の分割方法や財産の処分に関する意思を法的に有効な形で残したい場合は、自筆証書遺言(民法968条)または公正証書遺言(民法969条)の作成が必要です。エンディングノートはあくまで「気持ちや情報の整理」としての位置付けとなります。

相続税の申告は、遺産分割が終わらないと提出できませんか

遺産分割協議が未了の場合でも、法定相続分で仮の申告(未分割申告)を行うことができるとされています(相続税法55条)。協議が整った後に修正申告または更正の請求で正しい税額に修正することが可能です(相続税法32条、国税通則法23条)。申告期限(相続開始を知った日の翌日から10ヶ月)を過ぎると加算税・延滞税が発生する可能性があるため、分割が整わない場合でも申告は行うことが望ましいとされています。

生前贈与は終活の一部ですか、相続対策の一部ですか

生前贈与は相続対策の一部と考えるのが一般的とされています。暦年贈与(年間110万円の基礎控除)や相続時精算課税制度(相続税法21条の2等)を活用することで、相続財産の総額を圧縮できる可能性があります。ただし2024年以降の税制改正により贈与の加算期間が変更されているため、現行ルールの確認が必要です。

相続放棄の期限はいつですか

相続放棄の期限は、自己のために相続の開始があったことを知った時から3ヶ月以内とされています(民法915条)。被相続人の死亡日からではなく「知った時」が起算点となる点に注意が必要です。また相続放棄は家庭裁判所への申述が必要であり(民法938条)、相続人間で口約束しただけでは法的効力を持たないとされています。

「終活で十分」と思っていた人間が、知ってよかったと言う瞬間

終活はやる。エンディングノートも書く。それは本当に大切だ。

ただ、それと同時に「財産の税額がいくらになるか」「誰にどう渡すか」を考え始めると、景色がガラっと変わる。

終活で「自分の最期の整理」をして、相続対策で「家族が受け取るときの準備」をする。この二段構えで、初めて「何もしなかった家族との差」が生まれる可能性がある。

終活と相続対策、両方やればいいんだな。そういうことか。

難しく考えなくていい。まずは財産の全体地図を一枚紙に書き出すところから。それだけで、今日の自分は昨日の自分より、確実に前に進んでいる。

けっこうオススメです。この「違いを知ってから動く」という順番。伝わりましたかね。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。