相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

路線価と時価の乖離とは、国税庁が定める相続税評価の基準値(路線価)と、実際の不動産市場における売買価格(時価)との差のことを指します。一般的に路線価は時価の約80%水準に設定されているとされています。

結論から言うと、路線価と時価の乖離が大きいほど相続税の節税効果が生まれる可能性がある一方、著しく乖離した評価方法は国税当局に否認されるリスクがあるとされています。乖離の仕組みを正しく理解し、適切に活用することが重要です。

不動産というものは、数字だけ見ていると「なんとかなりそう」な顔をしている。

土地の評価額がここに書いてある。路線価がこれ。だから相続税はこのくらい。——そう思って申告した翌年、税務署からの「お尋ね」が届いた瞬間、その「なんとかなりそう」感は、蜃気楼のように消え去る。

では、なぜそんなことが起きるのか。

答えはシンプルだ。「路線価」と「時価」の間には、誰もが知っているようで、誰もが正確には理解していない乖離が存在するからである。

路線価で計算したのに、なんで税務署から連絡が来るんだ……?

で、結論から言うと——路線価は「時価ではない」

まずここを、頭に叩き込んでほしい。

路線価とは、国税庁が毎年1月1日時点の地価をもとに公示した、相続税・贈与税の計算に使う「評価の基準値」である(相続税法22条、財産評価基本通達11以下)。そしてこの路線価、原則として時価のおよそ80%水準に設定されているとされている。

つまり。

時価1億円の土地があったとする。路線価ベースで評価すれば、8,000万円になる可能性がある。相続税の課税対象が2,000万円分、まるごとスリムになるわけだ。これが「路線価評価の恩恵」と呼ばれる現象の正体である。

ここまでは「へえ、得なんだ」で終わる話だ。問題は、この先にある。

乖離が「大きすぎる」と、何が起きるか

路線価と時価の乖離は、場所によって天と地ほどの差が生まれることがある。

特に、タワーマンションや都心の超高額物件では、この乖離が路線価の2倍、3倍という水準にまで膨れ上がるケースがあるとされている。路線価評価が5,000万円なのに、実勢売買価格が1億5,000万円。この差を「節税」として利用する手法が、かつて横行した。

国税庁は黙っていなかった。

2022年の最高裁判決(令和4年4月19日)は、「著しく不適当」と認められる場合は路線価評価によらず時価で評価できる、という判断を示した(相続税法22条の解釈)。さらに2024年からは、マンションの相続税評価額を市場価格の60%以上に引き上げる「マンション評価の適正化ルール」が適用されている。

つまり、乖離を「ただの計算の話」と思っていると、申告後に評価を覆される可能性が出てくる。

不動産の相続税評価を誤ると、払いすぎるか追徴されるかの二択になる

不動産の相続税評価とは、相続が発生した際に土地や建物などの不動産資産を相続税の計…

路線価・時価・乖離——3つの数字の関係を整理する

ここで一度、頭を整理しよう。登場人物は3人だ。

- 路線価(相続税評価額):国税庁が定める評価基準。原則として時価の約80%水準とされている。毎年7月に国税庁ホームページで公開される。

- 時価(実勢価格):実際の市場で売買が成立する価格。需給・立地・築年数・眺望など、あらゆる要素が絡み合って決まる。

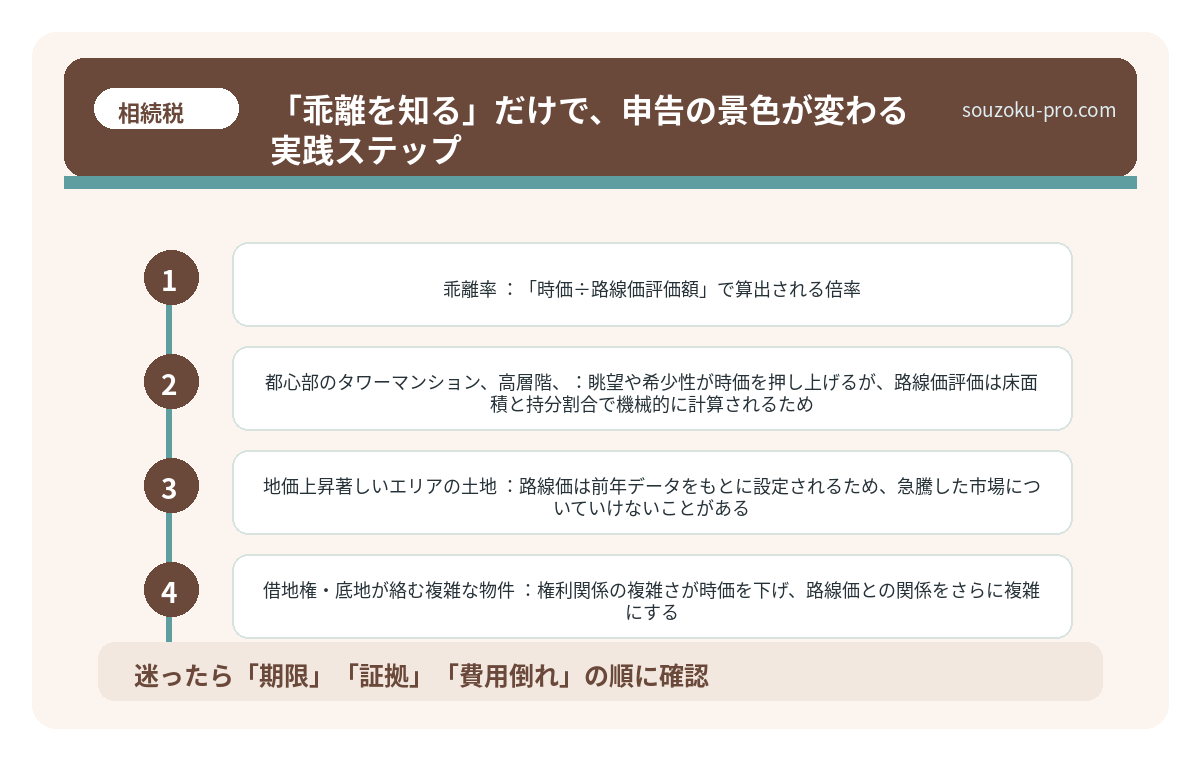

- 乖離率:「時価÷路線価評価額」で算出される倍率。この数字が高いほど、路線価評価による節税効果は大きくなるが、同時に税務リスクも高まる可能性がある。

そして、この乖離が特に大きくなりやすい不動産には、パターンがある。具体的には、こうだ。

- 都心部のタワーマンション(高層階):眺望や希少性が時価を押し上げるが、路線価評価は床面積と持分割合で機械的に計算されるため、乖離が生まれやすい。

- 地価上昇著しいエリアの土地:路線価は前年データをもとに設定されるため、急騰した市場についていけないことがある。

- 借地権・底地が絡む複雑な物件:権利関係の複雑さが時価を下げ、路線価との関係をさらに複雑にする。

路線価から相続税を計算する3ステップ。土地評価で変わる申告の景色

路線価とは、国税庁が毎年公表する道路に面した土地1㎡あたりの評価額であり、相続税…

「乖離を知る」だけで、申告の景色が変わる実践ステップ

では、実際に自分で動くためには何をすればいいのか。順番に整理する。

ステップ1:路線価を自分で確認する

国税庁の「路線価図・評価倍率表」(財産評価基本通達)は、誰でも無料で閲覧できる。対象の土地の住所から路線価を確認し、「1㎡あたりの路線価×土地面積×各種補正率」で概算の相続税評価額を算出することが可能だ。補正率については形状・奥行き・角地かどうかによって変動するため、財産評価基本通達15条以下を参照するとよい。

ステップ2:時価を「複数の方法」で把握する

時価の把握には、以下の方法を組み合わせるのがベターとされている。

- 国土交通省「土地総合情報システム」で近隣の実際の取引価格を検索する

- 不動産業者に査定を依頼し、複数の査定書を取り寄せる

- 不動産鑑定士に「鑑定評価書」を依頼する(費用は発生するが、税務調査対策として有力な根拠になる)

ステップ3:乖離率を計算し、リスク水準を把握する

「時価 ÷ 路線価評価額」で乖離率を出してみる。目安として、乖離率が2倍を超えるようであれば、税務調査の際に「時価課税」の議論が生じる可能性があるとされている。マンションであれば、2024年から適用の新ルール(評価乖離率・評価水準の計算式)に照らした確認も行うとよい。

ステップ4:補正・特例の活用余地を確認する

路線価評価額そのものを適切に下げる制度も存在する。小規模宅地等の特例(租税特別措置法69条の4)を適用すれば、居住用宅地330㎡までについて評価額を最大80%減額できる場合がある。また、土地の形状によっては不整形地補正・奥行価格補正等で評価額が下がるケースもある。

相続税の土地評価額を下げる仕組み。補正と特例で変わる申告の数字

相続税における土地評価とは、被相続人から引き継いだ土地の「課税価格」を算出するプ…

関連記事として、こちらも参考になります。

相続の海外不動産評価で変わる申告額。時価・為替・外国税額控除の仕組み

相続における海外不動産の評価とは、被相続人が外国に所有していた土地・建物・区分所…

よくある質問

路線価と時価、相続税の申告にはどちらを使うのですか

原則として、相続税の土地評価には路線価(または倍率方式)を使用するとされています(相続税法22条、財産評価基本通達)。ただし、路線価評価額が時価と著しく乖離している場合は、国税当局が時価による評価に修正する可能性があるとされています(令和4年最高裁判決参照)。

乖離率が高い土地の相続税申告は、必ず否認されますか

必ずしも否認されるわけではありませんが、乖離率が著しく高い場合は税務調査の対象になる可能性があるとされています。不動産鑑定士による鑑定評価書を準備しておくことで、評価の合理性を示す根拠になり得るとされています。

マンションの相続税評価は2024年からどう変わりましたか

2024年(令和6年)1月1日以降の相続・贈与からは、マンションの相続税評価額が市場価格(時価)の60%を下回らないよう調整されるルールが適用されています。評価乖離率・評価水準を計算し、基準を下回る場合は評価額を引き上げる補正が行われるとされています。

路線価がない土地はどうやって評価しますか

路線価が設定されていない地域の土地は「倍率方式」で評価します(財産評価基本通達21条)。固定資産税評価額に国税庁が定める倍率を乗じて計算する方法で、農村部や郊外の土地に多く用いられるとされています。

路線価と時価の乖離を利用した節税は問題になりますか

財産評価基本通達に基づく路線価評価は適法な評価方法ですが、「著しく不適当」と認められる場合は同通達6項に基づき別の評価方法が適用される可能性があるとされています(令和4年4月19日最高裁判決)。乖離の大きな物件については、事前に評価の妥当性を確認しておくことが有益です。

—

路線価と時価の乖離は、知っているか知らないかで、申告書の数字がまるで別の顔をすることがある。

難しい話ではない。「路線価≠時価」という一行を頭に入れておくだけで、自分の不動産の評価額を見る目が変わってくる。乖離率を計算し、補正の余地を確認し、必要であれば鑑定評価書を準備する。それだけで、申告後に慌てる可能性をグッと下げることができる。

乖離の仕組みを知ってから計算したら、ちゃんと準備できそうだ。

「知っておいてよかった」と思える情報を、一つずつ積み重ねる。相続税の申告というのは、そういう地道な積み上げが、最終的な着地点を大きく変える世界である。

けっこう重要な話でした。伝わりましたかね。

よくある質問

路線価と時価、相続税の申告にはどちらを使うのですか

原則として、相続税の土地評価には路線価(または倍率方式)を使用するとされています(相続税法22条、財産評価基本通達)。ただし、路線価評価額が時価と著しく乖離している場合は、国税当局が時価による評価に修正する可能性があるとされています(令和4年最高裁判決参照)。

乖離率が高い土地の相続税申告は、必ず否認されますか

必ずしも否認されるわけではありませんが、乖離率が著しく高い場合は税務調査の対象になる可能性があるとされています。不動産鑑定士による鑑定評価書を準備しておくことで、評価の合理性を示す根拠になり得るとされています。

マンションの相続税評価は2024年からどう変わりましたか

2024年(令和6年)1月1日以降の相続・贈与からは、マンションの相続税評価額が市場価格(時価)の60%を下回らないよう調整されるルールが適用されています。評価乖離率・評価水準を計算し、基準を下回る場合は評価額を引き上げる補正が行われるとされています。

路線価がない土地はどうやって評価しますか

路線価が設定されていない地域の土地は「倍率方式」で評価します(財産評価基本通達21条)。固定資産税評価額に国税庁が定める倍率を乗じて計算する方法で、農村部や郊外の土地に多く用いられるとされています。

路線価と時価の乖離を利用した節税は問題になりますか

財産評価基本通達に基づく路線価評価は適法な評価方法ですが、「著しく不適当」と認められる場合は同通達6項に基づき別の評価方法が適用される可能性があるとされています(令和4年4月19日最高裁判決)。乖離の大きな物件については、事前に評価の妥当性を確認しておくことが有益です。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。