相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

相続税の申告期限とは、被相続人が亡くなったことを知った日の翌日から10ヶ月以内に相続税の申告・納付を行わなければならない、相続税法27条に定められた法定期限のことです。

結論から言うと、相続税の申告期限(10ヶ月)は遺産分割協議の完了期限とは別のものとされており、遺産分割が終わっていない場合でも相続税の申告・納付は期限内に行う必要があるのが一般的です。

親が亡くなってまだ日も浅いのに、もう申告期限のことを考えないといけないのか…

悲しみに暮れる暇は、1秒もない。

身内の不幸というものは、感情が追いつく前に「現実」が暴力的なまでの勢いをもって、怒涛のごとく押し寄せてくるものである。

涙が乾かぬうちに、役所へ。四十九日を待たずして、書類と格闘。そして、気づいたときには——カレンダーの上で、あの忌まわしい「期限」という名の魔物が、ニヤリと笑っているのだ。

相続税の申告期限。10ヶ月。

この数字が、これほどまでに人間の精神を圧迫するものになるとは、経験する前には誰も想像できない。

で、結論から言うと。

相続税の申告期限は、「相続の開始があったことを知った日の翌日から10ヶ月以内」(相続税法27条)である。ほとんどの場合、被相続人の死亡日の翌日から数えて10ヶ月、と理解しておけばよい。

で、ここが重要なのだが——この10ヶ月という期限は、「相続税を申告・納付する期限」であり、「遺産分割協議を終わらせなければならない期限」ではない。

この2つを、ごっちゃにしている人間が、世の中に驚くほど多い。

遺産分割協議に法定の期限は存在しない(民法906条以下)。10ヶ月を過ぎても、相続人全員が合意さえすれば、協議は成立しうる。ただし、実務上は「申告期限までに分割が整っていると手続きがスムーズになる」という話であって、これは法的義務とは別の次元の話だ。

だからといって、「分割が終わってないから申告しなくていいや」——これが、最も避けておきたい思考回路である。

「分割が終わってないから申告できない」は、幻想だ。

相続税法55条は、こう定めている。遺産分割協議が未了の場合でも、法定相続分に従った「未分割申告」が可能である、と。

つまり、相続人がモメていようが、話し合いが難航していようが、申告期限は容赦なく迫ってくる。そして期限を過ぎれば、無申告加算税・延滞税という、財布に突き刺さる二重の剣が降ってくる可能性がある。

「分割が終わったら、後でちゃんとやり直せるのか?」——できる。

協議が成立した後、修正申告または更正の請求(相続税法32条、国税通則法23条)によって、正しい税額に修正することが可能だ。だから、まず期限内に「未分割申告」で出す。これが、精神衛生上も、法律上も、正しい選択肢と言えるだろう。

相続手続きの流れを知らなかった人間の、3ヶ月後

相続手続きの流れとは、被相続人の死亡後に発生する一連の法的・税務的手続きの総称で…

「待てば特例が使える」という甘い罠。

ただし、ここで一つ、落とし穴がある。

配偶者の税額軽減(相続税法19条の2)や、小規模宅地等の特例(租税特別措置法69条の4)——これらは相続税を劇的に圧縮できる強力な切り札だ。しかし原則として、申告期限までに遺産分割が完了していることが適用条件とされている。

「じゃあ分割が間に合わなかったら終わりか」——そうではない。

申告期限内に「申告期限後3年以内の分割見込書」を提出すれば、後から特例を適用できる可能性がある。ただしこれも、「見込書を期限内に提出する」という行動が大前提だ。何もしないまま10ヶ月が過ぎると、文字通り、数百万円規模の税額差が消えていく可能性がある。

事前に把握しておきたい話だ。知っているだけで、選択肢がまるで変わってくる。

他にも、期限の魔物は複数いる。

相続税の申告期限だけが敵ではない。この戦場には、複数の期限という名の魔物が潜んでいる。

- 死亡届の提出:死亡の事実を知った日から7日以内(戸籍法86条)。まずここから始まる。

- 相続放棄・限定承認:「自己のために相続の開始があったことを知った時」から3ヶ月以内(民法915条)に、家庭裁判所へ申述(民法938条)。相続人間で「俺は放棄する」と約束しただけでは、法的にはゼロ。書類を裁判所に出して初めて有効になる。

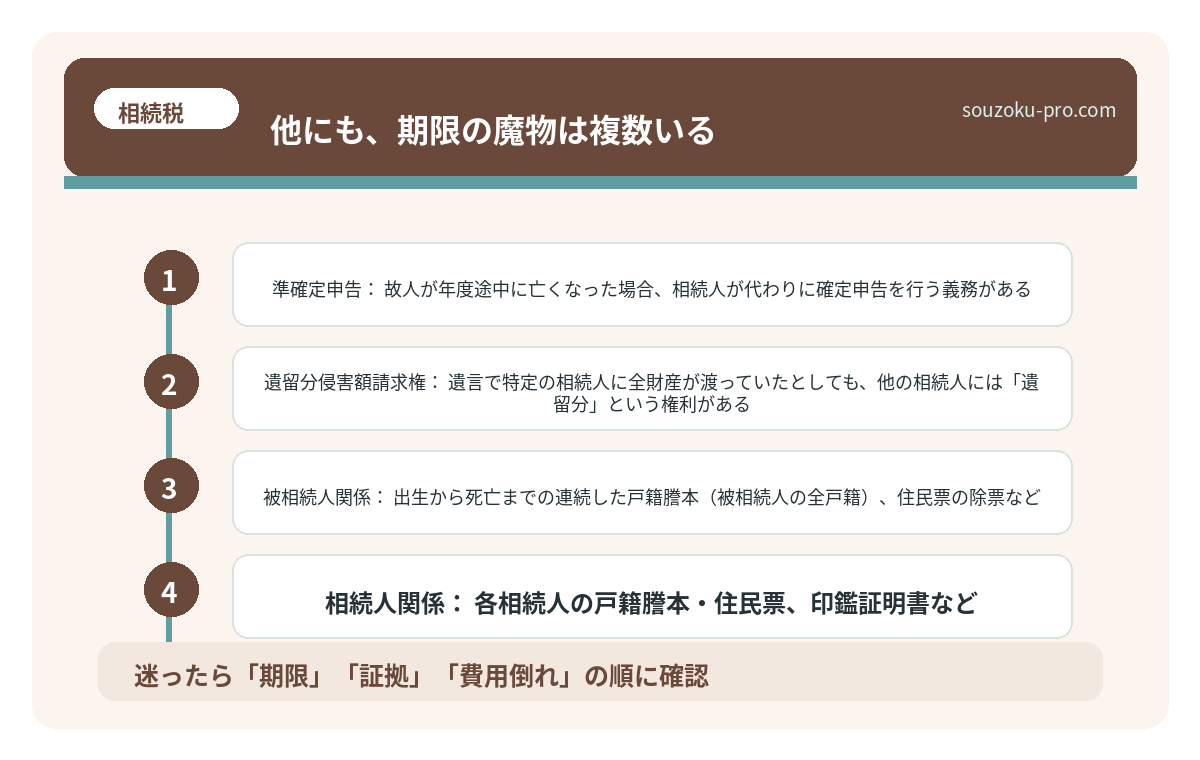

- 準確定申告:故人が年度途中に亡くなった場合、相続人が代わりに確定申告を行う義務がある。期限は「相続開始を知った日の翌日から4ヶ月以内」(所得税法124条・125条)。申告期限の10ヶ月より早く来ることに注意が必要だ。

- 遺留分侵害額請求権:遺言で特定の相続人に全財産が渡っていたとしても、他の相続人には「遺留分」という権利がある。ただしこの請求権、相続開始と遺留分侵害を知った時から1年、相続開始から10年で時効消滅(民法1048条)。

これだけの期限が、バラバラの時軸で、同時多発的に牙を剥いてくる。

「一人で全部、やりきれるか?」

……正直に言おう。難しい、と言わざるを得ない。

相続手続きの期限を過ぎた瞬間、借金が降ってくる

相続手続きの期限とは、相続が発生した後に法律で定められた各種手続きの締め切りのこ…

申告に何が必要か——書類という名の、もう一人の敵。

期限を把握した次に待ち受けているのが、書類収集という名の全方位バトルだ。みなさんは、相続税申告に必要な書類の種類を、どれほど把握しているだろうか。

大別すれば三系統。「被相続人に関するもの」「相続人に関するもの」「財産・債務を証明するもの」——この三本柱が揃って初めて、申告書という名の巨大パズルが完成する。具体的には以下のようなものが求められる。

- 被相続人関係:出生から死亡までの連続した戸籍謄本(被相続人の全戸籍)、住民票の除票など。

- 相続人関係:各相続人の戸籍謄本・住民票、印鑑証明書など。

- 財産・債務関係:不動産の登記事項証明書・固定資産税評価証明書、預貯金の残高証明書・通帳、有価証券の残高証明書、生命保険証書・支払い調書、借入金の残高証明書、遺産分割協議書(分割が完了している場合)など。

「役所で言われたものだけ集めた」——その瞬間に、取りこぼしが生まれる。銀行、法務局、証券会社、保険会社……それぞれが「うちにも来い」と静かに手招きしている。そういう世界なのだ。

書類収集は、早ければ早いほどいい。10ヶ月という期限は、書類を集め、財産を評価し、税額を計算し、申告書を作成するための時間をすべて含んでいる。残り1ヶ月になってから動き始めた人間が、どれほど後悔するか——想像に難くない。

「いくらかかるか」も、最初に把握しておけ。

相続税の申告を税理士に依頼した場合の費用相場は、遺産総額の0.5〜1.0%程度が目安とされることが多い。遺産総額が5,000万円であれば、25万〜50万円程度のレンジだ。ただし、不動産の数・相続人の数・業務の複雑さによって、上下するのが実態である。

「高い」と思うか。しかし、比較すべきは「税理士報酬」と「自力申告のリスク」だ。

小規模宅地等の特例(租税特別措置法69条の4)の適用可否だけで、税額が数百万円単位で動く可能性がある。その特例を見落としたまま申告したとして——果たして、どちらが「安上がり」なのか。答えは明白だろう。

費用は「コスト」ではなく「保険」と考える。そういう発想の転換が、相続税申告においては重要だ。

なお、申告書の作成を自分で行う場合、税務署の窓口相談(予約制)や国税庁の確定申告書作成コーナーも活用できる可能性があるが、専門的判断が必要な場面では限界がある。

絶望のその先に、出口はある。

「自分のケースがどれに当たるか判断できない」という人は、一度プロに聞いてみた方が早い。

→

相続税の申告は、財産の全体像を把握し、評価し、分割の方向性を固め、そのうえで税額を計算するという、重層的な作業の総体だ。不動産の評価一つとっても、路線価方式・倍率方式という評価手法があり、さらに小規模宅地等の特例をどう組み合わせるかで、最終的な税額が数百万円単位でブレることも珍しくない。

「うちには大した財産はない」と思っていた人間が、実は相続税の課税対象だった——そのような話は、決して他人事ではない。基礎控除は「3,000万円+600万円×法定相続人の数」(相続税法15条)。この数字を超える場合、申告義務が生じる可能性がある。

計算してみたか。自分の家の固定資産税の課税明細と、預貯金の残高を足したとき——意外な数字が出てくるかもしれない。

相続税はいくらから?基礎控除を超えた家族に起きること

相続税とは、被相続人(亡くなった方)から財産を引き継いだ相続人が、その財産の価額…

動け。今すぐに。

四十九日を終えてから動こう、などと悠長なことを言っている場合ではない。準確定申告の4ヶ月という期限は、その前に来る。相続放棄の3ヶ月という期限も、容赦なく進行している。

悲しみの中でも、カレンダーは回り続ける。時計は、誰かの感情に忖度しない。

だから、目覚めた朝に、まず一つ動くのだ。「何から手をつければいいか」を整理するところから始めよう——期限ごとに優先順位をつけ、準確定申告・相続放棄・未分割申告のどれが自分のケースに関係するかを確認する。それだけで、霧はぐっと晴れてくる。

申告を終えた数ヶ月後。ずっしりとした重荷が消えて、驚くほどクリアな朝が来る。「もっと早く動けばよかった」という、清々しい後悔とともに。

早めに動き出すことが、唯一の正解だ。伝わりましたかね。

→

一人で抱え込まず、まず何が必要かを整理するところから始めればいいんだ。それだけで前に進めるんだな。

よくある質問

相続税の申告期限を過ぎてしまったら、どうなるのか?

申告期限(相続税法27条)を過ぎると、原則として無申告加算税(国税通則法66条)と延滞税(国税通則法60条)が課される可能性がある。無申告加算税は納付すべき税額に対して最大20%、延滞税は期限翌日から完納日まで日割りで加算される仕組みだ。「うっかり忘れていた」では済まない数字になりうる。ただし、期限後であっても自主的に申告した場合は加算税が軽減される場合があるため、気づいた時点で速やかに動くことが重要と言えるだろう。

遺産分割が終わらないまま10ヶ月を迎えた場合、どう申告すればよいのか?

相続税法55条に基づき、法定相続分で按分した「未分割申告」として期限内に申告・納付することが可能とされている。その後、遺産分割協議が成立した段階で、修正申告(税額が増える場合)または更正の請求(税額が減る場合)によって正しい税額に修正できる(相続税法32条、国税通則法23条)。なお、配偶者の税額軽減や小規模宅地等の特例を後から適用するには、期限内に「申告期限後3年以内の分割見込書」を提出しておく必要があるため、この一枚を忘れないことが肝要だ。

申告が必要かどうか、どうやって判断すればよいのか?

まず基礎控除額(相続税法15条:3,000万円+600万円×法定相続人の数)を算出し、遺産の総額がこれを超える場合に申告義務が生じる可能性がある。「うちには大した財産がない」という思い込みは危険で、自宅不動産・預貯金・生命保険の死亡保険金(みなし相続財産)・退職手当金なども合算する必要がある。判断が難しい場合は税理士への早期相談が望ましく、放置してしまうことが最もリスクの高い選択と言えるだろう。

相続税の申告は、自分でできるのか? それとも税理士が必須なのか?

法律上は、相続人自身が申告書を作成・提出することは可能とされている(相続税法27条)。しかし実務的には、不動産の評価方法(路線価方式・倍率方式)の選択や、小規模宅地等の特例(租税特別措置法69条の4)・配偶者の税額軽減(相続税法19条の2)の適用判断など、専門的知識を要する場面が随所に存在する。これらを見落とした場合に生じる税額の差は、税理士報酬を大きく上回ることも珍しくない。費用対効果の観点から、専門家への相談を検討することが現実的な選択肢の一つと言えるだろう。

申告期限の延長はできるのか?

原則として、相続税の申告期限は延長できないとされている。ただし、災害等の場合には国税通則法11条に基づく期限延長の特例が適用される可能性がある。また、相続人が行方不明・海外在住など特殊な事情がある場合も、管轄税務署への事前相談が必要となる。「何とかなるだろう」という楽観論で10ヶ月をやり過ごした場合のツケは、前述の無申告加算税・延滞税という形で、容赦なく請求されてくる。期限の壁は、思いのほか高い。

{

“@context”: “https://schema.org”,

“@type”: “FAQPage”,

“mainEntity”: [

{

“@type”: “Question”,

“name”: “相続税の申告期限を過ぎてしまったら、どうなるのか?”,

“acceptedAnswer”: {

“@type”: “Answer”,

“text”: “申告期限(相続税法27条)を過ぎると、原則として無申告加算税(国税通則法66条)と延滞税(国税通則法60条)が課される可能性があります。無申告加算税は納付すべき税額に対して最大20%、延滞税は期限翌日から完納日まで日割りで加算される仕組みです。ただし、期限後であっても自主的に申告した場合は加算税が軽減される場合があるため、気づいた時点で速やかに対応することが重要とされています。”

}

},

{

“@type”: “Question”,

“name”: “遺産分割が終わらないまま10ヶ月を迎えた場合、どう申告すればよいのか?”,

“acceptedAnswer”: {

“@type”: “Answer”,

“text”: “相続税法55条に基づき、法定相続分で按分した「未分割申告」として期限内に申告・納付することが可能とされています。その後、遺産分割協議が成立した段階で修正申告または更正の請求(相続税法32条、国税通則法23条)によって正しい税額に修正できます。配偶者の税額軽減や小規模宅地等の特例を後から適用するには、期限内に「申告期限後3年以内の分割見込書」を提出しておく必要があります。”

}

},

{

“@type”: “Question”,

“name”: “申告が必要かどうか、どうやって判断すればよいのか?”,

“acceptedAnswer”: {

“@type”: “Answer”,

“text”: “まず基礎控除額(相続税法15条:3,000万円+600万円×法定相続人の数)を算出し、遺産の総額がこれを超える場合に申告義務が生じる可能性があります。自宅不動産・預貯金・生命保険の死亡保険金(みなし相続財産)・退職手当金なども合算する必要があり、判断が難しい場合は税理士への早期相談が望ましいとされています。”

}

},

{

“@type”: “Question”,

“name”: “相続税の申告は自分でできるのか? それとも税理士が必須なのか?”,

“acceptedAnswer”: {

“@type”: “Answer”,

“text”: “法律上は相続人自身が申告書を作成・提出することは可能とされています(相続税法27条)。ただし、不動産の評価方法の選択や小規模宅地等の特例(租税特別措置法69条の4)・配偶者の税額軽減(相続税法19条の2)の適用判断など専門的知識を要する場面が多く、これらを見落とした場合の税額差が税理士報酬を大きく上回ることも珍しくないとされています。費用対効果の観点から専門家への相談を検討することが現実的な選択肢の一つと言えます。”

}

},

{

“@type”: “Question”,

“name”: “相続税の申告期限の延長はできるのか?”,

“acceptedAnswer”: {

“@type”: “Answer”,

“text”: “原則として相続税の申告期限は延長できないとされています。ただし、災害等の場合には国税通則法11条に基づく期限延長の特例が適用される可能性があります。相続人が行方不明・海外在住など特殊な事情がある場合も管轄税務署への事前相談が必要となります。期限を過ぎた場合は無申告加算税・延滞税が課される可能性があるため、早期に専門家へ相談することが重要です。”

}

}

]

}

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。

固定資産税通知・不動産評価確認

固定資産税通知書が届く時期は、土地・家屋の評価額や登記名義を見直す好機です。不動産を含む相続では、通知書・名寄帳・登記事項証明書をそろえて早めに専門家へ確認してください。