相続対策ガイド

相続対策ガイド 相続サービスご案内

相続サービスご案内

暦年贈与とは、1月1日から12月31日までの1年間に贈与を受けた財産の合計額が110万円以下であれば贈与税がかからないとされる制度です(相続税法21条の5)。

結論から言うと、暦年贈与の110万円枠は毎年リセットされ、計画的に活用することで相続財産を合法的に圧縮できる可能性がありますが、やり方を誤ると贈与税・相続税の両方で損をするリスクがあるとされています。

「毎年110万円を贈与すれば相続税が減る」という話を、どこかで耳にしたことはないだろうか。

居酒屋での会話、職場の先輩のひとこと、あるいは親の口から漏れた「お前に少し渡しておこうか」という言葉。なんとなく知っている、でもなんとなくしか知らない。そういう人間が、実は最も危うい場所に立っているのだ。

毎年110万円以下なら贈与税はかからないって聞いたけど、本当にそれだけで大丈夫なのか……?

で、結論から言うと、暦年贈与の110万円枠は「ただ贈れば節税になる」ほど単純ではない。正しく使えば相続財産を着実に圧縮できる強力な武器になる。だが、使い方を間違えると、贈与税と相続税のダブルパンチが待ち受けている可能性がある。

その「使い方の差」こそが、今日お伝えしたいことである。

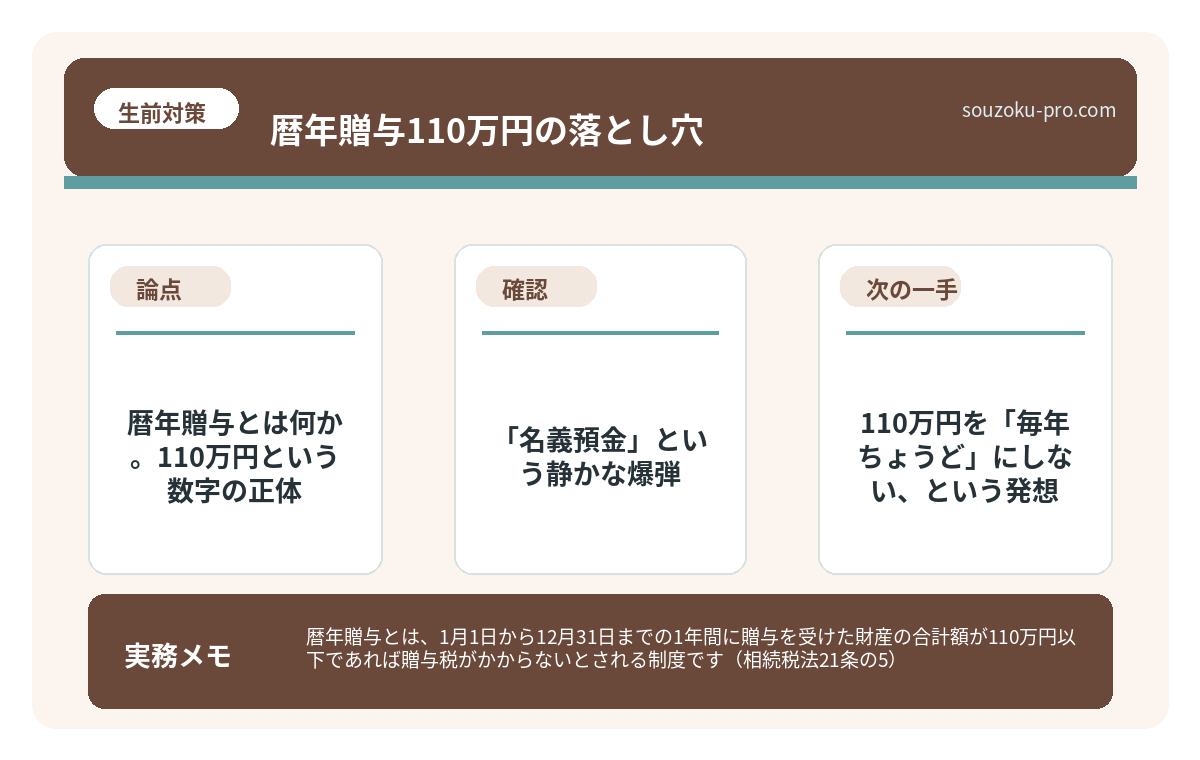

暦年贈与とは何か。110万円という数字の正体

まず、前提から整理しよう。暦年贈与とは、1月1日から12月31日の1年間に贈与を受けた財産の合計額が基礎控除額110万円以下であれば、贈与税がかからないという仕組みだ(相続税法21条の5)。

「毎年110万円まで、非課税で渡せる」。これだけ聞くと、シンプルで美しい話に聞こえる。10年続ければ1,100万円。20年なら2,200万円。相続財産がそのぶんだけ減り、相続税の計算対象から外れていく。理論上はそうだ。

ただし。ここに、いくつかの「落とし穴」が潜んでいる。

- 毎年贈与する意思が必要:「最初から10年分贈るつもりだった」と認定されると、一括贈与とみなされる可能性がある(国税庁・贈与の実態の解釈に注意)。毎年、贈与契約書を作成し、別々の意思決定として記録しておくことが望ましいとされている。

- 実際に「渡す」必要がある:口頭の約束ではなく、受け取った側が自由に使える状態でなければ贈与とは認められない可能性がある。親が子ども名義の口座を管理し続けているケース──いわゆる「名義預金」──は、贈与ではなく相続財産とみなされるリスクがある。

- 2024年からルールが変わっている:相続税法の改正により、2024年1月1日以降の贈与から「相続前7年以内の贈与は相続財産に加算される」ルールが段階的に適用されるようになった(改正前は3年)。亡くなる直前の贈与は、節税効果が薄れる可能性がある点に注意が必要だ。

生前贈与で相続税が変わる仕組みと、知らないと損する3つの落とし穴

生前贈与とは、被相続人が生存中に財産を無償で他者へ譲渡する行為であり、将来の相続…

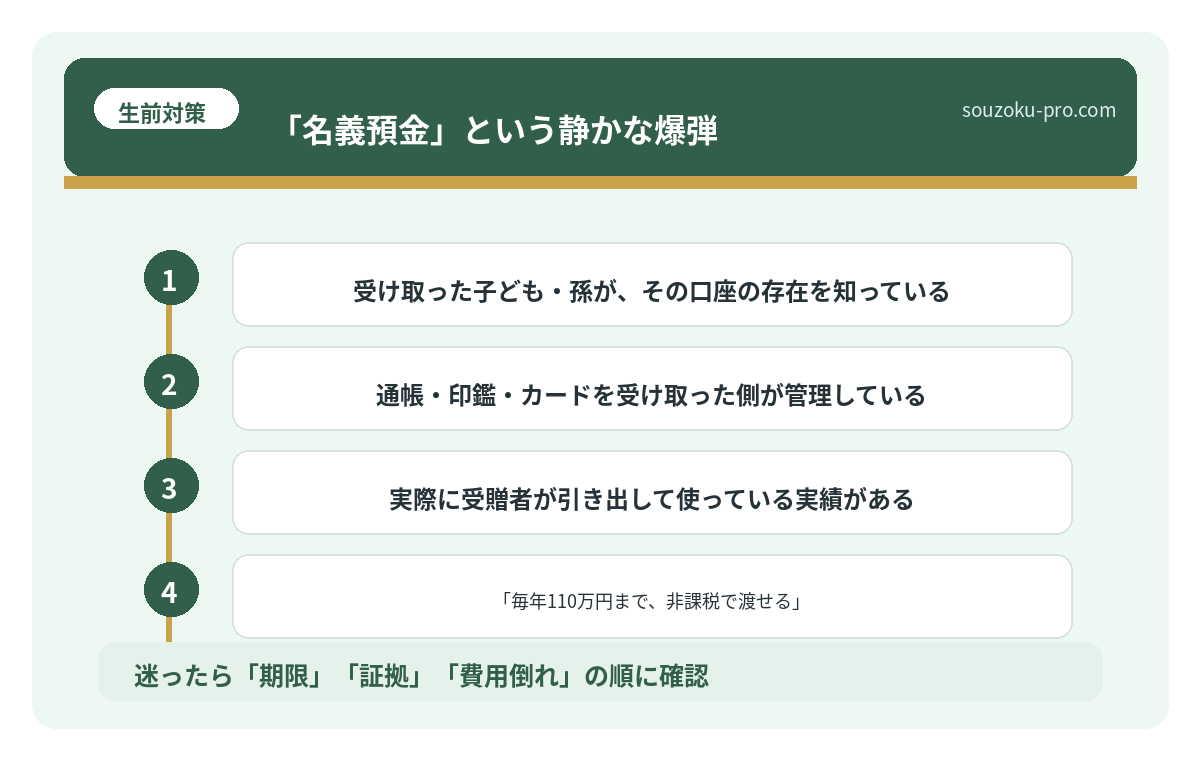

「名義預金」という静かな爆弾

さて、ここが最も見落とされやすいポイントだ。

子ども・孫の名義で通帳を作り、毎年100万円を振り込み続けた。「これで相続税対策はバッチリだ」と10年間信じていた。ところが相続発生後の税務調査で、ズドンと指摘が来る。「この口座、実際に管理していたのはお父さんですよね?」と。

管理していたのが贈与した側、通帳・印鑑も親が保管、子どもはその存在すら知らなかった──こうなると、それは「贈与」ではなく「名義預金」として相続財産に丸ごと計上される可能性がある。10年分の積み上げが、一瞬でひっくり返る。これが名義預金問題だ。

では、どうすれば「本物の贈与」と認められるのか。判断基準はシンプルに、こうだ。

- 受け取った子ども・孫が、その口座の存在を知っている

- 通帳・印鑑・カードを受け取った側が管理している

- 実際に受贈者が引き出して使っている実績がある

- 毎年、贈与契約書(日付・金額・双方の署名)を作成している

「そんな書類、作ったことがない」という方。今からでも、遅くはない可能性がある。過去分の証跡を整理しつつ、今後の贈与から記録を残す習慣をつけることを検討してほしい。

生前の相続対策を何もしなかった家族に、その後起きること

相続対策(生前)とは、被相続人が存命中に財産の整理・遺言書の作成・納税資金の準備…

110万円を「毎年ちょうど」にしない、という発想

これは、知っている人間と知らない人間で判断が真っ二つに割れる話だ。

「贈与の実態」とみなされるリスクを回避するために、あえて毎年同じ金額にしない、という戦略がある。

たとえば、ある年は80万円、次の年は100万円、その次は110万円──という形で金額に変化をつける。あるいは、意図的に111万円を贈与して1,000円分の贈与税(1,000円×10%=100円)を申告・納付するという方法もある。「贈与税を払った記録」は、贈与の事実があったことを証明する強力な根拠になるとされているからだ。

少し逆説的に聞こえるかもしれない。だが、100円の贈与税を払うことで「この贈与は本物だった」という証跡を残すという発想。これが実務上、有効とされている場合がある。

相続が発生してから「あのとき贈与しておけば」と気づく前に

暦年贈与の本質は、「時間」を味方につける節税策だ。一度にドカンと効くものではない。10年・20年という長いスパンで、少しずつ相続財産を圧縮していく、地味で着実な戦略だ。

だからこそ、「そのうち始めよう」という先延ばしが、最もコストの高い選択になりうる。贈与できる年数が一年減るたびに、移転できる財産の上限も110万円ずつ消えていく計算になる。

アクションとしては、まずこの順番で動いてほしい。

- Step1:現在の自分の相続財産の概算を把握する(不動産・預貯金・有価証券など)

- Step2:誰に・何年かけて・いくら渡すかの「贈与計画」を大まかに描く

- Step3:贈与契約書のひな形を用意し、毎年実行・保管する習慣をつける

- Step4:受け取った側が実際に口座を管理・使用しているかを定期的に確認する

- Step5:2024年以降の「7年加算ルール」の影響を考慮しながら計画を見直す

これを粛々と続けるだけで、10年後の相続税の計算がまるで変わってくる可能性がある。派手さはない。だが、確実性はある。

なんだ、難しく考えすぎてた。記録を残しながら毎年コツコツやればいいんだな。

相続税の節税、知っていた人間と知らなかった人間の差

相続税の節税とは、税法上認められた各種控除・特例・対策を活用することで、相続税の…

関連記事として、こちらも参考になります。

相続税の節税、知っていた人間と知らなかった人間の差

相続税の節税とは、税法上認められた各種控除・特例・対策を活用することで、相続税の…

よくある質問

暦年贈与の110万円は、何人に贈与しても1人あたり110万円まで非課税ですか

はい、基礎控除110万円は受贈者(もらう側)1人あたりの控除額とされています(相続税法21条の5)。つまり、子ども2人に110万円ずつ贈与した場合、それぞれが110万円以下であれば、それぞれ贈与税はかからない可能性があります。贈与する側の人数ではなく、受け取る側の年間合計額が基準となります。

毎年110万円の贈与を続けると、それだけで否認されますか

毎年同額であること自体で、実務上ただちに否認されるわけではありません。問題は、各年ごとに贈与契約が成立していたか、受贈者が認識していたか、受け取った財産を自分で管理できていたかです。毎年、贈与契約書・振込記録・管理実態を残す対応が重要です。

2024年以降の「相続前7年以内の贈与加算」はどのような仕組みですか

2024年1月1日以降の贈与から、相続開始前7年以内に行われた暦年贈与は相続財産に加算されるルールが段階的に適用されています(改正相続税法19条)。ただし、加算期間が延長された4年分(相続前4〜7年の間)については、総額100万円を控除できる経過措置が設けられています。亡くなるタイミングを予測することは難しいため、早期からの計画的な贈与がより重要になるとされています。

名義預金と判断されないために、最低限やっておくべきことは何ですか

受贈者(子ども・孫など)が口座の存在を認識し、通帳・印鑑・キャッシュカードを自身で管理していることが基本とされています。加えて、毎年贈与契約書を作成・保管し、実際に受贈者が引き出して使用している実績があると、税務署に対して贈与の事実を説明しやすくなるとされています。

暦年贈与と相続時精算課税制度は、どちらが有利ですか

一概にどちらが有利とは言えず、贈与者・受贈者の年齢、財産の種類・金額、将来の相続財産規模によって異なる場合があります。相続時精算課税制度(相続税法21条の9)は2,500万円まで贈与税が非課税になる一方、贈与財産は相続時に全額加算される仕組みです。2024年の改正で年110万円の基礎控除が新設されましたが、選択後は暦年贈与に戻れない点に注意が必要です。

※本記事は一般的な情報提供を目的としたものであり、個別の法律・税務アドバイスではありません。具体的な判断は必ず弁護士・税理士などの専門家にご相談ください。